2014年4月10日,中国保险行业协会、中国汽车维修协会联合发布国内常见车型零整比系数研究成果,披露了18种常见车型的“整车配件零整比”和“50项易损配件零整比”,最高达1237%的整车配件零整比使很多人感概“买得起车修不起”。

整车配件零整比是指市场上车辆全部零配件的价格之和与整车销售价格的比值。根据中国保险行业协会、中国汽车维修协会公布的数据,目前国内整车配件零整比最低也在600%以上,而在国际市场上,零整比大约在300%左右。之所以会出现这么大的差距,主要是目前国内整车厂限制汽车零部件企业自主销售汽车零部件产品,只能通过整车厂的销售渠道做OEM并配合主机厂进入4S店及指定维修服务站,导致行业垄断的存在。

长期以来,汽车零部件的渠道垄断就广受诟病,根据相关部门的透漏,目前相关立法部门拟探索调整相关条例,打破汽车厂商对原厂配件渠道的垄断和对零部件供应商的限制。在目前我国汽车保有量较快增长的情况,零部件渠道垄断的打破对于降低消费者负担具有积极意义。

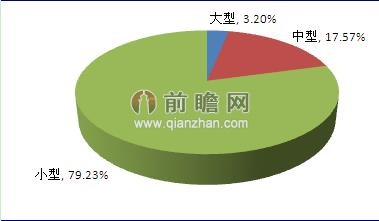

汽车零部件渠道垄断究其深层原因,还是目前国内零部件企业规模较小,议价能力较弱。根据前瞻产业研究院公布的《2014-2018年中国汽车零部件制造行业深度市场调研与投资前景预测分析报告》数据,目前国内零部件企业中,小型企业占比79.23%,大型企业占比仅3.20%。面对这样的零部件生产行业,整车制造企业明显占据主导。

图表1:2012年中国汽车零部件市场企业规模结构图(单位:%)

资料来源:前瞻产业研究院

前瞻汽车零部件行业报告认为,此次“整车配件零整比”和“50项易损配件零整比”的公布将有助于加快打破目前汽车零部件渠道垄断现状,实现市场的充分竞争,在降低消费者维修压力的同时也有利于汽车零部件产业的健康发展。