12月27日,央行发布了《中国人民银行条码领取业务标准(试行)》的告诉,自2018年4月1日起施行。

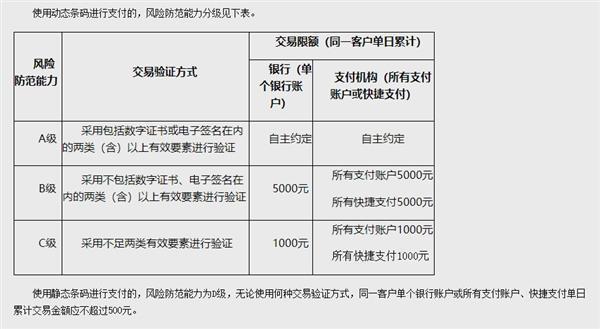

新规对各类条码(二维码)领取的风险停止了分级,并指明了买卖限额,运用静态条码的,同一客户单个银行账户或一切领取账户单日累计买卖金额应不超越500元。

音讯曝光后,霎时刷了屏。由于这直接影响到领取宝、微信扫码付款,与大家的日常生活毫不相关。 很多人看到报道中限额500元的音讯,开端埋怨不够用,还有人大呼要用回钱包了。

其实不然,假如细心看央行的新规, 会发现限额500元仅针对静态条码,即商家贴在摊位的二维码,也就是大家常常运用的“扫码领取”。有专家表示,500元的限额曾经可以满足绝大局部的用户需求。

而假如是购置超越500元的物品, 商家用扫码仪扫用户的静态条码,即“付款码”的方式,不受此限制 。

静态条码分为三类,包括A、B、C级。 假如风险防备才能到达A级,即采用包括数字证书或电子签名在内的两类(含)以上无效要素对买卖停止验证的,可与客户经过协议自主商定单日累计限额。

关于静态条码的付款额度的限制,次要是基于平安的思索,比方之前就呈现过不法分子将静态条码互换,将钱盗走的案例。

所以,运用条码领取时,尽量不要拿手机扫他人的静态条码,而是让他人扫你的手机。静态二维码的平安性远低于实时生成的静态二维码。

央行表示,依次要市场机构条码领取买卖数据显示,该额度已掩盖绝大局部运用条码领取付款客户的需求。

据中新网报道,中国人民大学重阳金融研讨院初级研讨员董希淼引见, 2015-2016年,主流领取机构每日条码领取95%以上都在500块钱以下,往年上半年,主流的领取机构条码领取人均每日金额是108块钱。

他表示,500元限额是针对用户而言,对商户并有限制。我想关于实践运用,无论是商户还是消费者团体,都不会带来影响。若你在饭店消费600元,要扫码付款就有点困难了。不过,这时让收银人员扫你手机上的二维码即可。

引荐阅读

辞别免手续费时代!QQ钱包1月8日起提现须交手续费

1月1日音讯,在互联网时代+智能生活开展当下,用户已离不开各种方便的领取平台,甚至习气了出门不带钱包经过扫码买东西。如今最新音讯,腾讯QQ官方发布公告宣布,QQ钱>>> 详细阅读

本文标题: 领取宝微信扫码限额500元:真相原来是这样

地址:http://www.lgo100.com/a/p2p/305154.html

1 / 2 1 2 下一页