12月1日黄昏,银监会普惠 金融 部副主任冯燕在“银监会近期重点任务通报会”上称,银监会将把“现金贷”归入 互联网金融 专项整治范围,相关整治要求将构成文件于近期下发。

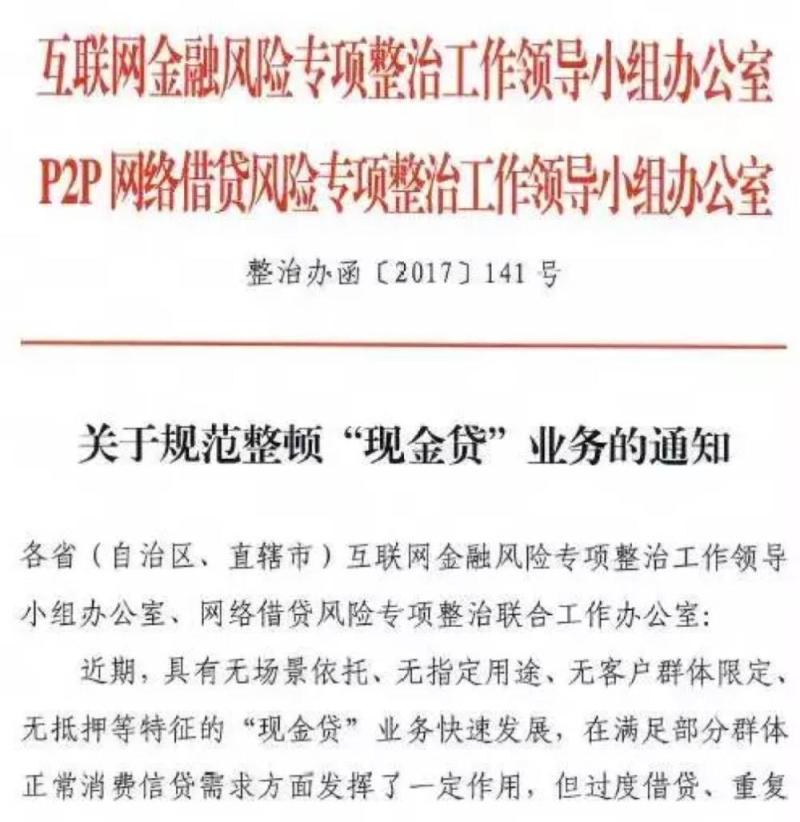

仅两个小时后,便传出了由人民银行金融市场司和银监会普惠金融部代章的《关于标准整理“现金贷”业务的告诉》(以下简称《告诉》)。

告诉明白了展开“现金贷”业务需掌握的准绳:

依法承受准入管理,未依法获得运营放贷业务资质的任何组织和团体不得运营放贷业务;

借款人综合资金本钱应契合最高人民法院关于官方借贷利率的规则;

不得以任何方式诱致借款人过度举债,堕入债权圈套;

不得经过暴力、恫吓、凌辱、诋毁、骚扰等方式催收存款;

不得以“大数据”为名窃取、滥用客户隐私信息等。

告诉对网络小额存款清算整理任务提出要求:

暂停新批设网络小额存款公司;

暂停新增批小额存款公司跨省区市展开小额存款业务;

曾经同意筹建的,暂停同意停业;

关于不契合国务院有关文件规则的已批设机构,要重新核对业务资质。

同时,严厉标准网络小额存款业务管理,增强小额存款公司资金来源谨慎管理。

但似乎,在阅历了坊间关于监管政策的多个传言之后,官方的监管《告诉》并没有在业内真正惹起太大的反响。

这对背靠牌照、真正合规运营的平台不会形成致命打击,而那些不断被唱衰的将要被取缔的“99%的平台”早已做好最坏计划。

“抢跑”众生相

从上周开端,就有来自有数渠道的各种针对现金贷整改的信息,行业内风声鹤唳。

实践上,不少现金贷未等《告诉》下发,早已外行动,抢跑政策“空白期”。

景象1 平台迅速缩量

据记者理解,现金贷平台最早的在半个多月前就有控量。在上周,有更多的中小型平台参加了抢跑缩量行列,多头借贷景象愈加严重。

“我们曾经延续高强度加班一周了,简直每天九点半左右下班,早晨十二点左右上班,这种形态会不断继续到下周三。”一位现金贷平台风控部门任务人员对《国际金融报》记者表示。

“缩量”的氛围感染了整个行业,谁都不情愿成为最初的“接盘侠”,头部平台也早已按捺不住了。

11月29日,《国际金融报》记者收到的一张照片显示,头部平台如日放款量在3亿元左右的掌众也曾经开端缩量。该照片拍摄于掌众公司外部的大屏幕,大约在当日半夜十二点,放款量在5000万元左右。而业内人士对《国际金融报》记者表示,正常的时分掌众的放款量应该在一亿多元。

景象2 催收坐地起价

这场“缩量之战”,除了控制放款量外,减速催发出款这个环节也不可短少,以全方位降低在外的待收余额。

催收业务近期有多“火爆”?

从价钱上失掉直接反映。一位接纳委外催收业务的人士对《国际金融报》记者表示,目前委外催收业务曾经“坐地起价”,而且只要局部委外催收公司情愿高强度继续加班。

“半个月前一个席位的价钱大约在8500元,最近一周曾经一路飙涨到12000多元,而且不是出得起钱,催收人员就情愿继续加班的。”上述人士谈到。

景象3 回款套路满满

《国际金融报》记者在采访进程中,还理解到从11月27日开端,已有平台在正常催收的根底上玩起“套路”。

一是直接提早扣款。比方,天神贷就已屡次被用户反映在借款用户实践到期前提早在用户的银行卡中扣钱。

二是经过“说要给你提额,让你提早还款”。

三是“还完款不给放新款的”。

一位业内人士对《国际金融报》记者表示,“说要给你提额,让你提早还款”是目前大局部现金贷平台用的手法,而“还完款不给放新款的”这种比拟复杂粗犷,灵感来自于银行催收。

景象4 趁乱“薅羊毛”

值得一提的是,还有趁乱“薅羊毛”者。

《国际金融报》记者在抢跑膨胀的现金贷平台中,发现了“逆流”的平台。那些平台在正常做“市场推行”,普通经过qq、 微信 或许论坛发帖的方式,但是综合费率能够高达2000%。

明知违规而为之。高达2000%的综合费率,也相当于在很直白地通知你:“浑水摸鱼”!

有业内人士泄漏,这就是为了薅这帮无法从现金贷再接款的人的羊毛。

有限担保“愁煞”开创人

从“野蛮生长”到“一地鸡毛”。在等候政策落地的96个小时里,现金贷平台、与现金贷业务有关的,抑或是有用户重合的平台,人心惶惶。

参与者还能留下多少成功果实?

《国际金融报》记者采访理解到,日子最煎熬的还是那些接了内部现金贷平台的 网贷 平台。

上述业内人士表示,虽然有局部网贷平台以股加债的方式与现金贷平台协作,但实践状况是网贷平台对现金贷平台的运营掌控状况较弱,没有相对话语权,对后续催回率把控绝对而言较小。

那么假如现金贷平台的催回率急剧好转,而网贷平台资产端严重依赖现金贷的话,加上各类运营费用,网贷平台还会有能够呈现亏了本金的状况。

与此同时,接入网贷平台资金的现金贷平台高管团体的处境也很“难”。

前述业内人士指出,此前某头部平台开创人曾屡次签署团体有限担保责任协议。这意味着,一旦催回率过低,而占用现金的资金本钱开支照旧很大,现金流吃紧,呈现无法按约归还资金端的状况,很有能够倾家荡产。

据其理解,很多现金贷平台开创人都曾签署此类协议,由于“之前做现金贷都要签这个,不然拿不到钱”。

静待更多细则出台

在“抢跑”这么多天上去,平台面对这份12月1日晚间下发的《告诉》时,内心似乎未有太多波涛。

《国际金融报》记者在近期的采访中发现,大局部将要被“驱赶”的中小型平台曾经提早做好了最坏计划,正在墨守成规催收;大平台也在膨胀业务量,仅针对信誉良好的老用户放款,严防本人成为最初吃坏账的平台。

看到《告诉》的时分,大家反倒是松了一口吻,由于这份《告诉》并没有预期得那么“蹩脚”。

在昨晚采访的一位现金贷平台的高管桌上,记者看到了这份刚出炉的《告诉》。

记者留意到,该高管将他以为重要的中央用荧光笔标注了出来,比方“设立金融机构、从事金融活动,必需依法承受准入管理。未依法获得运营放贷业务资质,任何组织和团体不得运营放贷业务”,“单笔存款的本息费债权总担负应明白设定金额下限”,“逐渐紧缩存量业务,限期完成整改”,“ P2P 网络借贷信息中介机构……不得提供无指定用处的借贷撮合业务”等。

但上述高管表示,目前这份《告诉》并无明白详细整改期限、也尚未对详细费率作出上线规则,静待细则出台。

此前,监管方面曾表态称最高综合费率不应超越年化36%的红线。

不过,有不少业内人士也提出了本人的疑问。比方,11月28日,中国人民大学金融 科技 与 互联网 平安研讨中心主任杨东对表面示,旧的法律当中,有一些解释并不完全顺应新的业态,两者之间需求协调。

杨东重点提及了最近关注度比拟高的现金贷,他以为,关于24%、36%这样十分敏感的年化收益率,在一些特殊的场景之下,能够需求打破,辐射到没有失掉金融效劳的一些群体。

“在这种状况下,假如一刀切切掉,改回到线下的官方高利贷,反而会愈加风险。所以,金融要重点掩盖这批人群,哪怕是年化收益率高一点,与其堵死,不如留下一个通道,标准化开展。”杨东称。

随着行业业态的不时创新变化,监管方面在“后监管”的路上还有很长工夫要走。

【来源: 国际金融报记者 作者:黄希 】