业界等待已久的 " 信联 " 逐渐揭开奥秘面纱。

1 月 4 日晚,中国人民银行发布公示,受理了百行征信无限公司(筹)的团体征信业务请求。假如这个俗称 " 信联 " 的平台从 1 月 4 日起到 13 日的公示时期没有收到异议,下一步就是同意筹建。

有人芝麻信誉分超越 650 分骑多种共享单车可以免押金,有人却由于共享单车企业资金成绩招致押金难退。 互联网金融 时代,拥有不同信誉记载的用户将取得相应的 金融 和生活效劳。

为标准团体征信业务开展,此次央行牵头,阿里、腾讯、安全等巨头联手,首个团体征信机构 " 信联 " 应运而生,不只将重塑团体征信市场,也会对每一个消费者发生宏大的影响。

8 张牌照 " 难产 "

现实上," 信联 " 准备已久,为处理 互联网 金融方面的团体征信成绩。2015 年 1 月,央行下发《关于做好团体征信业务预备任务的告诉》,赞同芝麻信誉等八家机构试点展开团体征信业务,并方案以 " 团体征信牌照 " 的方式开放该业务。

但是,八家试点机构的落实状况 " 并不尽善尽美 ",团体征信牌照迟迟未能下发。中国人民银行征信局局长万存知在 2017 年 4 月表示,各家机构都想构成业务闭环,无法构成信息共享,难以扩展掩盖范围。

第一财经报道,唯品金融副总经理汤磊表示,目前整个行业开展进程中存在的突出成绩,首先是信息的碎片化,呈现所谓 " 信息孤岛 " 的状况,各家机构均把信息看成本人的中心资产,不愿拿出来共享或拿出来共享的信息数据失真,招致团体多头借贷、过度借贷、骗贷等行为不时呈现;第二,随着大数据征信的概念炒得比拟热,存在应用团体征信之名,过度采集或未经受权采集团体信息的状况。

因而,监管部门改动思绪,将颁发牌照改为以互金协会牵头入股成立 " 信联 "。

9 大股东曝光

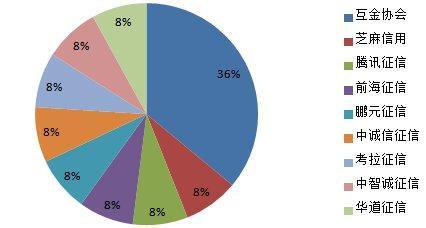

依据公示内容," 信联 " 注册地为广东省深圳市,业务范围是团体征信业务,注册资本为人民币十亿元。次要股东及所持股份确以为,中国互联网金融协会持股 36%,芝麻信誉、腾讯征信、前海征信、考拉征信、鹏元征信、中诚信征信、中智诚征信、华道征信等 8 家市场化征信机构各持股 8%。

据券商中国报道," 信联 " 的股权架构面前隐藏角力。而目前发布的 " 信联 " 董监高名单,泄漏出的一丝端倪也异常有意思:

不是一切的试点单位都有代表进入董事会:三马旗下的征信公司(芝麻信誉、腾讯征信、前海征信)外加考拉征信和华道征信,均有代表进入董事会;而中诚信、中智诚、鹏元征信三家试点单位代表,则进入监事会。

一名接近百行征信的知情人士通知记者,目前 8 家股东中,尚有股东单位的入股资金未完全到位。

值得留意的是,汇达资产托管无限公司董事长的朱焕启将出任 " 信联 " 董事长兼总裁,据悉朱焕启有多年央行任务的阅历。

开鑫金服总经理周治翰以为,从股东构成看,由中国互联网金融协会和 8 家后期停止团体征信业务预备的机构共同发起设立,并且每一个发起方都是市场化机构,都不相对控股。这将有利于其坚持独立性,对信息主体作出客观公正的评价,契合团体征信的根本要求。

" 老赖 " 将无处遁形

在此之前,央行曾经设立了征信中心,担任金融机构信贷数据的上传、共享和查询。截至 2016 年 3 月,有央行征信记载的自然人仅为 3.9 亿,占总人口数缺乏 30%。央行的征信中心是国度设立的金融信誉信息根底数据库,但不掌握互联网金融公司的团体征信数据。

▲图片来源:视觉中国

" 信联 " 次要在银、证、保等传统金融机构以外的网络借贷等范畴展开团体征信活动,与人民银行征信中心运维的国度金融信誉信息根底数据库构成错位开展、功用互补的市场格式。

" 信联 " 的团体信誉信息以团体负债信息为主,与负债亲密相关的其他信息为辅。信息的次要来源是网络小贷、网络借贷信息中介机构和消费金融公司等互联网金融从业机构。效劳对象也是网络小贷公司、网络借贷信息中介机构和消费金融公司等互联网金融从业机构以及 商业 银行等传统金融机构。芝麻信誉、腾讯征信、前海征信等 8 家首批团体征信机构具有弱小数据源的机构,具有十分丰厚、波动并可继续取得数据的入口,经过这些丰厚的数据," 信联 " 可以对用户停止精准的定位。

中国基金报指出,将来央行征信中心与 " 信联 " 平台再停止下数据互通,四处乱借钱的 " 老赖 " 将无处遁形!业内人士表示,关于整个行业而言," 信联 " 有利于进步行业风险防控程度,防备零碎性金融风险,打击 " 过度多头借贷 "、" 诈骗借贷 " 等乱象,无效防止平台间 " 共债 " 发作;关于 投资 人来说,也意味着可以愈加担心地停止投资,只要良性循环,互联网金融才干继续安康开展。

重塑市场

易观在 11 月 3 日发布的《中国信誉效劳市场专题剖析 2017》中估计,2017 年中国信誉效劳市场的规模将到达 47.9 亿元,2019 年信誉效劳市场将打破百亿规模。

目前市场上最惹眼的两个玩家辨别是芝麻信誉和腾讯征信。阿里在拥有海量买卖数据后,构建了在中国仅次于央行征信的芝麻信誉。成立于 2015 年的腾讯征信,则显得相当低调与奥秘,但现实上举措也未连续。

据中国 经济 网报道,信而富开创人、CEO 王征宇以为,随同着百行征信的出台,不契合团体征信机构规范的企业将不得不加入金融信誉市场,回到数据效劳商的身份或转而进入社会信誉范畴。

与网联一样," 信联 " 似乎给中小互金平台带来的时机更大。这些机构本身数据不多,风控才能不强," 信联 " 给了中小平台一个风控工具。

每经编辑 何小桃

| 本文转自每日经济旧事 nbdnews |

来源:ZAKER 作者:每日经济旧事