阿 里2017财年(2016.3-2017.3)的买卖额是3.767万亿,京东2016年是9392亿,算计4.7万亿,2017年同比增长25%,就是5.88万亿,假定阿里和京东占整个中国电商市场份额的90%,那么2017年中国电商买卖额是6.536万亿元,也就是1万亿美元。

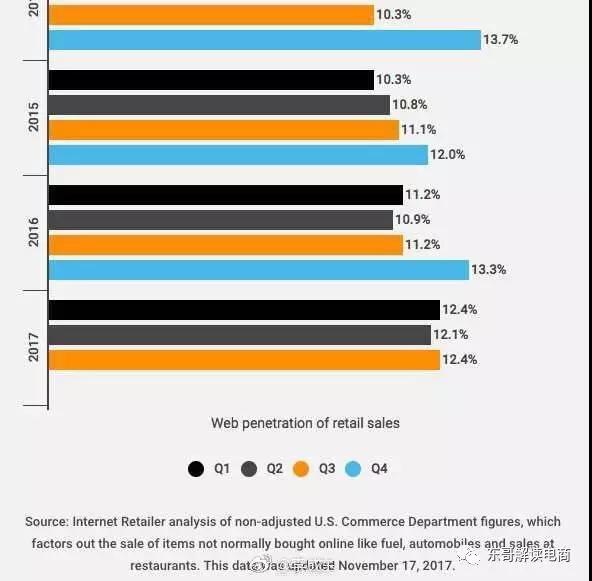

大家或许对1万亿美元没有概念,美国商务部数据2017年第二季度网络批发销售额到达了1115.4亿美元,比去年同期的960.1亿美元增长了16.2%。依照批发销售的定义,电子商务占总数的8.2%。剔除掉燃油和汽车销售,美国在线批发占批发市场份额12.4%。

中国电商规模1万亿美元,差不多是美国市场的一倍以上,是美国批发市场规模的20%!

电商GMV数据,有多少可信度?电商创业公司刷的数据不可信,大公司的可信吗?不是多少可信度成绩,而是普通人基本看不懂了,包括阿里的京东的本人人不一定看的懂。我的意思是说你随手抓阿里和京东的人,问一问各家的GMV口径是什么?十个有九个半答不出来。

随着阿里和京东减速进军线下批发市场,线上线下片面交融,纯电商的买卖额意义会越来越弱化。对阿里和京东,重要的不是电商市场份额,而是在中国的批发市场份额。阿里和京东的战略曾经转向全体批发市场的野心,而不在电商。有人说阿里不一样,曾经国际化了,但看过数据都晓得,海内业务占比还太小,三五年内还得看国际市场份额成败。

该文写于两个月前小密圈东哥电商社群,明天拿出来分享讨论一下。

一)昌盛

双11完毕了,阿里1682亿,同比增长39%,京东1271亿,同比增长35%,另外看了苏宁易购、 唯品会 、亚马逊中国,数据都很好。电商欣欣 向荣 。依照如今各家披露的GMV数据,中国网购占比大约是14%左右,假如看物流包裹的增长状况来看,过来五年还有50%的均匀增速。复合增长率是个十分可怕的数字,依照这数字,用不了三五年,线上占比就得超越30%以上,几乎宇宙无敌。

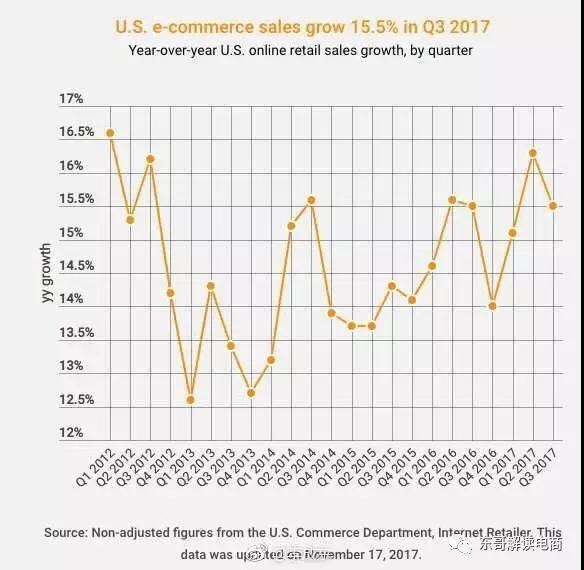

尤其是看过美国的电商数据当前,中国过来5年电商接近以同比增速50%增长,确实太牛了。由于美国过来五年,年均复合增长不超越20%,总是在12.5-16.5%之间。中国批发规模比美国小,而电商规模还是美国的一倍以上。结论很明晰,中国电商对传统批发的冲击更大。

二)衰退

和昌盛反差的理想,整个网购用户增速也就10%左右,对应网购增速应该是10%比拟正常,最多20%。而且从往年物流快递数据来看,网购增速其实曾经分明下滑了,看了一下国度邮政总局的数据往年前十个月快递同比增长25.7%。京东支出同比增长了39.2%,但GMV同比增长32%, 唯品会 也是差不多,其它独角兽也都放缓了,除了拼多多和云集微店这几个多数的在疾速增长,第一大B2C天猫却一失常态,第三季度实物GMV逆势减速增长49%,这是怎样做出来的?而且据我所知,6月份开端腾讯大规模的封杀淘宝客,而这局部买卖额占到了阿里的10%买卖额,增长很奇异。

三)天猫的增速从何而来?

由于据我所知天猫的DAU是很差的,天猫增速根本来自手淘流量划拨的。从详细品类看,曾经十分分明的趋向。五年工夫,京东干趴了天猫的3C数码大家电,母婴和快消品(小家电阿里和京东旗鼓相当),也就是说在市场份额上遥遥抢先天猫。天猫的增长不能够是从京东、唯品会那里抢来的。你说天猫只是靠服饰百货往年GMV增速比京东还快,这是怎样能够发作的事情?服饰整个线上的增速最多也就20%,大盘增量很少,又不能从竞争对手取得,GMV数据涨的莫明其妙,除非是来自淘宝。 另外淘宝日子也不好过,拼多多如今DAU和日订单量1500万笔都超越京东了,差不多二分之一个淘宝,从用户群和商品构造根本和淘宝相似,淘宝也是要遭到冲击的。天猫增长,有且 只要一个 能够,从淘宝买卖额外面切换的。

四)虚伪

刷数据,如今阿里和京东都在做线下,也开端把线下业务的数据计入到业务当中。当然这个没有什么错。只是阿里做的比京东狠多了,所谓新批发。天猫线下超市(批发通),原来就是1688上面的B2B零售业务,那当前缩小GMV数据就太容易了。京东的新通路,好歹还是本人货。新批发的中心价值之一就是方便把用户和线下买卖额统计到财报当中。因而,如今的电商买卖额,和以往你以为的电商买卖额,就不是一回事了! 之前我们谈到一个事情,很多小的创业公司为了融资,刷流水,直接去餐馆什么的找小票,把订单全部刷到平台外面(最省钱的方法)。其实某些大的电商平台也差不多!只是做的没有那么笨拙,人家要的不是几千万,要的是几百几千亿。

五)调整口径

京东调整一些目标的口径,很大的一个缘由,在于阿里也在调整口径,在言论上坚持本人的抢先优势,京东一定不能吃亏,所以也跟着调整口径,当然调整后仍然比阿里要严苛一些。依照阿里口径,京东差不多是三分之一个阿里。最初调整后添加的GMV,其实都是泡沫数据(次要是退货统计规范)没有什么本质意义。投资人,看了也莫明其妙。由于整个网购的新增用户也就10%左右,GMV是和用户增长高度关联,实践下行业增速也就20%左右。然后两家占市场份额90%以上的都说本人增速30%以上,一个还49%,谁信啊!都是统计出来的GDP!

六)好像GDP一样捉摸不定

剖析并不容易,有微博粉丝说:“发现市面上大少数研讨@京东 的文章都是@李成东 写的。 ”写有关京东的文章,每天都有几百篇,不论是软文,还是黑稿。但深度剖析的文章,正儿八经解读业务的,一年上去也就不过四五十篇。其中一半是我写的!世面上很多写京东的文章,数据大半都是来自我整理的材料。大少数人并不是太懒了,而是不够专注,并不晓得在剖析京东,包括比照阿里,重点关注哪些数据,数据从哪里获取!阿里和京东外表上都是做电商的,其实除了形式不一样,在很多细节上都不一样。就算采用同一个目标,两家都采用了不同的口径。

七)讨论电商GMV数据的意义在哪里?

既然这些数据都是虚的,讨论还有啥意义。当然有意义。其实我想说的是,中国全体的批发市场规模被低估了,而由于有水分,电商的实践规模被高估了,意味着电商浸透率并没有那么高。这也就意味着中国庞大的批发市场,仍然足以支撑阿里和京东,以及众多电商公司GMV高速增长好几年,我说的高速是20-30%。将中国电商在全球市场份额从如今的40%,提升到60%以上。而阿里和京东占据中国电商市场份额的90%以上,如今一个公司4880亿美金,一个是656亿美金,加起来才5536亿美元,比亚马逊5992亿美元市值低,是不是被低估了?从投资来看,买阿里+京东股票组合一定没得错的。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】