你能想象吗?

去年营业支出3414万,盈余2484万的龙狮篮球,估值居然高达26亿!更重要的是,当下运营CBA俱乐部依然是一桩绰绰有余的赔本生意。

即便如此,去年11月,吴老板还是预备真金白银向龙狮篮球投资1.25亿元。

在越来越多资本进入体育行业的明天,篮球俱乐部终究是个什么生意?26亿的估值终究意味着什么?

估值26.25亿的龙狮篮球,却是个赔本生意

2017年11月14日,挂牌缺乏两个月的龙狮篮球抛出一份股票发行方案,宣布以25元/股的价钱,向广州尚东资产管理无限公司发行500万股,募资1.25亿。

广州尚东资产管理无限公司的董事长为吴序典,股东为广东尚东投资控股集团无限公司,为广东本地的一家房地产公司。融资完成后,龙狮篮球的估值将高达26.25亿。

26.25亿是什么概念?要晓得,2010年,龙狮篮球前身陕西男篮被收买时,价钱仅为8000万元。也就是说,7年工夫,估值增长3181%。

挂牌时,龙狮篮球实控人钟乃雄曾对媒体表示,CBA最顶级的球队的估值曾经可以比肩NBA市值最低的鹈鹕队(7.5亿美元),CBA球队在将来很无机会赶超NBA球队的均匀市值(16.5亿美元)。按这增长速度,龙狮篮球似乎离目的不远了。

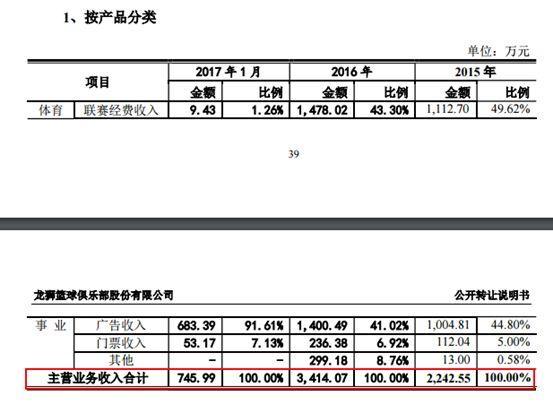

估值迸发性增长,龙狮篮球业绩却是平平。作为第一家挂牌新三板的CBA联赛俱乐部,2015年和2016年龙狮篮球营业支出辨别仅为3414.07万元和2242.55万元,盈余2484.18和2618.3万元。

如此夸大的反差,读懂君不由猎奇,篮球俱乐部终究是个什么生意?

其实,CBA俱乐部的盈利方式绝对比拟复杂,支出无非是球队冠名、联赛分红和门票支出。

龙狮篮球营收构成

过来5年,依据篮协与 盈方体育 传媒(中国)无限公司签署的CBA商务开发合同,保底分红为每年最少3.36亿,均匀每个赛季分配给每家俱乐部的分红为1000万元人民币多,这就是联赛分红。

球队冠名费方面,各家差距不大,普通每年也都有一千多万元的支出。

门票支出则与球队成果和所处城市有关,不同球队间差距十分分明。像佛山(广州龙狮原名)这样难以打进季后赛的球队,赛季的门票支出有时只要100多万。但即便在上海,过来的绝大少数赛季,票房都无法到达千万元的量级。

更重要的是,这些支出相加却远远不能掩盖球队人员的工资本钱。

龙狮篮球营业本钱构成

除去球队管理人员,龙狮一二三线球队共36人,这样算上去,龙狮球员的均匀年薪接近100万!

当然,盈余的又何止龙狮。即便是姚老板的上海男篮,成果好的赛季,商业支出大约在4000万级别,并处于常年盈余的形态。运营上海男篮8年, 姚明 的盈余规模超越1亿元。

说白了,当下运营CBA俱乐部依然是一桩绰绰有余的赔本生意。既然是赔本生意,龙狮篮球的26.25亿元估值终究是怎样来的?

读懂君仔细找了下,假如要给CBA找一个对标的话,异样是篮球联赛的NBA或许有一定自创意义。

图片来源:龙狮地下转让阐明书

投资上海男篮的光大体育基金总裁范南曾表示,依照国际常规,球队的估值不能用PE来权衡,更多地应该用PS,会参照NBA球队估值打折。

从龙狮篮球去年的业绩来看,去年营收3414.07万,按此计算,市销率大约是77。而NBA的鹈鹕队去年营收1.56亿美元,市销率仅为4.81。而NBA与CBA的 商业价值 可不能同日而语。

龙狮很清楚这一点。在发行方案中,公司表示,此次募集的1.25亿将全部用来购置供球队训练、俱乐部运营的场馆,希望将来经过“媒体+场馆+俱乐部+文娱”四位一体的运营形式,打形成可继续的文明、体育与文娱产业的商业生态平台。

看到这里,读懂君只能说,祝贺吴老板投到了一家平台型公司!

资本涌入CBA,篮球俱乐部或成为新三板靓丽景色

不可否认的是,越来越多的资本开端涌入体育行业。在文娱至上的时代,优质的体育赛事就是最好的内容产品。

中超转播信号制造和全媒体版权卖出了5年80亿元人民币,英超中国大陆及澳门地域全媒体版权到达3年7.21亿美元,欧冠中国大 海洋 区3年全媒体版权价值也很能够以近4亿美元成交。

作为中国体育第二大赛事IP,CBA拥有的关注度其实并不算低。2016/2017赛季,CBA在CCTV5转播51场,均匀收视率0.56%,略高于NBA的均匀收视0.39%,仅次于中超联赛0.61%的均匀收视率。如此一来,CBA自然成为了资本和巨头角逐的中心资源。

2016年终,上海男篮A+轮估值5.9亿元。近期,姚明转让上海男篮股权,风闻估值在10亿以上。

一位市场人士对读懂君表示,临时以来,投资人投资中国体育俱乐部的中心目的并非为了盈利,而是为了借助体育的影响力从其他范畴获取相应的不可言说的报答,比方提升品牌价值,又比方促进投资方主业的利润增长。即便俱乐部临时盈余也在所不惜。比拟典型的例子就是中超。就像许老板说的,值!

而关于CBA而言,其商业化的路途能够更值得等待。

在与盈方中国的合同到期后,CBA联赛的商务运营权落到了CBA公司手里。将CBA公司30%的股权转让给各俱乐部之后,篮协将以收取受权费的方式参与CBA联赛的支出分配,受权费为CBA联赛每年全体支出的10%。

相比盈方中国接手初期,CBA联赛的 商业价值 曾经分明改善,CBA公司主导商务运营也意味着CBA各球队从联赛层面取得的支出将较过来有分明改善。

在这种背景下,你能看到越来越多的CBA俱乐部开端登陆资本市场。除了龙狮篮球外,江苏同曦也于去年成功挂牌新三板。而据范南泄漏,投资上海男篮后,光大体育基金也不断在跟姚之队沟通将来的证券化办法。

或许,在不久的未来,CBA俱乐部会成为新三板一道靓丽的景色线。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】