一、市场走势

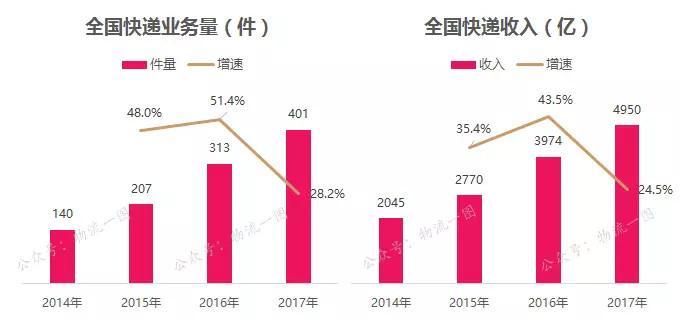

从邮政局地下的数据我们可以看出,2017年业务量约401亿件,相比2016年增长28.2%,支出4950亿,相比2016年增长24.5%,可见无论支出,还是业务量双双放缓,除了基数较大外,次要因电商行业增速的放紧张网购人数的饱和,快递业务量随之放缓也属正常,但将来几年仍将坚持超越20%的速度高速增长,估计到2020年包裹数或打破700亿件,2022年前翻一番,市场空间依然宏大。

→17年全国业务量401亿件,支出4950亿,业务量相比16年增长28.2%,支出增长24.5%。

数据来源:国度邮政局

→增速放缓次要因网购人数饱和和电商业增速放缓:

数据来源:wind,物流一图& 兴业证券 整理

那么在这样的背景下,三通一达、百世17年表现又如何?谁在领跑,谁又拖了后腿,上面物流一图将对三通一达及百世的业务量停止披露和比照,为大家揭秘加盟制企业过来一年的表现。

二、通达、百世成果单

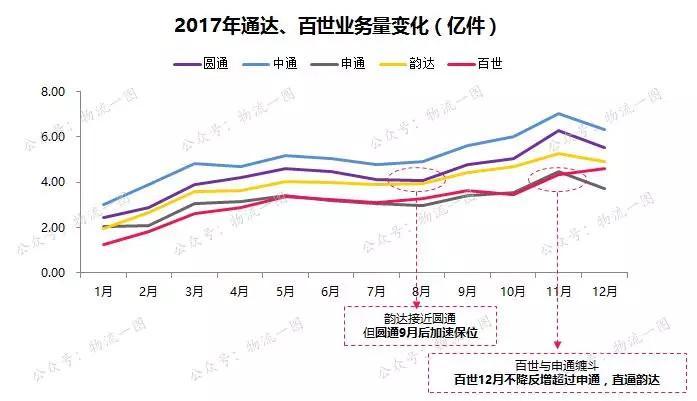

从2017年一整年的变化来看,三通一达根本按时节性停止同步增长,中通业务量表现稳健,不断处在头把交椅,而另外四家呈现两两PK的场面,市场格式风起云涌:

①百世应战申通:百世和申通17年各月业务量不相上下,但百世却在12月业务量不降反增,一跃超越申通,并直逼韵达,年末表现抢眼;

②韵达应战圆通:韵达在7/8月业务量已与圆通相当,但9月淡季后圆通忽然发力,与韵达拉开差距,保住了第二把交椅。

→2017年竞争异常剧烈,韵达险超圆通、百世12月迸发:

数据来源:物流一图数据库

从2017年相比2016年业务量来看,排名仅3/4名发作互换(韵达超越申通),中通和圆通1/2名差距拉大,从2016年相差0.8亿件到17年相差接近10亿件,百世作为后起之秀增幅最大,17年总业务量已接近申通。

→申通或将被挤出4强,中通与圆通差距持续拉大:

数据来源:物流一图数据库

从增速来看,百世增速的确快,高达71.9%,韵达增速47.3%位居第二,中通也坚持了36.9%的增速。按这样的增速来看,2018年市占率或将呈现新的排名洗牌,韵达或将超越圆通坐上第二把交椅,百世或超越申通,进入四强。中通则以不低的增速持续领跑。

→百世和韵达增速较快,18年业务量或赶超后方对手,更上一层楼

数据来源:物流一图数据库

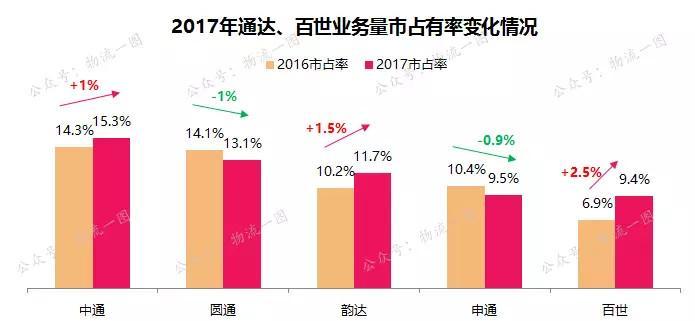

在2017年中通、韵达和百世高速增长背景下,市场占有率也同时发作着新的变化,中通、韵达和百世市占率继续上升,其中百世上升2.4%,韵达上升1.5%、中通上升1%,圆通和申通两家市占率辨别萎缩1%和0.9%。

→中通、韵达和百世市占率提升,圆通和申通市占率萎缩:

数据来源:物流一图数据库

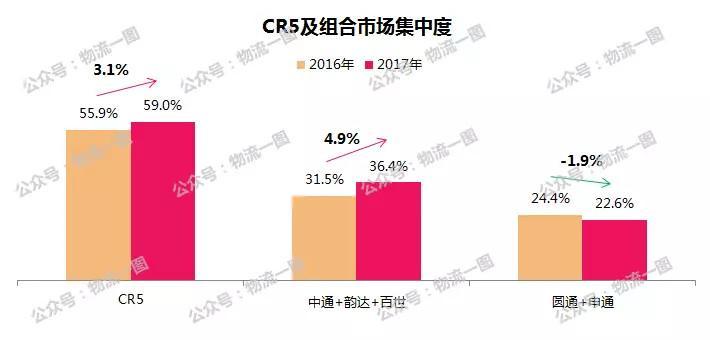

从数据中可以看出,中通、韵达和百世市场占有率提升之和为4.9%,大于圆通和申通市占率下降幅度1.9%,阐明中通、韵达和百世腐蚀的市场不只是圆通和申通两家(侵占1.9%),更是腐蚀二线快递的业务(3%),且二线侵占比例更大,可见二线快递生活情况愈加堪忧。目前均被收买或寻求转型,例如天天被苏宁收买,优速转型3-30kg,快捷与申通成立快运公司,国通改logo资本换血,全峰被青旅收买后将在春节后改名。

这也充沛反映市场趋向不可逆,二线快递将陆续转型或出局,马太效应分明(强者越强)。2017年CR5增长3.2%,市场集中度持续提升,并向中通、韵达和百世倾斜。物流一图以为,2018年在资本的推进下CR5将持续减速提升,另外,市占率向中通、韵达和百世倾斜能够也会愈加明显。

→CR5将持续提升,市占率向中通、韵达和百世倾斜:

数据来源:物流一图数据库

那么2018年,各家快递企业又该如何提升本身业务量,从而保证本身市占率的波动提升?物流一图以为,2018年“保利提质”、同城业务和大包裹市场将成为重点规划,上面物流一图将从这三方面动手,为大家停止解读。

三、2018年小气向

01 “保利提质”2017年单价呈现企稳迹象,降幅继续走低,2017年均匀单价12.34,相比16年降低2.8%,2018年降幅将持续收紧,甚至呈现“0”降价、17年11月多家公司发布跌价告诉,但从数据来看并没有分明的价钱提升,甚至不如2016年年底。阐明2017年底跌价并没有落实,或许被某公司拖了后腿。

→2017年均匀单价12.34,降幅逐年放缓:

数据来源:国度邮政局

→2017年年底 顶峰 期单价增长不如去年:

数据来源:国度邮政局

数据面前也反映出,将来快递价钱将恢复感性,在公司上市的背景下(承诺利润3年),在将来2年公司会愈加看重利润,也会对价钱战持保守态度。

另外,消费者对派送质量越来越注重,从数据上看,质量的好坏和业务增长有强关联,而价钱不能完全保证增长。这一点在申通和中通身上表现最为分明,申通单价较低,但较高的申述率拖累其业务量及增速;相反,中通单价最高,但其较低的申述率带来了最高的业务量和较高业务增速。因而,物流一图以为,2018年“保利提质”才是主旋律。

→业务量增速与申述率相关性较大

数据来源:申述率来自国度邮政;业务量同比来自物流一图数据库;均匀单价来自中消协《快递效劳体验式调查报告》。

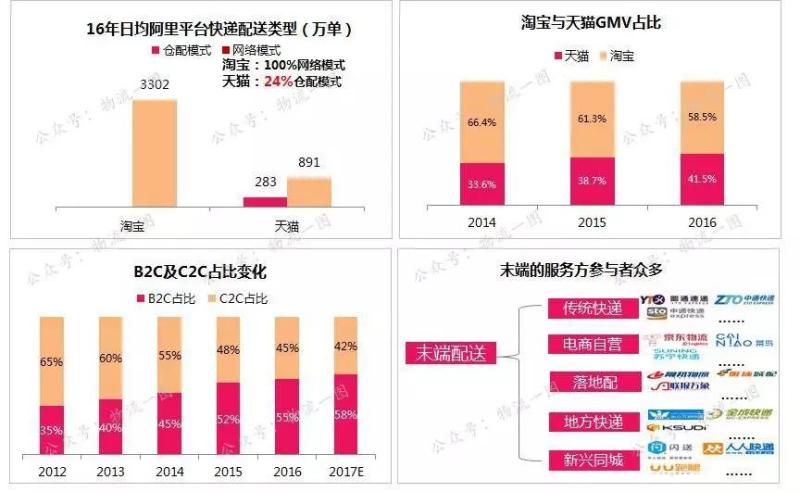

02 “同城业务”

其次,随着B2C占比的提升,以及天猫GMV占比继续提升,仓配占比也随之提升,将来将有更多快递入仓提早备货,从异地件转化为同城件,落地配需求激增,因而同城落地配成为新的件量入口,但参与者众多,竞争剧烈。

→天猫占比提升带动仓配占比提升,落地同城件成为新的件量入口:

数据来源:物流一图数据库

而且在新批发的趋向下,线下直配(店为仓)成为又一趋向,天猫和京东均在做此方面规划,如商业区规划生鲜店、社区规划便当店,加之优衣库、迪卡侬等品牌店线下提货、店变仓+线上引流下+店到家配送,促使仓到店、店到家配送需求添加,这也将促进落地配及同城配的高速增长。

→电商巨头规划线下业务,开展新批发:

→优衣库、迪卡侬等品牌店打出门店自提,线上线下同价的宣传:

当然,快递企业也在规划线下,否则线上平台依赖淘宝,连线下入口都被占领,快递业务将被巨头完全掌控,这也是物流企业规划线下的次要缘由之一,如百世店加、圆通妈妈驿站、顺丰优选,经过规划线下商流,可为物流提供新的业务来源时机,即“仓到店”“店到家”的物流配送业务。

→快递企业纷繁规划线下商流,为物流提供新的业务来源时机:

同时,随着快递公司效劳网点的社区化浸透趋向,将来快递业务将成为一种随处可以买到的商品,也就是随时随地取寄快递将成为能够,消费者快递寄递需求将失掉充沛满足,如顺丰可提供购物场所物品寄到家的效劳,极大的释放了B2C同城配送需求。

→快递效劳网点末端浸透力度加大

除此之外,快递企业也可思索与末端代收网点停止协作,除理解决顶峰期代收和代派成绩外,也可做为门店寄件的入口,满足消费者社区寄件需求,提升业务量。

→快递公司也可与末端代收网点协作,可翻开社区寄递入口

03 “大包裹”

随着电商小件市场的饱和,快递企业纷繁规划快运业务,从而寻求新的业务量打破,尤其随着电商大件的浸透,电商大包裹不只成为二线快递转型的入口,也成为一线快递公司新的业务增量入口,同时电商大件也是快运公司规划重点,想必18年电商大件战场将异常剧烈。目前三通一达已全部上线快运业务,且均有大包裹公斤段产品,甚至申通快运直接定位0-70kg,可见三通一达对这片市场的看好。

→电商大件继续浸透,电商大包裹成为新战场:

数据来源:贝恩征询;图片来源物流一图整理

目前来看,中通快运开展最为强势,2017年中旬对接1688物流网和淘宝,12月底又对接京东,仅仅开展不到1年半的工夫,货量就已到达月均20万吨左右,与开展多年的天地华宇不分上下,开展速度不由让人佩服。另外圆通、韵达和申通的快运规划也在稳步停止,其中韵达也已到达日均1000吨。

→中通快运开展迅速,目前月均约20万吨左右:

→圆通、韵达、申通快运业务有序停止,韵达已日均1000吨:

物流一图判定快递企业做快运,货源将临时停留在较低公斤段,且从中通快运相继对接淘宝和京东可以看出,快递企业快运业务次要还是来自电商大件,物流一图以为,这次要也出自以下方面缘由:

①首先快递企业缺乏大件 操作 经历,承接大票能够会招致破损率较高;

②其次快递企业货源多为原快递网点及客户转化而来,而这局部客户多为电商客户;

③最初是由于电商大件公斤段较低,相比高公斤段零担业务利润没有那么薄,在承诺利润压力下,快递企业首先做电商大件也是对利润的追求。

总之,在2018年,快递企业之间的竞争将进入白热化阶段,市占率萎缩的圆通和申通能否能有新打破?市占率上升的中通、韵达和百世能否能持续坚持?次要还是取决于战略方向能否正确。物流一图以为,2018年“保利提质”、同城业务和大包裹市场将成为重点规划。