在这个凡事都追求流量的时代,2017年的“无人货架”相对算的上是“流量担当”。

近日,职场社交平台脉脉一则关于“猩便当全国BD放假,同时开端给销售放假,货架中止补货,有实锤!”的音讯又一次把“无人货架”推上了风口浪尖,也再一次让这位“流量担当”在聚光灯下火了一把。

虽然从一开端降生就随同着宏大的争议,一路开展也不乏投资人和批发业内人士的质疑,但是资本和玩家的疯狂涌入还是让“无人货架”这门生意在短短几个月内就成为了炙手可热的“香饽饽”。

但是正如 吴晓波 在《大败局》所提到的那样,“当一切看起来都欣欣 向荣 的时分,一股隐忧却能够正在悄然发作”,而此时此刻,一股覆盖在“无人货架”范畴上空的的隐忧曾经开端呈现。

蒙眼狂奔下的“大成绩”

资本的注入和大小玩家的疯狂入局,敦促着无人货架的野蛮生长。

据批发前沿社的不完全统计,截止到2017年的12月底,无人货架市场上至多有超越50个玩家入场,取得融资的企业数目到达接近20家。其中,从6月到9月的短短三个月内涌入无人货架范畴的资金就超越了20亿元人民币,而随着2018年1月哈米科技宣布完成本人的A轮融资,这一数字又向前跨越了一步。

但是正如之前的共享单车和共享充电宝一样,在后期疯狂的跑马圈地后,无人货架面前的成绩也逐步暴露,其中最有目共睹的便是猩便当。

作为目前无人货架范畴最受注目的明星企业,猩便当的一举一动都牵动着行业的神经,但是近来不时曝出的“费事事”却让猩便当和无人货架的其他玩家嗅到了这个行业面前的严酷。

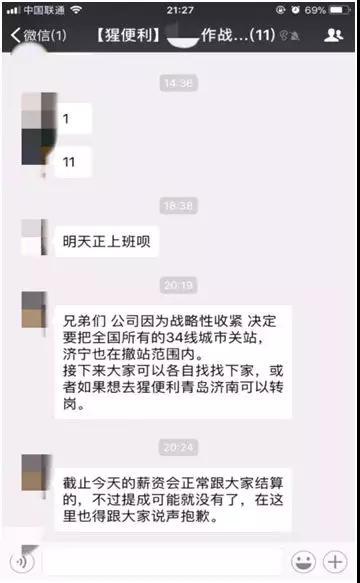

1月10日下午,一位不愿泄漏姓名的 创投圈 人士就爆料称,猩便当曾经组织电话会议,“命令北京、上海、广州、深圳四个城市的业务拓展团队全部中止签约、中止铺货,并思索让BD人员全部转去做运营。”当然不只是一线城市,猩便当在三线四线城市的“战略膨胀”也在前段工夫被媒体爆出。

据猩便当某作战群中爆料:“因战略性收紧,决议要把全国一切的三、四线城市撤站。”并告知员工,接上去可以找下家或转岗,截止明天的薪资会正常结算,但是没有提成。

而这一状况从批发前沿社记者的实践走访进程中也失掉了证明。

在 优客工场 酒仙桥店的办公区域记者发现,除了散落在货架上的为数不多的零食品类,位于其旁边的猩便当的冰柜里曾经空空荡荡,没有任何品类的饮品和生鲜水果,据其行政人员泄漏,“猩便当位于其二层的无人货架曾经一周多没有人来补货”。异样景象在位于西二旗辉煌国际也发作着,”公司的猩便当货架曾经一周没有补货,截至昨日只剩下不到5个SKU“, 拉拉公园 的行政担任人通知记者。

(猩便当位于优客工场酒仙桥店的无人货架)

当然这样的成绩不止呈现在猩便当一家身上,与之有相相似成绩的企业也普遍存在。曾仔细调查过无人货架行业的远镜创投开创 合伙人 杜宇村 在承受批发前沿社采访时就表示,“点位铺太快,不注重优质点位的拓展,自觉扩张带来的运营跟不上是目前绝大少数无人货架企业的通病”,对此, 小e微店CEO荣光也表示赞同,“无人货架也是批发业态,需求尊重批发业的实质——效劳至上。虽然如今是跑马圈地阶段,但企业还要依据本身的运营才能去选择点位铺设的速度,不能为了点位数量去自觉铺设。”

值得留意的是,除了劣质点位的过度铺设,围绕在无人货架企业间“货损率居高不下”(据报道,无人货架项目“用点心吧”在铺设完成64个无人货架后,核对前端和后台数据时发现,货损率超越20%,货损最严重的甚至到到39%)、“BD人员串通勾搭,互毁偷撤货架”、“为了抢占市场实行重补贴、拉虚伪订单”、“多家无人货架同时挤占同一空间,招致彼此销量大打折扣”的景象也普遍存在着。

以“多家货架抢占空间”这一景象为例,在记者下班的兆维工业园区办公层,一开端只要哈米科技一家无人货架入驻,其销量还很可观,每天货架都会空出大局部,但随着 每日优鲜 便当购和便当蜂的入驻,此前“盛况”不再。

“在同质化的竞争环境下,多家企业同时进驻,对每一家来说都是‘杀敌一千,自损八百’的形态”,小e微店CEO荣光通知记者。据理解,小e微店目前只选择入驻100人以上的大公司,而且多是独家入驻,这就增加了很多不用要的损耗。

精密化运营阶段曾经到来

虽然目前无人货架范畴曾经开端呈现诸多成绩,但在果小美CMO胡冠中看来,这些都在预料之中。

“我们把这场战役分为上中下三个半场“,胡冠中说,“假如说上半场是铺点位拉用户,中场是扩场景、扩品类,那么下半场就是扩业态,但有一个在这其中是不变的,那就是自始至终要跟得上的运营才能。”·

不同于共享单车可以先摆在大街上,后续开端运营,无人货架是从第一天摆上货架开端就要做好精密的运营,“之所以大家没有觉得现阶段运营很重要,是由于后期疯狂的跑马圈地让人们疏忽了这一点”,哈米科技赵文强此前在接批发前沿社专访时如此表示,“进入2018年,随着行业洗牌期的到来,谁的运营才能强,谁就将留下。”

那么究竟该如何精密化运营,赵文强表示首先就是“供给链的供应才能” ,关于此哈米科技早已未雨绸缪。从一开端就选择与 易果生鲜 达成战略协作,依托易果生鲜弱小的供给链体系,哈米科技可以在中前期树立起本人良好的生态壁垒。

这一点与每日优鲜外部孵化的每日优鲜便当购如出一辙,不同的是每日优鲜便当购依托的是本身的供给链体系。每日优鲜高密度的前置仓以及共同的水果品类优势,使其在降生之日起就惹起了同行的高度留意。 截至12月6日,每日优鲜便当购给到的最新数据是,已在北京、上海等10个城市完成近万个优质(百人以上)点位拓展,单点销售额约150-200元。

异样在供给链上做足功夫的还有小e微店和果小美。据理解,前不久果小美与B2B平台 中商惠民 达成了战略协作,单方投入40亿欲让供给链提速,而中商惠民的客户中也异样包括小e微店。

当然除了在供给链体系上的晋级,迎接接上去应战的重要一环还有“物流和仓配”, “这一环节本钱的上下将直接决议无人货架们的生死”,哈米科技CEO赵文强说。据其引见,“在有成熟点位的前提下,供给链仓配这块的本钱能控制在25%,但初创期十分 昂扬 ,能到百分之两三百。新开一个仓,需求对接,装备人力等,假如点位数不够密集的话,本钱就起来。”

对此,批发前沿社记者亲身采访了每日优鲜的补货员,并计算了一下这其中的本钱究竟有多高。

以北京市朝阳区将台片区为例,据其泄漏每日优鲜有差不多120个站点,每人每天补货的话需求配送6个左右站点,以每个站点5块钱,每件商品2毛钱来算(每日优鲜货架的SKU 大致在40个左右),一个补货员的人力本钱就在120块左右(分配到单个站点是20块),占到了其每日单点销售支出接近20%左右,可以说曾经算行业抢先程度了。

据理解,七只考拉以及果小美的物流本钱都占到了整个销售支出的25%左右。要晓得每日优鲜依托的是本人弱小的前置仓储藏。以此类推到其他无人货架企业(现阶段绝大少数无人货架的企业的物流配送还是选择的第三方物流配送),目前阶段这样的本钱程度想必只能多不能少。

最初也是目前很多企业仍然很看重的,那就是优质点位的掩盖。“走过跑马圈地的阶段,优质的劣质的货架目前应该一清二楚了”,小e微店CEO荣光对批发前沿社说,“接上去的重点就是运营那些优质的、可以靠其盈利的点位,而那些临时盈余,甚至货损率高的可以毫不保存的选择裁撤掉。”

对此京东到家Go事业部总经理 江军 表示赞同,作为京东到家外部孵化的无人货架品牌,京东到家Go从一开端就选择100人以上的优质点位入驻,包括腾讯、 58同城 、途牛、安全金服、DHL、 中软国际 、京东等知名企业都是其客户。 “针对三四十人小规模企业的点位其实曾经偏离了商业形式实质,(进驻三四十人规模的企业)不能够赚到钱,我也不情愿趟这趟浑水”,小e微店CEO荣光表示。

多业态跟进的“想象”

虽然不少头部企业曾经在逐步摸清商业形式的状况下,开端了本人安康颠簸的开展,但围绕“单纯的无人货架究竟能不能构成一门生意”,在投资界和批发业内却不断是人们争论的焦点。

远镜创投开创合伙人杜宇村对此就表示,“这比拟困难,困难的点在于其单点支出过小、终端过于分散”,在杜宇村看来,但凡能成为生意的业态,最重要的是单点下的规模效应,而在这一点上无人货架的想象空间的确无限。

在七只考拉CEO文朝晖眼里这样的说法却并不精确, “相比拟无人货架,‘近场批发效劳’能够更能精确概括我们如今做的事情,我们也确信这是一门可以赚钱的生意”, 文朝晖说,“在这个进程里,办公室只是众多场景中的一个。”据理解,从2017年底开端七只考拉曾经在一些高档社区、居民楼,写字楼大厅试投放了考拉盒子,从而来处理不同消费场景下的不同需求,虽然目前只在北京地域投放,但是从月流水来看,七只考拉目前曾经简直可以完成盈亏均衡。

而围绕绝对封锁的办公室场景,不少无人货架企业也在不时尝试着一些新业务的探究,除了单纯的无人货架和冷热柜的搭配,以小e微店为代表的一些企业还在提供着自助咖啡机的效劳,“经过无人货架上的咖啡胶囊,短短几分钟之内就能泡出一杯咖啡”,小e微店CEO荣光通知记者,“甚至相似于饭美美、蚂蚁鲜生等自助售饭业务也会成为下一波无人货架思索的业务范围。”

相比拟之下,果小美的想象则更为大胆,在其CEO阎利珉看来,“无人货架的流量价值远远高于卖货。”在承受批发前沿社采访时,果小美CMO胡冠中就表示,“在将来不扫除会在线上做一个果小美版的聚划算,经过虚拟货架的方式来销售B端产品和云端效劳。”

与单纯只围绕办公室场景或许只做货架生意不同,猩便当和便当蜂的业态拓展则要愈加丰厚一些。除了无人货架,这两家还在同时运营着本人的便当店业态,“以便当店作为前置仓来为货架做供给链后台,完成两种业态的双向活动”,这被业界以为是最理想的业态搭配。

在此前承受凤凰科技采访时,猩便当的结合开创人司江华表示,“对猩便当来讲,看上去我们在做无人便当架、智能自助便当店,实践上我们打造的是围绕白领生活500米、15分钟生活圈的即时消费平台。将来某一天,我们也能够保持便当店和便当架,但 我们围绕白领生活500米15分钟的生活是不会改动的,这是中心的底层逻辑。”

谁将锋芒毕露?

“2018年上半年无人货架能够就清场差不多了,能够会构成2+N的格式,至多会有2家跑出来,资本市场头部效应也会变得越来越分明” ,每日优鲜便当购担任人李漾对批发前沿社表示,而这简直是每一家无人货架企业的CEO们的共识。

1月12日,便当蜂宣布完成对领蛙的战略投资并控股,“领蛙将并入便当蜂的无人货架业务,成为便当蜂旗上品牌之一”,这也成为了2018年无人货架范畴的第一同并购案,也愈加佐证了行业对“2018年上半年是无人货架洗牌期”的判别。

在完成关于领娃的控股并购后,便当蜂旗下的点位数量曾经到达了数万,成为了无可争议的头部玩家。

“番茄便当和果小美兼并,猩便当收买51零食只会是一个末尾,进入2018年,点位铺的过少或许一些区域性的品牌一定会在资本的敦促下被头部企业兼并”,七只考拉CEO文朝晖说,为了应对应战,文朝晖表示,“每一家企业都要以供给链建立为中心,经过更为灵敏的智能化自助终端为载体,横跨多样化场景,为不同用户群体在不同需求下,提供严选的商品内容,提供极致的购物体验。”

从百团大战的5年酝酿期到共享单车的2年多的酝酿期,再到如今无人货架只开展一年就将进入严酷的“彼此屠戮”,中国的商业环境正变得越来越严酷,“商业形式的竞相剽窃,资本的敦促,都逼迫着企业要在短工夫内完毕这场战役,从商业环境的角度来说这是急躁的,很少有企业可以静下心来做事情”,小e微店CEO荣光说,“关于无人货架来说,这归根结底是一门批发的生意,一定要恪守批发的规律,效劳和运营跟不上,一定会被淘汰。”

确实,新批发的实质上就是在处理人、货、场的结合的成绩,在什么样的场景下,为什么样的用户提供更好的商品和效劳,这是新批发绝对于传统批发的价值所在。

从人的角度来看,无人货架无疑很契合古代消费的趋向,离消费者越来越近,越来越效劳于“懒人经济”;而从场的角度来看,不时丰厚的消费场景,不时拓展的业务边界,也在让这个行业在不时消除着人们的疑虑。

但是商业终归是商业,虽然每一家企业的CEO都置信本人会在这场严酷的竞争中留到最初,但是生活规律通知我们“物竞天择,适者生活”,“以强凌弱”的森林规律容不得你幸运,也等不起你犯错。

工夫进入2018年,留给无人货架企业们的工夫或许并不太多了。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】