雷锋网 (大众号:雷锋网) 按:本文作者邹大湿,大众号zou-dashi。

科技真是诱人,他会眷顾每一代的年老人。从沸腾的互联网时代,到汹涌的挪动互联,转眼又到了AI时代。适者生活,大浪淘沙,每个时代都会成就它独有的企业。

AI时代,想必会也降生新的巨头,接替后人站在浪潮之巅。但成绩是,趋向后面,AI带来的机遇终究在哪?回忆2017,瞻望2018。本系列将会经过上中下三篇,为你解说AI科技产品的格式和将来趋向,带你一看终究。

一、综述:AI赋能的硬件科技

这几年AI产品层出不穷,智能音箱、消费机器人、翻译机……AI技术的成熟,掀起了AI硬件的新风潮。而这个风潮的带头人,正是美国的电商巨头亚马逊。亚马逊在14年11月推出了Echo智能音箱,率先让语音技术走进了消费者的家庭。2年之后,谷歌推出了Google Home,美国的音箱之战轰鸣打响。到了2017年,谷歌收买HTC手机业务,大喊 All in 硬件。同时,国际的阿里腾讯和百度,也纷繁推出了本人的硬件产品。

硬件,成了AI技术落地不可或缺的载体。

2016年,谷歌CEO桑达尔·皮查伊在谷歌大会提到了自家的AI技术,有知识图谱、自然语音处置、翻译、语音辨认、图像辨认这六点。这六点详细在科技产品上的表现,可以划分为语音助手、机器翻译和图像视觉。

不只是谷歌,放眼更大的AI科技产品视角。绝大局部AI产品面前,都是这三类技术使用在推进赋能。

语音助手:语音是最先产品化落地的AI技术。亚马逊的Echo音箱自发布以来,累计销售了近2000万台;国际外,智能音箱层出不穷,目前根本曾经回归巨头竞争的格式,创业者几无机遇;语音技术的成熟,在国际也催生了陪伴机器人的新品类,在15年16年喧嚣当时,17年市场趋于冷,胜出者寥寥(详见 消费机器人早已竞争红海,黑马包围有三条途径 )。语音助手在捧红了智能音箱之后,逐步开端在可穿戴设备上普及盛行。语音耳机、智能眼镜,逐步显现在人们视野中。这局部外部会在下文中重点解说。

机器翻译:翻译技术的疾速开展,大大提升不同国度民众之间的交流效率。以谷歌翻译为例,曾经支持100多种言语的互相翻译。在国际,讯飞、腾讯等都有本身的翻译引擎。基于翻译技术的AI化产品,有三种形状,一类是在线形式,如腾讯翻译君、有道翻译官APP;一类是地道的手持翻译机,如讯飞的晓、准儿翻译机;这两类目前都是成熟可行的产品形状;第三类是具有翻译功用的传统耳机,如Google Buds,这一类产品化并不成功。这局部内容会在后续系列中展开解说。

图像视觉:图像视觉目前在2B范畴中使用很广,如公关安防、刷脸门禁。在消费电子范畴,目前成熟的形式次要是家庭监控摄像头。在这之外,亚马逊尝试了Echo Look,经过自拍穿衣照片,AI判别穿衣搭配的好坏;谷歌尝试了Google Clip相机,能自动捕获美妙霎时,用于家庭孩子拍摄,这两项产品目前都没有大规模使用普及,硬件形式尚且存疑。此外,基于视觉的导航避障还普遍使用在消费无人机、家庭挪动机器人这两个硬件品类。这局部内容异样会在后续系列为大家解说。

二、音箱乱局:成熟形式的巨头硬战

1、2015-2017:智能音箱引爆的巨头竞争

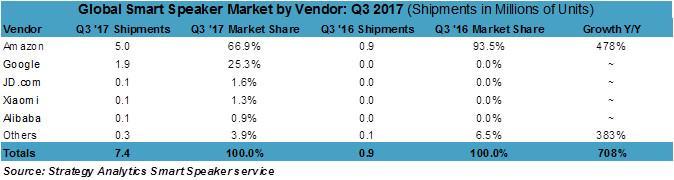

亚马逊Echo在14年11月对外发布,在15年6月开端地下售卖,当年销量约250万台。谷歌在2016年11月推出了Google Home智能音箱。从那开端,美国的智能音箱市场,不断是亚马逊和谷歌的二元争霸。关于两者的竞争格式,17年12月腾讯旧事有篇报道说『亚马逊销量遥遥抢先,简直是第二名Google Home的三倍』。这么说不太精确,容易让人曲解。由于亚马逊Echo不断都是抢先,但是谷歌的份额却是在渐渐增长。亚马逊的市场份额在2016年Q4季度是谷歌的8倍,在17年4月是谷歌的3倍,到17年Q3季度,大约是2.7倍。如下是strategy analytics 给出的2017年Q3季度智能音箱出货量。国际厂商小米、京东和阿里都有上榜。国际由于人口基数大,经过17年年底的疯狂促销,Q4之后的国际格式很快要被中国厂商搅乱。

京东和讯飞早在15年就结合推出了叮咚智能音箱。惋惜的是,叮咚系列并没有引爆市场,年销量在几十万台规模,不温不火。是国际市场没有需求吗?并不是。智能音箱实质是传统音箱的智能迭代。假如单纯靠用户自然流量来做市场演化,这个进程是十分迟缓的。

亚马逊研发和推行Echo都是不遗余力的,甚至说是保守式的。在产品方面,Echo音箱的技艺不断坚持飞速增长,在17年底已疯涨到2.5万项(详见 亚马逊 Alexa 2万技艺剖析报告 );在商业层面,更是在电商网站首页轮番引荐,每逢假日简直是不计本钱般打折促销。智能音箱在美国的普及,有科技的必定趋向,也有亚马逊的『手动催熟』。

反观15年和16年的国际市场。不温不火的现状让国际言论堕入了为难和迷茫:智能音箱能否是伪需求,语音交互能否契合中国的国情……这样的否认和质疑,在17年年底,通通打破了。2017年,阿里推出了天猫精灵,小米推出了小爱同窗。天猫精灵经过双11疯狂打折,销量率先打破百万。小米音箱亦是低价火爆到断货。同时期,百度、腾讯系的智能音箱不时冒出。BAT巨头的轮番退场,再也没有人质疑音箱的伪需求。此时的智能音箱市场,曾经成为了巨头抢夺的蛋糕,资金高速涌入,包括若琪、出门问问等公司,都在会在这智能音箱这个市场逐步出局。

2、音箱只是棋子,巨头重兵规划,重金押注

不只是国际,在国际市场上,创业选择智能音箱范畴都是一条不归路。对亚马逊、谷歌而言,音箱是抢占智能家庭终端的最好载体。在这样的战略目的下,硬件基本没有思索盈利。后面说到17年Google Home的市场份额绝对亚马逊Echo有提升。其中很重要的一个要素是17年推出了低价版的Google Home Mini。每逢节假日,Google Home mini和亚马逊的Echo Dot一样,都在以29美金的低价在销售。智能音箱从15年到如今,开展已有三年。产品设计、开展形式曾经十分成熟。功用属性、用户画像、语音技艺、市场战略等等,这些成绩在我之前的文章中曾经有过深化的剖析(详见 2017亚马逊Echo智能音箱研讨报告 )。当一个产品的形式走向成熟,竞争趋于剧烈,胜负就是人和钱的成绩。

国际音箱市场,需求重兵规划,重金押注,低价奇特的音箱走不通,卖弄情怀的音箱的活不久,创业者也玩不起。

三、语音助手的设备转移:从智能耳机到智能眼镜

1、智能耳机,终究价值几何

从2016年开端,语音助手就逐步从音箱形状向内涵伸。一个是基于音箱做屏幕化。另一个是基于可穿戴设备的语音话。基于音箱做屏幕化,以亚马逊Echo spot为典型代表。有了屏幕的音箱,在信息展示方面绝对语音播报更快,无论是谷歌还是Facebook,都传言要推出带屏音箱,这方面市场异样是巨头的蛋糕。

在屏幕化音箱之外,另一大趋向就是可穿戴设备的语音化。2017年12月,咪咕和讯飞结合推出了莫比斯智能耳机;紧接着,咕咚和1more协作异样推出智能耳机,搭载腾讯叮当语音助手;有人说,智能耳机的浪潮要降临了?真的吗。

并不是。次要结论有如下两点:

-

改进而非改造:语音助手只会是耳机演化的一个子功用,没有企业能靠语音交互推翻耳机自身;

-

传统而非新锐:传统耳机品牌会逐渐采用语音助手这个功用,创业者很难趁机入局;

要彻底看清楚智能耳机的实质,要跳出耳机自身,要回到可穿戴设备的全局视角。

莫比斯和1more的智能耳机,价值点在于语音助手给人们出行、办公、运动带来的便捷。产品有这个功用,当然有价值。成绩是,这个价值有多大,能支撑起多大的溢价。这个才是基本的成绩。以莫比斯在众筹中主打的价值点为例,辨别有如下几大场景:日程的语音控制,如添加备忘;运动时检测记载身体数据,比方跑步时讯问本人心率多少;用耳机语音实时翻译;开车时用耳机语音导航;在办公室语音控制让手机打电话给老板……

智能耳机的这些场景,不能说相对没有价值。而是在手机和手表的生态下,绝对没有价值。智能耳机没有屏幕,在出行、办公室、汽车上,简直不能够长工夫佩戴。在这些场景下,基于手机、手表的触摸交互和语音交互,都远比耳机的语音交互要快捷无效。莫比斯宣传的大局部场景,都是在自嗨。

2、运动场景:巨头夹攻下的长久窗口

那有人会说,智能耳机就一定没有使用场景了吗?并不是。从目前国际外可穿戴设备的格式来看,仍然给智能耳机留有一个很短的工夫窗口,那就是运动场景。由于运动时分,手机十分负担,歌曲可以存储在耳机上,语音助手也有了独立存在的能够。

逃离了智能手机的强辐射。语音在耳机上的价值,就会大大凸显。在海内市场,有一家创业公司 vinci不断走在智能耳机的前沿。vinci的第一代智能耳机就是头戴式的语音耳机,在16年发起了众筹,筹到了98万美金。转眼看2017年,Bose qc35 ii,Beats studio 3这些头戴旗舰都有语音助手。在美国,带有语音助手的耳机曾经不是什么稀罕。vinci 于是在2017年底,紧接着又发起了vinci 2代的众筹。新产品设计成了项圈式,主打运动场景,在语音助手之外,还可存储歌曲,记载运动数据。我们之前说过,运动场景目前是有窗口期的,但是窗口期很短。

这是由于,运动场景的语音助手,很快会遭到智能手表的辐射。看似出席了智能音箱之战的苹果公司,其实曾经牢牢握住了挪动设备和穿戴设备这两个超高频的语音入口。

2017年苹果发布会,苹果推出了带有蜂窝数据的Apple Watch 3,蜂窝数据版本的手表一经推出,立即掀起了一股购置热潮。具有蜂窝数据的苹果表不只能通话,还能脱离手机给耳机传送音乐。也就是说,苹果在2018年,曾经完好规划好了脱离手机的语音生态。没有手机,苹果手表异样可以打电话、听音乐、记载运动数据、设置语音提示……而且,一切的数据是和ios生态高度整合。

在ios生态之外,智能手表的领头羊fitbit在17年底推出了智能手表Fitbit ionic,在根本的运动检测之外,还支持本地存储歌曲,4天长续航……Fitbit ionic目前曾经登上了美国亚马逊智能手表类目的滞销榜榜首。除了不能直接的语音查询备忘,智能耳机想要掩盖的大局部运动需求,都能被Fitbit掩盖。

作为可穿戴设备的三巨头,苹果、小米和Fitbit,每年的可穿戴设备出货量都在百万级别。智能耳机在运动场景的开展,将来一定会遭到运入手表的激烈辐射。将来的运动,也会渐渐不需求手机,而没有屏幕的耳机,只会成为智能手表的辅佐。

3、智能眼镜的新入口

上文说道的Vinci智能耳机一代和二代,在kickstarter上众筹都不超越100万美金。但有另一款智能穿戴,在2016年却是众筹了220万美金,有超越1万人参与了众筹,这是一个十分成功的数据。这款产品就是Vue智能眼镜。Vue的开创人是中国的年老创业者桂家勋。他的Vue眼镜,也比很多人想象得复杂务虚。不是Google Glass的炫酷风,也不是AR Glass的科幻风,就是基于传统眼镜(墨镜、远视眼镜)的智能化改进,经过骨传导技术完成声响的传导,从而在眼镜上释放了语音助手的魔力。在2017年,亚马逊也传言在研发一款基于骨传导技术的智能眼镜。或许也是和Vue的想法不约而同。

传统眼镜之所以会是为数不多的载体,面前缘由和音箱成为载体是一个道理。AI技术只是给硬件产品赋能,而不是推翻了产品自身。消费者的购置行为往往也是:我本来就需求它,而它恰巧智能。

语音技术开展的这几年,如今没有推翻音箱,将来,也不会推翻耳机。

AI时代的新产品,要从产品自身去定义设计;而不是高举AI技术,缘木求鱼。

关注雷锋网大众号,跟雷锋网一同读懂智能&将来

。