本文系网易智能任务室(大众号 smartman163)出品。聚焦AI,读懂下一个大时代!

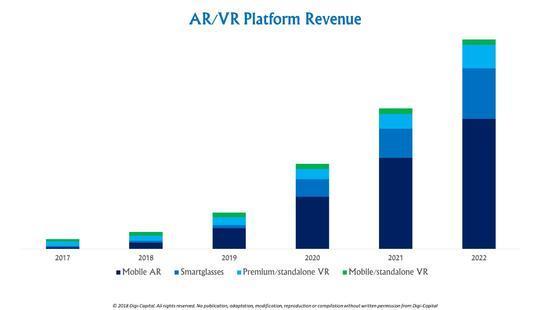

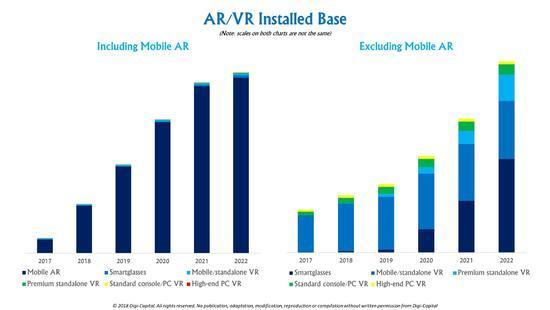

【网易智能讯 1月27日音讯】Digi-Capital近日发布的报告显示,AR(包括挪动AR、智能眼镜)可以在5年内到达35亿的装置根底和850亿-900亿美元的支出。与此同时,VR(包括挪动版、单机版、操纵版, PC版)能够会提供5000万-6000万的装置根底以及100亿-150亿美元的支出。这是一个很大的不同,这都与AR的普遍性和VR的关注点有关。(注:Digi-Capital的根本状况是,虽然到往年年底,AR Kit/AR Core的装置基数为9亿,但AR/VR业务的营收要到2019年才会开端增长)。

要了解为什么二者市场的开展如此不同,我们将深化理解AR和VR的装置根底、用例、使用商店类别的支出(IAP/premium)、电子商务类别的销售、工业的广告收入、企业支出和地域散布。细节是重要的,这是我们做过的最详细的深化剖析。

都与基数有关

挪动版AR(Apple ARKit、Google ARCore、Facebook Camera Effects、Snap Lens Studio)到往年年底能够会到达9亿台的装置量,到2022年将到达35亿,在可预见的将来将主导加强理想/虚拟理想。但是,虽然去年挪动版AR作为竞争对手平台的呈现使VR的市场潜力被减弱,但“VR周期已死”的说法能够有点苛刻。

随着手机制造商和开发者将留意力更多地转移到挪动AR上,挪动版/单机版VR设备(三星Gear VR、谷歌Daydream View、Oculus Go)的潜力在削弱,并且能够不会在临时的根底上到达几千万的装置基数。(注:硬件装置根底包括设备销售的硬件数据和设备耗费。)

(注:两个图表上的刻度都不一样)

(注:两个图表上的刻度都不一样)

随着硬件/软件的开展以及价钱的下降,Standalone premium VR(无论是PC还是挪动设备,比方HTC Vive Focus和Oculus Santa Cruz prototype)能够在2019/2020年开端减速增长,但到2022年,也能够只要mobile/standalone VR装置量的一半左右。Console/PC VR (HTC Vive、Oculus Rift、微软Windows Mixed Reality、索尼PlayStation VR)能够会从目前较低值的数百万量增长,但能够只会在五年内到达一个较高值的数百万量。

智能眼镜(Magic Leap,微软HoloLens,ODG,meta,Vuzix)依然是加强理想/虚拟理想技术的临时前景。假如苹果在2020年推出挪动衔接智能眼镜(smartphone-tethered smartglasses),智能眼镜市场能够会从去年的几十万企业用户增长到2022年的数千万消费者。

总而言之,整合的 AR/VR头戴设备的市场,到2022年将到达数千万-1亿以上的装置基数(约3%的挪动AR)。

支出来源

挪动AR使用在最后的几个月里次要是来自现有平台的端口,但AR的规模、灵敏性、挪动性和普遍性正在推进新用例和商业形式的爆炸式增长。电子商务销售(商品和效劳,而不是IAP)能够成为AR的最大支出来源,Houzz曾经证明了挪动AR可以将销售转化率进步11倍,而阿里巴巴曾经与星巴克协作,在上海树立了世界上最大的AR咖啡店(阿里巴巴是Magic Leap的次要投资者)。

假如苹果发布挪动衔接智能眼镜,硬件销售能够会成为AR的第二大支出来源。接上去是广告收入,其次是使用商店的支出,来自不同类型的新非游戏“IAP/premium”支出,以及更熟习的游戏商业形式。关于当今以企业为中心的智能眼镜和挪动加强理想,Enterprise AR 能够对将来开展有严重意义。最初,基于地位的AR文娱( location-based AR entertainment )可以完成临时的开展。

(注:两个图表上的刻度都不一样)

(注:两个图表上的刻度都不一样)

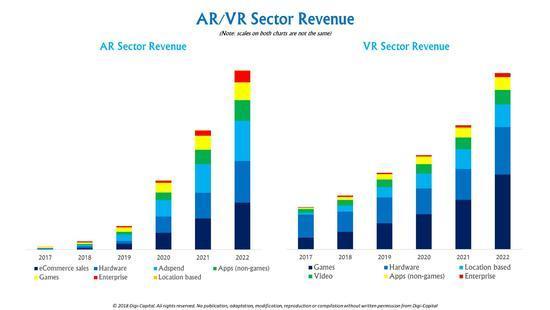

VR装置根底更小,挪动性更低,具有完全的沉溺性(也就是无限的多元化),这些使其重点放在文娱用例和支出流上。文娱(游戏、基于天文地位的文娱和视频)能够会临时占据一切虚拟理想范畴三分之二的支出,由于设备销售和价钱竞争的限制,硬件的支出只占四分之一。企业用例将会有,但虚拟理想绝对较低的装置根底和方式要素,能够会比同等企业挪动AR和智能眼镜的企业收入低得多。虚拟理想的电子商务和广告支出能够会呈现增长,但VR用户群的规模和碎片化将限制它们目前的重要性。

多样性是行进的动力

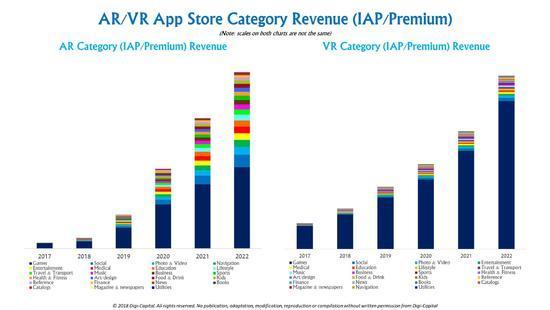

在检查23个使用商店支出(IAP/premium)类别时,这两个市场之间的差别变得愈加分明。

(注:两个图表上的刻度都不一样)

(注:两个图表上的刻度都不一样)

虽然AR游戏往年能够会占据使用商店支出的三分之二以上(其他类别的支出不超越几个百分点),但随着开发者发明力的大迸发和风投的投资,到2022年,20多个非游戏行业将占据超越一半的使用商店支出。游戏仍然重要,但最大的创新和增长能够来自社会、导航和其他范畴。全新的运用案例能够会催生新的商业形式,推翻旧行业和新行业。

相比之下,游戏将临时占据VR使用商店的营收市场份额。VR技术看起来更像是视频游戏市场的一个子集,在那里它曾经被少量的市场推行到玩家的用户群中。

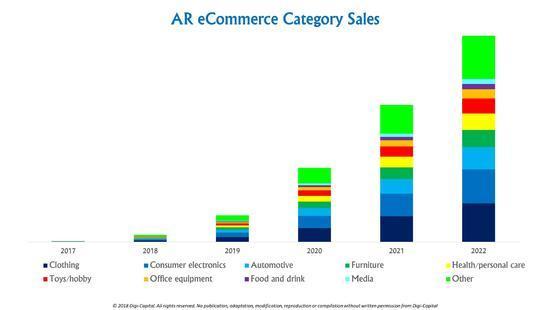

如上所述,新兴的AR电子商务曾经向市场指导者证明了它的价值。但这种潜力远远超越了像Houzz这样的生活方式批发商。最大的AR电子商务销售能够来自服装、消费电子产品、汽车、家具、安康/团体护理、玩具/喜好、办公设备、食品/饮料和媒体类别。虽然新玩家将会应用电子商务的AR潜力,但像亚马逊、eBay和阿里巴巴这样的电子商务巨头,可以从更具沉溺式的AR销售技术中取得最大的益处。

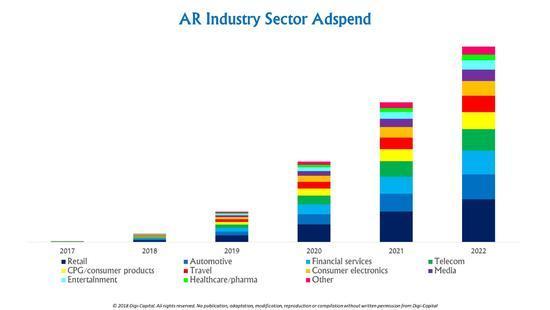

关于Facebook(Messenger、WhatsApp、Instagram)、Snap(Snapchat、Bitmoji)、腾讯(微信、QQ)和其他社交/音讯平台来说,挪动AR的庞大装置基数能够会是一个福音。Snap的“Dancing Hotdog”指出该公司在广告方面的开展方向,而挪动广告在Facebook上的挪动广告收入占总广告收入的88%,这意味着Mark Zuckerberg的相机特效平台将临时存在。

次要品牌能够需求花点工夫来充沛理解mobile AR的潜力,但当他们这样做的时分,他们估计会看到批发、汽车、金融效劳、电信、CPG/消费类产品、旅游、消费电子产品、媒体、文娱和医疗/医药广告客户的少量广告收入。

运营业务

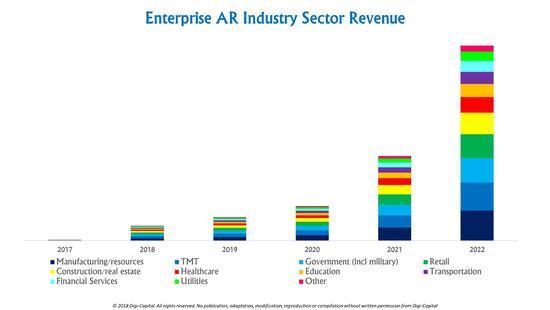

随着企业用户从本钱浪费中取得的ROI允许他们投资试点项目,智能眼镜曾经成为企业关注的焦点。微软、ODG、meta和Vuzix等公司都看到了晚期的企业开展势头,虽然企业智能眼镜市场仍处于晚期阶段。

挪动AR的普及和低本钱也可以协助enterprise AR从往年开端投入使用。随着新一代智能眼镜的呈现,enterprise AR的增长将稳步增长,直到2021年左右迎来拐点,在消费/资源、TMT、政府(包括军事)、批发、修建/房地产、医疗保健、教育、交通、金融效劳和公用事业等行业。

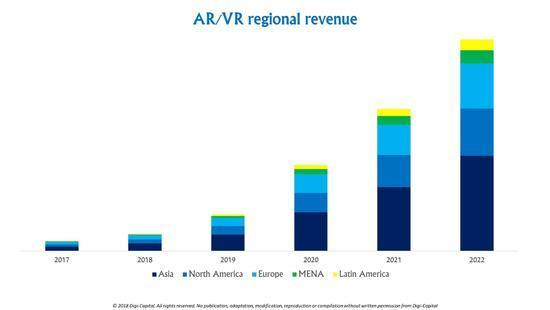

亚洲的时代

由于挪动AR的天文散布与以后的智能手机/平板电脑的散布十分类似,而虚拟理想的散布与以后游戏的市场散布大体类似,加强理想/虚拟理想支出能够会被亚洲(尤其是中国、日本和韩国)主导。这能够会使亚洲的规模与北美和欧洲组合在一同的规模大致相当。随着智能眼镜的晚期消费者支出能够来自挪动衔接智能眼镜(mobile tethered smartglasses),其支出能够也会遵照相似的天文格式。

假如VR与游戏结合,那么AR有更宽广的将来

自2015年以来,我们曾经说过苹果可以构建你的加强理想将来,而库克似乎也赞同这一点,“AR的影响是深远的。不只是如今,不是你明天在App Store上看到的使用,而是它将会是什么。真正的意义在于AR是主流。苹果是独一一个可以带来这一功用的公司,由于它需求硬件/软件整合……这很像2008年我们在App Store中开战的时分。这就是我的觉得,我以为它会从这里有更大开展。”

我们还以为,AR/VR技术是消费者技术的第四大浪潮,而AR能够会比VR更弱小。这看起来像是开展的趋向,但我们还只是处在刚刚开端的时分――2018年并不是“加强理想/虚拟理想年(year of AR/VR)”。冲浪的人都晓得,逐浪并不是没有风险的,但是当你做对了,就没有什么更好的了。所以关于耐烦和英勇的人来说,这将是一场疯狂的旅程。

(选自:TechCrunch 作者:Tim Merel 编译:网易智能 参与:nariiy)