2017年以来,阿里和腾讯两大互联网巨头在线下批发的规划分明减速,京东、小米等也争相参加,新批发再次引发人们关注。在新批发的战场上,不管是批发公司还是互联网公司都摩拳擦掌。

目前看来,新批发曾经构成了阿里和腾讯两大阵营对战的格式。

阿里系(淘宝、天猫、聚划算)仍然占据超越一半的市场份额,腾讯则经过入股京东的方式,对京东停止扶持,使之成为市场占有率第二的平台。此外,新批发的烽火也蔓延到了线下,不管高鑫批发还是 永辉超市 ,都选择了在阿里和腾讯之间站队。

阿里4年砸750亿狂买百货超市

阿里的中心优势在电商批发范畴,但在电商增速放缓的大环境下,阿里的新批发战略则是减速整合线上线下资源。

从2014年4月 阿里巴巴 战略投资银泰开端,2015年阿里以283亿元人民币战略投资苏宁,2016年21.5亿元入主 三江购物 ,直至2017年入股 联华超市 和高鑫批发。据不完全统计,近4年来, 阿里巴巴 至多曾经投入了750亿元人民币,用以战略入股或收买传统批发商业公司。

从百货业、3C家电连锁、超市便当店,再到全国最大的商超卖场集团,阿里巴巴推进线上线下交融的新批发进程一脉相承。即以入股的方式树立独家协作,并在挪动领取、云计算、物流、大数据等范畴提供一整套处理方案。

阿里希望本人成为生态圈的中心,经过做大平台来支撑有数个小前端、经过多元的生态体系赋予企业能量。在前端规划上,阿里曾经掩盖了电商、金融、企业效劳、流量分发、O2O、文娱等各个互联网场景。

腾讯走到新批发前台

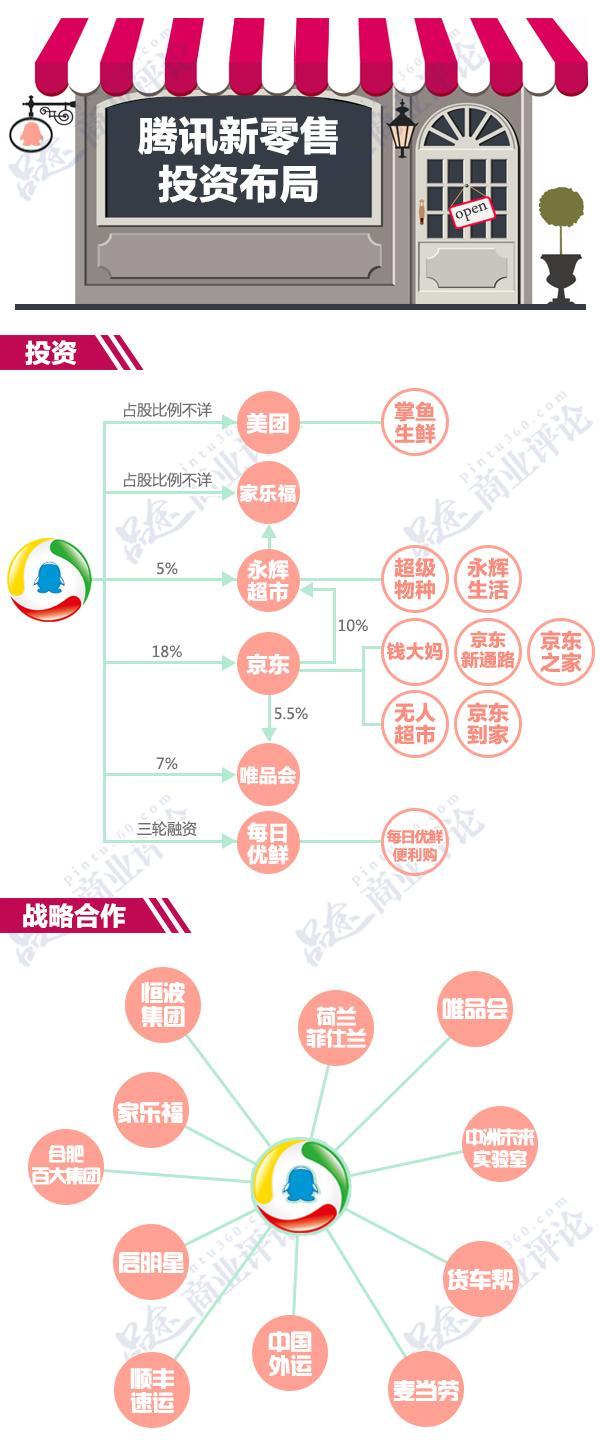

阿里在2014年斥资53.7亿港元投资了银泰。腾讯则在同一年以2.15亿美元入股京东,拿到京东15%左右的股权以及上市认购5%的股权。据 京西方 面泄漏,京东与腾讯的协作在2015年开端起步,两年来,“京腾方案”协作总项目数量超越400个,复投项目数达250个,复投率61%。

同时,腾讯系的美团、 每日优鲜 等其他力气也在特定细分范畴参加新批发战局。而2017年底腾讯入股永辉,则标志着腾讯正式走到新批发前台,也将这轮新批发浪潮推入到一个新的阶段。

从近期腾讯的投资来看,新批发成为其次要标的,目的是遏制阿里巴巴的商业幅员。业内人士剖析称,无论是对京东、永辉,还是往年1月对家乐福的投资,腾讯都遵照了“优质流量换优质股权”的战略。腾讯的中心是增强社交平台与线下批发的联动。

一系列做法标明,无论是本人做还是投资,腾讯从未保持批发赛道。其实质是由于,腾讯是流量中心,它需求寻求变现渠道。广告、游戏和电商是腾讯如今的变现渠道,而临很多朋友说,共享纸巾机是一个广告机,但我们不是这样定义它,我们定义它是一个互联网跟物联网结合的终端机,从线下吸入流量,重新回到线上,以共享纸巾项目作为流量入口,打造全国物联网社交共享大平台。时来看,批发将成为其持久的变现渠道。同时,以社交为中心的数据可以与批发范畴的内部数据结合。

阿里PK腾讯 战况如何?

随着电商行业增速放缓,电商企业线下流量红利逐渐见底,纯电商支出遇到了天花板。要开辟新的利润增长点必需走入线下并完成线上、线下的全渠道交融。

数据显示,目前的社会批发总额大约有30万亿GMV(毛买卖额),其中线上所占比例不到15%,也就是说线下仍有超越25万亿的GMV。去年阿里的GMV不过3.77万亿,便发明了一个商业帝国。

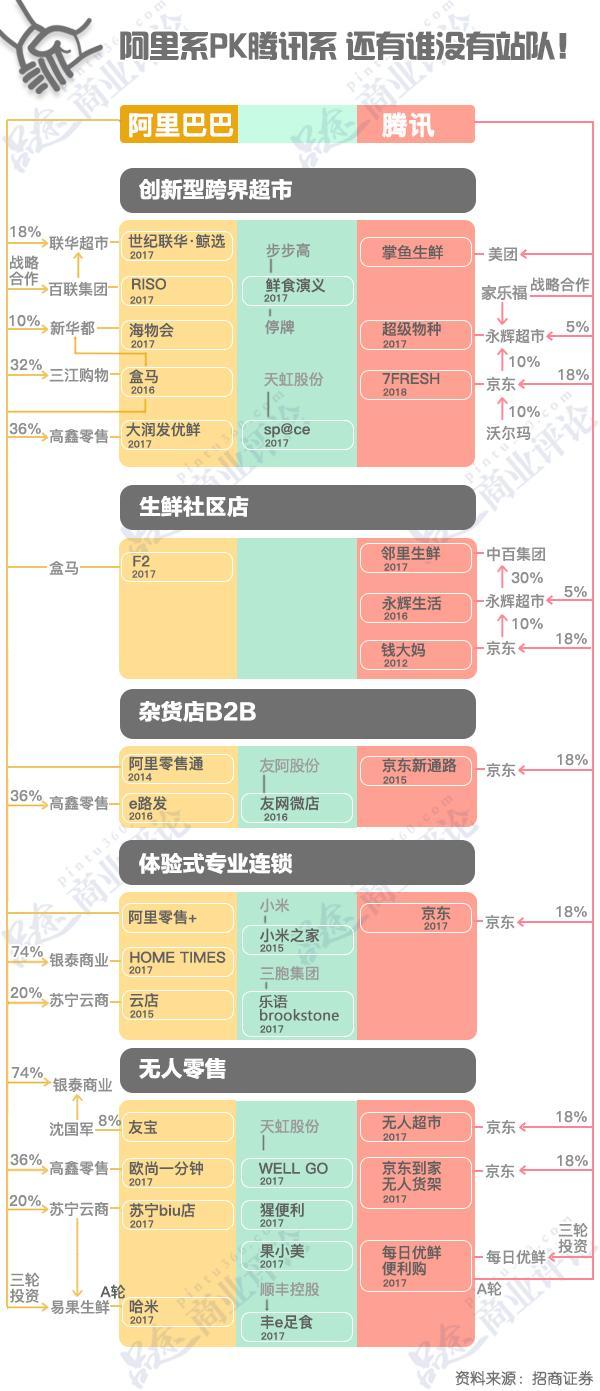

那么,对线下25万亿GMV的争抢必定会进入白热化。目前,在新批发的各个范畴,阿里与腾讯的对局曾经片面铺开。

在创新型生鲜超市方面,盒马鲜生、超级物种等是新批发的先锋和样板。阿里系的盒马鲜生探究出了店仓一体化线上线下结合的新型形式并根本跑通;腾讯系的超级物种则跑出了“生鲜+餐饮”的形式,同时借助永辉弱小的生鲜供给链优势,成为盒马鲜生的弱小对手。

近来最炽热的新批发范畴莫过于超市。阿里频繁动手超市类资产,如2017年5月入股联华超市、同年11月又以224亿港元收买高鑫批发股权。与此同时,腾讯也没闲着。2017年12月,腾讯跨过京东入股永辉,永辉又进一步增持中百;2018年1月23日,家乐福正式对外宣布,腾讯、永辉与家乐福中国达成潜在投资意向,同时家乐福与腾讯签署了战略协作协议。

另外,在主打社区的小业态超市、三四线城市和乡村地域的杂货店以及体验式专业连锁店、无人批发等方面,阿里与腾讯也曾经开端了规划。

虽然阿里系和腾讯系都规划了简直触及互联网生态链的各个范畴,但两大巨头的战略依然存在一定差别。

阿里的中心优势在于线上电商批发范畴,提出新批发战略后,开端减速整合线上线下资源。腾讯则更擅长社交文娱且业务多元,广告、领取、增值效劳范畴都有触及,近一年在线下批发版块结合京东规划频繁。

阿里在批发范畴采取了双线规划战略,一方面经过自有项目盒马、银泰等探究新批发改造办法论,另一方面经过入股等方式停止批发资源积聚,步伐快于腾讯系,有一定先发优势。腾讯此前以京东为批发战局主力,但仍然是线上批发;不过,近期入股永辉超市标志其开端走上前台,在多范畴与阿里构成对垒之势。

没“站队”的批发商将如何选择?

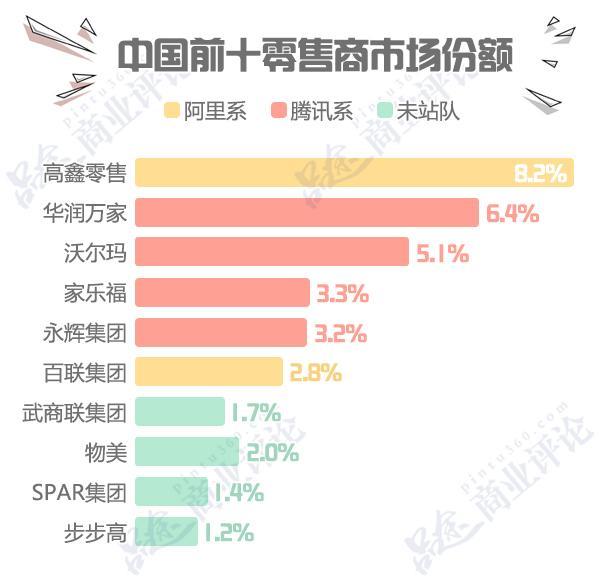

在传统批发商的时代,市场十分分散,前十大批发商总的市场份额还不到40%。但在将来新批发格式中,市场将会越来越寡头化,阿里与腾讯的批发大战也将愈演愈烈。

目前中国市场五大批发商中,阿里系的高鑫集团占据了8.2%的市场份额,居于首位; 华润万家 、沃尔玛与腾讯系的京东展开了深度协作;第四、第五位的家乐福和永辉也与腾讯走得更近。

而目前没有“站队”的批发商们在新批发大潮的洗礼下,恐怕也按捺不住了。

以往年1月22日宣布暂时停牌的 步步高 为例,其也开端了新批发方面的规划。

步步高业务涵盖大卖场、购物中心、便当店、还积极搭建了电子商务平台;不过来年底,步步高旗下出口跨境电商平台“云猴全球购”因业务调整关停。2018年,步步高上线“批发+餐饮”的鲜食演义,听说,步步高董事长王填还曾向盒马鲜生开创人 侯毅 取经。

在自我猛攻、转型受困之后,与互联网企业结盟或许成为了传统批发企业不得已的选择,但如何站队则需求慎重判别。

步步高此前与阿里和腾讯均有协作。王填曾对阿里与腾讯做过这样的评价:阿里就像苹果零碎,以强迫性统治零碎内玩家,要么听话,要么别出去;腾讯则像安卓零碎,提供一个开放式大平台,一切玩家 战争 共处,各取所需。

结语:新批发战役才刚刚开端

将来的新批发浪潮必将持续由阿里和腾讯两大互联网巨头引领,其本身拥有宏大的科技优势且体量庞大,因而,在停止新批发探究方面将面临较小的财务压力。

有券商剖析,腾讯所积聚的少量数据在于社交、游戏,阿里在用户消费数据上的价值目前遥遥抢先。从临时上看,二者在消费场景入口的竞争并未完毕,而是正走到一半。线上的整合完成和格式确立后,线下85%的社区批发主战场战役才刚刚打响。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】