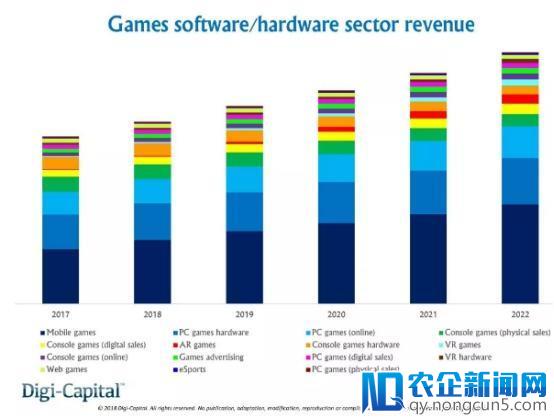

2018年,视频 游戏 软件/硬件的总支出将到达1650-1700亿美元之间。到2022年将到达2300 -2350亿美元。将来五年,游戏软件将占该市场的3/4左右,而硬件则是其他局部。

三大行业主宰市场支出

依据Digi-Capital的数据,假如 手机 游戏使用持续坚持微弱增长势头,往年支出将到达550-600亿美元,到2022年将增长至900-950亿美元。2018年,PC游戏硬件支出在300-350亿美元,到2022年增长至400-450亿美元。PC网络游戏支出在往年将到达200-250亿美元,2022年增长至250-300亿美元。

十五个行业推进市场增长

不断到2022年游戏主机(实体销售)都将发生可观的支出,虽然从临时来看呈下滑趋向。其他行业在5年内都将发生数十亿美元支出,包括波动增长的主机游戏网络销售、疾速增长的AR游戏和 VR 游戏,波动增长的游戏广告等。

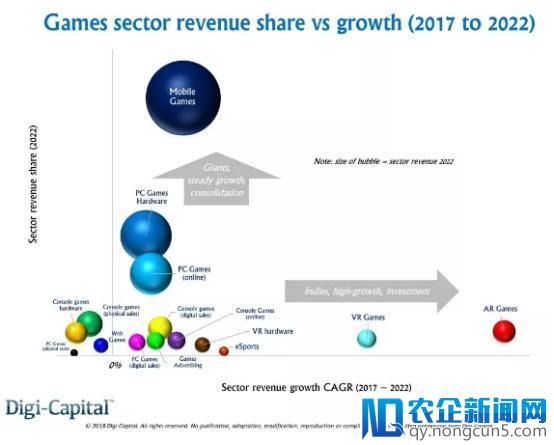

从平台来看,2022年挪动游戏(仅软件)将占游戏支出的2/5,PC游戏(软件/硬件)将占支出的1/3,主机游戏(软件/硬件)将占该市场的1/4。AR和VR游戏疾速增长,但是规模无法到达三大次要平台的程度。电子竞技占该行业支出的1%左右。

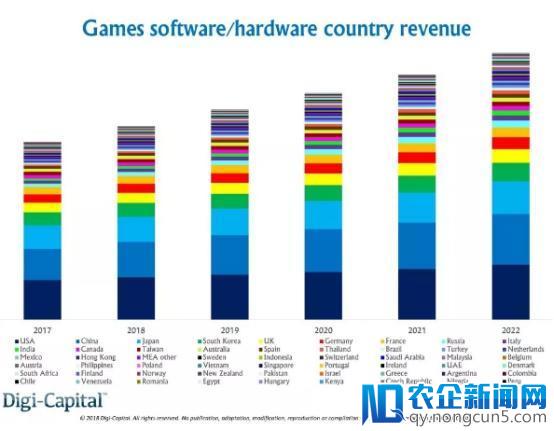

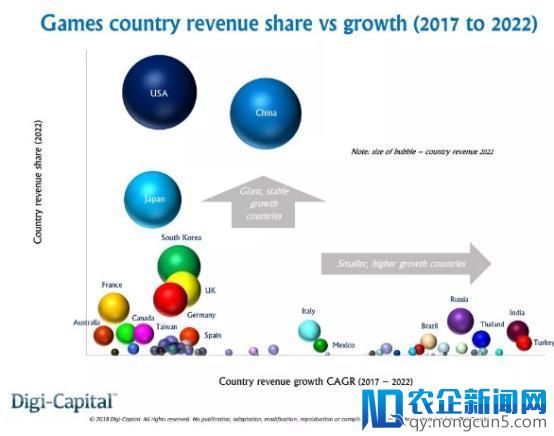

美国、中国、日本和韩国占主导位置

美国、中国、日本和韩国在将来五年内将占全球游戏市场的2/3。从地域来看,亚洲游戏市场超越北美和欧洲的总和。

各国游戏产业增长率差距宏大。从地域层面来看,亚洲的规模和增长正在推进整个行业向前开展。一些游戏支出增长率最高的国度在五年内也无法逾越前十大游戏市场。一些东欧、拉美和中东/非洲国度的游戏支出虽然增长很快,但是基数较低。

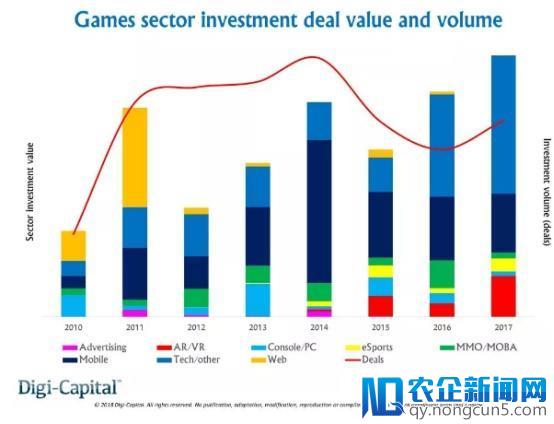

2017年的游戏 投资 记载

游戏行业投资延续两年增长,投资最多的范畴包括游戏中心技术、挪动游戏和AR/VR游戏。电子竞技也吸引投资者的兴味,但是投资程度绝对较低。

相比之下,2017年游戏行业并购买卖额降(50亿美元)至2015年以来的最低点,次要由于短少大宗并购案。但是游戏IPO市场有所反弹。

【来源: 199IT 互联网 数据中心 】