(一)

100家店——2018春节前夕,在2017年2月杀入便当店范畴的便当蜂,门店数正式进入三位数。2月底前,便当蜂的门店将到达100家。

《灵兽》还理解到,这个有着“奢华开创团队阵容”(来自7-11和邻家,门店运营操盘手为王紫,拿到3亿美元融资,面前的投资人是去哪儿网开创人、斑马资本开创合伙人庄辰超)的便当店“老手”,在门店破百之后,将开启外地扩张步伐。

便当蜂外部人士泄漏,春节当时,便当蜂首批将进军上海、天津、南京等城市,而经过一年的打磨之后,开店速度也会放慢。

关于入局这一业态仅仅一年的便当店企业来说,100家店意味着开展开端步入一个新的阶段——当然这并不是那么重要。重要的是 资本对便当店的态度正在从狂热追逐变为慎重张望,在激动下新杀入这个范畴的企业有不少曾经摁下了暂停或关机键。

按道理,有着互联网血缘、对资本风向嗅觉更为敏锐的便当蜂,在市场环境变化的状况下做出调整才更契合逻辑。但值得关注的是,便当蜂并没有要止步的迹象,似乎还要在2018年大干一场。

那么成绩来了,便当店业态,会在2018年芳华持续吗?

(二)

就算是有两位“马爸爸”在批发行业的买买买,被资本推下风口的便当店也是刚刚过来的2017年里中国商业最热的业态之一。

京东的500万便当店方案,阿里的天猫小店和便当蜂这样的新创品牌,以及虽然还处于十分初级阶段的各种无人便当店……包括 电商巨头在内的互联网企业纷繁切入这一市场。

线下方面 ,前不久被阿里收编的大润发2017年开出飞牛便当,苏宁不甘寂寞高举高打推出了“苏宁小店”,听说2018年要新开1500家。传统批发企业也在业态跨界上屡屡进击。

内资便当店更是变化频频。 美宜佳成为外乡首个门店到达10000家以上的便当店企业,年利润6亿元,目前正朝着河南、广西、重庆等外地省份疾速扩张;好邻居被鲜生活和易果收买后,晋级后的新门店曾经亮相;其他区域品牌各有沉浮。如河南的某家便当店,在疾速扩张到1800多家店后,听说资金链已呈现严重成绩。

外资便当店个人冲刺。 7-11表示,以每一到两年在一个新城市停止规划的速度增长,次要城市每年会坚持新增门店30-40家。全家方案到2024年开店1万家门店。罗森的目的则是到2025年在中国到达万店规模——为了到达这个目的,它展开了十分灵敏的加盟方式,在南京和合肥与地方商场所作,在武汉与中百协作,在北京与超市发协作,经过各种手腕减速门店扩张。

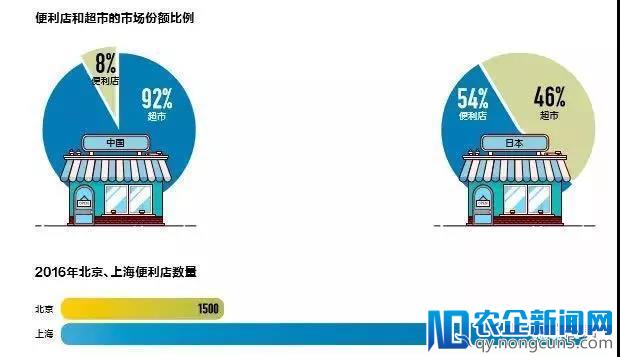

虽然这个业态并没有想象中的那么暴利,但似乎没有企业否认它的价值——由于 便当店业态在中国市场有着足够大的想象空间:日本便当店的市场份额曾经超越了超市,比例大约为54%:46%,而中国这两个业态的占比大约是8%:92%。

来源:中国企业家

更何况,超市尤其是大卖场业态的边缘化趋向已不可阻挠,便当店则比其他业态更接近消费者,而且消费群体根本是年老人——比中国进入老龄化社会更先头疼的是中国批发企业的顾客曾经严重老龄化,所以,遭到年老人喜欢的便当店,实际上讲,是批发业的将来。

另一数据是,中国连锁运营协会发布的2017中国便当市场报告显示,2016年便当店行业增速达13%,市场规模超越1300亿元。开店数量及同店销售双双增长。

便当蜂的减速战略,是不是也是基于这样的市场判别?

(三)

非要评价一下便当蜂在2017的表现的话,它是一个成功的便当店业态的搅局者——介入无人货架范畴(听说布点已过5万),收买无人便当店领蛙;推出共享充电宝、共享雨伞、共享单车……被外界视为游手好闲的便当蜂似乎不断是处在一定与质疑的并存声中。

虽然如此, 因循了互联网企业的作风,便当蜂一出生,就在很短的工夫里成为了行业关注的焦点:你可以说它规模不大,也可以说它有各种缺乏,但有一点无法否认 ,它刻意低调却依然惹起了高度关注, 用十分疾速的工夫树立起了市场知名度 。

这一点值得传统批发企业学习。

100家店的速度也并不慢。外界质疑便当蜂的开店速度,假如以资本的目光来看,的确不快。但假如要以踏实运营实体店的思绪来做,便当蜂一年100家店更契合企业开展的需求与规律。

假如这么说不直观,那么来一组数据比照: 7-Eleve 2004年就进入北京,花了十几年的工夫也就才开出了不到200家店,罗森2013年进入北京,目前为止也就70来家店。而北京市场另一知名外乡便当店品牌好邻居,目前也只要300多家店。

“便当店作为一门线下业务,和互联网产品一样,也需求阅历重复打磨完善的进程,小范围的探究和实验必不可少,因而去年的阶段目的并未单纯放在门店数量上。”便当蜂相关人士对《灵兽》表示,100家店是业务开展的第一个里程碑,意味着便当蜂开发选址、店铺运营、供给链、物流及信息零碎等在内的业务体系已打牢地基,开端进入高速扩张阶段。

客观地说,便当蜂并非是便当店的门外汉,虽然有缺乏,但有可圈可点之处。至多没有像爱便当、中商惠民或是雅堂小超等企业一样自觉扩张。

来自7-11和邻家的团队,运营上还是比拟内行的。便当蜂有一定的7-11痕迹。据《灵兽》察看,已开出的门店大多在100多平米,SKU数在两三千左右,自有品牌和鲜食占比根本与7-11、罗森和全家等日系便当店差不多。

在选品上,便当店每天有团队追踪网红商品,推销试销,数据表现好的商品会加大采销力度。

应该说, 业态定位和商品组合上,便当蜂虽不能说优势分明,但中规中矩。

便当蜂经过APP打通了线上线下。这不只能获取用户数据和流量,还有利于进步单店坪效。依据不少业内人士此前察看和剖析的数据,便当蜂的单店日销高的能到达1.5~2万元。便当蜂外部人士也泄漏,一些门店的日销和7-11不相上下——7-11的日销均匀2万左右,假如便当蜂的数据没有水份,业绩相当于行业的一线水准。

便当蜂以为本人的战略是“便当+”。比方在门店开设了共享充电宝、共享雨伞,有的门店尝试了书吧等效劳形状,触及共享单车和无人货架。

用便当蜂开创人庄辰超的说法,触及共享及无人货架范畴,都是为了更详细的用户数据来助力便当蜂门店构建更好的消费场景,经过数据和技术驱动——这的确是互联网企业的“打法”,假如形式跑通,颇具看点。

《灵兽》以为,单纯的无人货架很难构成继续开展、盈利的商业形式的。但假如与便当店结合,就能发生较强的协同效应。换句话说,无人货架这个生意做为便当店价值链和效劳链条的延伸,是行得通的。这与无人便当店本身的市场无限,但一旦与社区超市交融,想象空间就大了

(四)

便当店在中国市场将来究竟有没有开展空间?谁也不敢断言。但可以看几组数据:

1)上海目前有超越 6000 家便当店,北京的这一数字为2000多家。按人口比例计算,台湾地域约 2300人拥有一家便当店,日本 2000 人一家店。从人口比例上算,便当店市场拓展空间足够大。

2)2015年至2016年间,中国便当店的浸透率由32%上升至38%,在便当店渠道方面,家用清洁产品的销量增长高达11%,但在大卖场渠道却降低了4%;食品、方便面在便当店中销量增长6%,但在大卖场中的销售额却下降了近12%。便当店的市场认可度正在提升。

3)中国便当店批发额在全社会批发总额中的占比从2014年开端上升,但2016 年依旧简单来说,创业有四步:一创意、二技术、三产品、四市场。对于停留在‘创意’阶段的团队,你们的难点不在于找钱,而在于找人。”结合自身微软背景及创业经验。不及1%,而日本这一比例是9%。

4) 依据国外经历,当人均GDP到达1 万美元时,便当店行业逐步步入成熟期。目前中国的人均GDP正在接近这一数字,一些一二线城市已超越了这个数。便当店有宏大的的市场空间。这个范畴截至目前尚无全国性巨头,将来一定会呈现。不出不测,2018年便当店业态也会持续迸发。那么,无妨来看看便当店的优优势。

先说便当店的优势:

1.选址。 不像大型业态一样对商业物业的严苛。虽然地位很重要,但相较而言,十几平米、几十平米到200平米间的物业都可以开店,这是其拓展的一大优势。

2.加盟。 这种协作形式也有利于疾速推进企业品牌和业态迅速在市场上开展,相比其他业态来讲,便当店有一定优势。

3.营业工夫。 便当店的营业工夫长。从国际便当店的开展经历来看,便当店近五成的营业额也是在夜间完成,因而,市场上24小时营业的便当店不在多数。便当店也根本上会比大卖场、超市等业态的营业工夫长。

4.更易营建调性。 目前市场上还呈现了一些有品牌调性和讲情怀的便当店品牌,投合了一些年老消费者的需求。但需求留意的是,调性和情怀很重要,但却不持久。

5.线上线下一体化 ,离社区近。便当店是O2O最初一公里的最佳渠道。同时也是打通线下线下的最佳渠道之一,相比其他业态,便当店有着后天优势。

便当店的缺乏与面临的要挟:

1.最大的竞争对手并非同行。 很多人以为便当店最大的竞争对手就是其他便当店品牌,但他们还疏忽了一个更大的竞争对手——夫妻老婆店。

全国有近600万家这样的小店,便当店在与同行品牌竞争的同时,这些夫妻老婆店也是便当店最大的竞争对手之一。而且,便当店必需标准化,它是化整为零,随意化、亲情化、熟人经济化,完全不一样的打法,甚至不在同一个竞争维度和公道的市场环境上。

但这个便当店的要挟,异样也是将来这个业态整合中的最大的时机——阿里与京东的便当店战略瞄准的就是这块儿。

2.蔬果生鲜是软肋。 虽然7-11在做果菜,但便当店大多在这一品项上的运营是缺位的,况且受制于营业面积和业态的定位,也很难做足做齐这一品类。

3.价钱较高。 无须多言。便当店的定价普遍高一点。这一点,能够即时性消费者和年老客户也并不太在乎。但价钱较高一直是个现实。

4.便民效劳已成鸡肋。 水电煤气费用、订火车票甚至家政效劳等等,曾几何时被便当店当成无效且有绩效的增值效劳,但互联网的开展让这些效劳完全可以经过手机处理,便当店的这些便民效劳已成鸡肋,也很难再带来业务上的改观。

不过,效劳也在不时晋级。比方便当蜂的共享充电宝、共享雨伞、共享单车等就应属此类,这种“便当+”形式一定水平上补偿了此前便当效劳成为鸡肋的缺乏。

5.面临社区超市高强度竞争。 相似于生鲜传奇这样的社区店,将会是便当店的一大杀手。社区店自身就拥有便当店的功用,而且更贴近社区,对网点选址的要求甚至还优于便当店。但7-11和好邻居都开端在门店尝试果菜肉类生鲜产品的运营,以更顺应社区化。将来究竟谁更让消费者买账,尚难意料。

6.主食类产品的优势能够会减小。 便当店支出的一大来源是主食类产品,但中国市场的共同在于,拥有最丰厚的餐饮业态,街头巷尾的餐饮星罗密布,将来随着中式快餐品牌的进一步开展,以及规范化水平的进一步进步,一定会大大影响到便当店的主食类产品的销售。

7.其他专业小业态店 朝微便当开展。 水果类、零食类专业店的开展势头迅猛,在消费晋级的趋向下,这些业态的市场竞争力也在提升,而且它们正在野着微便当开展,添加和扩展品类,提供便当店和社区超市能提供的局部商品与效劳。毫无疑问,假如这些专业店尝试成功,对便当店而言,又将是一大头疼的要挟。

(五)

批发业自身就不是暴利行业, 便当店更不是一个暴利业态,它是一个长线生意 ,而且业态也在不时停止变化与迭代。

以便当蜂这样的企业来说,扩张速度不快不慢、有互联网的玩法,“便当+”的方向也没有错。那么,制约这种企业将来开展的要素会有哪些?

《灵兽》以为, 坚持团队的专业性和供给链的不时完善会是极大应战。另外,便当店是一个要耐得住寂寞的范畴,不能有短期靠吸引眼球套现或经过资本不顾线下门店开展的实践状况而自觉扩张的心思。更重要的一点是必需控制好资金链。

没有谁一出生就是巨人。行业应该给企业更多的耐烦。同理,便当店业态也更契合有耐烦的企业。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】