图片来源:视觉中国

一、房价缓步下跌,风险越来越近

你有没无意识到房价开端下跌了?

你有没觉得到你的房贷批复越来越慢了?

你有没有看到路边的烂尾楼、空大厦、鬼城越来越多?

你有没有想听到旧事里越来越多的房地产企业没钱盖房子?

你有没有看到连王首富和万科这样的大房企都开端缺钱,没方法持续扩张规划了?

我们还记得2008年美国次贷危机的导火索来自于哪里。

——没错:就是房地产业,来自于房地抵押存款,来自于金融机构的房贷。

导火索回忆:

房利美、房地美,美国两家最大的团体房地产存款提供商,异样,他们也是金融机构。2008年,由于团体住房抵押存款少量违约,招致了房利美与房地美高到达3.2万亿住房抵押债券违约,这些债券占到美国流通债券总值的20%,其中还包括中国投资的3200亿美元债券。

两家公司开张之后,构成了“多米诺骨牌”效应,接二连三的金融机构、大牌银行相继开张。

包括投资于这两家公司发行债券的机构,还有两家公司承销的房地产抵押存款债券,异样也涉及到了团体投资者。

诸多团体存款用户违约,断供,保持房屋,团体破产剧增、企业开张、人民失业,恶性循环不时。

类比于中国的状况来看,状况似乎有类似之处。截止到2017年末,中国金融业附加值对GDP的占比为7.95%,虽然比重相比去年同期下降0.4个百分点。

但该比重依然超越美国、日本等少数兴旺国度,这个比例与美国次贷危机前金融业附加值占美国当年GDP的比例根本分歧。

换言之,中国以后的金融业附加值占GDP的比重超越了少数以金融业作为主业的兴旺国度(如新家坡、美国等),也超越了其作为开展中国度可以接受的风险程度,中国银行业作为中国金融体系的最重要组成局部,其金融波动与平安关乎整个国度的经济与金融平安,而银行业中最重要的存款就是房地产行业存款。

从数据上看,截止到2017年上半年,我国商业银行涉房存款总规模约43.3万亿元,占各项存款余额37.8%,占银行总资产25.5%。

其中,团体住房存款20.1万亿,房地产开发存款7.8万亿,其他房地产存款1.8万亿,以房地产作为抵押物的其他存款13.6万亿。

一旦房价呈现大规模下跌,接近四成的银行存款都能够遭到关联影响。

自2016年以来,强监管、大高压的金融防风险态势不时蔓延,一切智囊都认识到:中国的经济近乎被房地产绑架,最典型的就是银行与房企的绑定。

供应侧构造性变革与经济开展、金融脱虚向实中的重要环节就是要扯开这一绑定,让银行资金更多的效劳于中小微企业、效劳于实体经济,而非房地产。

那么中国,能否也到了这样一个关键的“明斯基”时辰?会不会呈现一个相似于美国房利美、房地美的金融机构,突然之间,轰然开张,成为中国金融体系的黑天鹅。

我们不得不防。

2018年中国人民银行任务会议2月5日至6日上午在北京召开,其中提出要增强房地产金融微观谨慎管理。微观谨慎是什么,其实就是从更大的层面和维度去维持房地产业、房企、房贷、金融机构的波动,避免房地产企业的风险蔓延。

特别是2017年317新政以来,房价开端有所回落。局部在317之前买房,存款的团体房产投资客户,盈余曾经到达50%,相似于燕郊,廊坊,大厂等地房价曾经腰斩,断供人群正在逐步增多。

风险似乎离整个房地产市场越来越近了。

二、银行的信贷风险与房地产行业的关系严密到了什么水平?

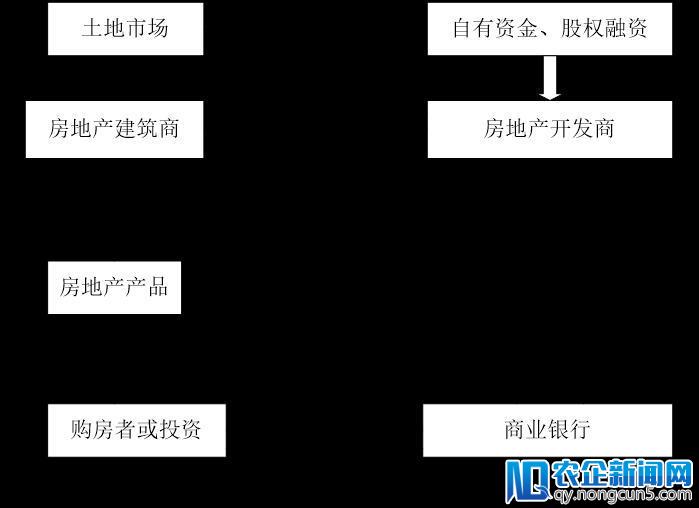

终究为银行和房地产业的的关系密切到了什么水平?我们一同来梳理下银行存款流向房地产业的整个进程。

商业银行对房地产行业的资金支持次要表现在两个方面,一是对居民购房的团体存款支持;二是对房地产企业融资需求的支持。

而这两个渠道最初都流向了房企。

房地产行业取得商业银行存款支持的资金链如图1所示。

图1 银行对房地产资金链支持

从房企角度来看:X达、X科等这些房企融资有两个用处,一是领取土地周转市场的低价款项(银监会等政策从2016年9月开端限制房企拿地融资),另一种是用于房地产建立项目中领取给修建商的款项。

从购房者的角度来看:房奴们经过银行按揭存款购房,将来出借交付银行存款和利息,构成一个循环的周期。整个循环周期的资金链运转都是依托商业银行的房地产存款,其利息支出也来源于其中。

在这生生不息的周期中,房地产业和银行业二者完成了共赢。

房企、房奴、银行被“存款”这事儿给密切地绑定在了一同。

从整个房地产业开展的历程来看,商业银行房地产信贷对房地产市场供应和需求起到了推进作用。

我国房地产存款与房地产价钱在2005至2017年均以每年10%左右的速度增长,阐明房地产存款对房地产销售价钱存在着某种水平上的支撑。

1.银行房地产信贷支持房企的开发供应

房地产市场开发资金来源有很多种,次要包括国际银行存款、外商投资、自筹资金以及其他资金,外商投资仅占3%。

自筹资金局部中有50%的房地产销售支出(购房者向银行请求的按揭)来自银行,因而房地产企业31%-33%之间的资金都是经过银行介入的,房地产开发商的银行存款在自筹资金中占50%。

其他资金中占比最大的是购房者从银行请求的定金和预付款(购房抵押存款),所占比重为60%。

因而,房地产开发资金中银行信贷资金占比重为64.8%(银监会统计部《中国房地产资金来源状况剖析报告》)。

2.银行房地产信贷满足房地产市场的需求

商业银行不只给予房地产开发商资金支持,在销AI已经渗透到了生活中的方方面面。在智能交通领域,人工智能技术也正在发挥作用。售中也对购房者给予按揭存款支持。居民购房存款余额和商品房销售额从2004-2017年,两者的增长速度分歧并坚持在20%左右。

综上所述,银行的房地产信贷对房地产行业的开展起到至关重要的作用。银行在为房地产开发商提供存款保证房地产企业供应良好的同时,还为房地产销售市场提供按揭存款与购房资金,使整个房地产市场得以正常运营。

三、微观谨慎政策如何防控房地产金融的风险?

房地产企业融资渠道包括银行、信托、券商等多个范畴,还有各种影子银行、地下钱庄。

中国人民银行上海总部于 2016 年 6 月率先在全国推出“房地产金融微观谨慎管理框架”, 探究施行房地产金融微观谨慎管理。中国人民银行开端增强房地产金融调控,支持房地产行业供应侧构造性变革。

终究房地产行业如何防控金融风险,并增强微观谨慎管理?

古代人买房子不能够不运用存款,国度为了活泼房地产市场,倡导向银行借款买房,并加大住房抵押存款发放力度,出台了诸多安慰政策。

但为避免呈现美国次贷危机的状况。

随着房地产长效机制的进一步树立、居民支出的进步,用抵押存款的方式去买房的行为也在增长,国度自然就把关注重点逐步放在了首付比约束上,借以控制房价。

次要可以采用如下对策落实房地产行业的微观谨慎政策:

(一)对居民存款持续采用以下战略

1、持续落实差别化的地域首付比例。

北上广深等地属于过热区域,我国房地产市场的首付比例在国度微观一致制定的根底上也应依据地域差别相应的调整,既可以满足消费者的购房需求又可以控制投机分子的信贷风险。在房价泡沫大、房价过于虚高的区域,可以在合理范围内调高首付比例,控制存款杠杆风险。

2、持续依据购房性质停止不同的首付比约束

首先要经过信息注销、统计的方式核实购房者和家人名下现有房屋的数量,关于初次购置房屋的居民,可以将其认定为房屋刚需购置者。

对刚需购置和投资者停止不同首付比例控制。

3、持续依据存款人的支出差异,严厉审核存款者的支出和收入比例,对有支出和还款才能的人,为了保证还款人的日常根本开支,保证社会安宁程度,每月还款额也应小于 50%,关于没有支出或未成年的居民购房,首付比可以进步,以此来保证还款的继续牢靠性和银行的风险保证。

(二)对银行的触及房地产行业存款采用以下战略

银行需求严厉恪守静态拨备制度无效控制杠杆率。

银行循环放贷将会扩展触及房地产行业的存款风险,发生杠杆效应:次要表现为,杠杆率越高,房地产价钱的动摇也会随之越来越大,价与量齐升的场面也就越有能够呈现。我国一、二、三线城市的房地产价钱动摇都表现出了杠杆效应,一线城市与二线城市的杠杆率均匀都互联网思维,就是在(移动)互联网+、大数据、云计算等科技不断发展的背景下,对市场、用户、产品、企业价值链乃至对整个商业生态进行重新审视的思考方式。比拟高。

一线城市是由于房地产开发商的存款比重最高所引发的高杠杆率,而二线城市次要由于团体消费者的团体存款比例很高从而带来的高杠杆率。

由此可揣测,进步首付比例和存款利率都能够将招致二线城市的房价有所下调,杠杆率可以作为资本充足率的无效补充,抑制金融体系内零碎性风险的加剧,有助于进一步完成微观谨慎监管的政策目的。

所以商业银行应该严厉恪守房地产企业存款的静态拨备制度,无效控制杠杆率。

总的来说,房地产行业的风险包括金融风险、政府债权风险和我国产业开展风险。这些都与微观谨慎监管严密相联。

总之,坚持房地产市场颠簸有序运转是完成国民经济安康开展,防备零碎性风险重要保证,房地产行业在资金借贷活动中占据着重要位置,产业链长,影响宏大,普遍。

国际货币基金组织(IMF)和国际清算银行(BIS)均提出要求各国成员根据本国国情树立房地产金融微观谨慎管理。置信,在2018年终的中国人民银行会议肉体的指引下,我国房地产业将在微观谨慎政策的引领下愈加波动、疾速、继续的开展。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或许下载钛媒体App