题图来自:视觉中国

2月8日,“电商面膜第一股”御泥汇登录创业板,但同期丽人丽妆IPO审核未经过,三只松鼠于此前取消审核,而汇美集团(茵曼母公司)、裂帛女装和十月妈咪则自动向证监会撤回IPO请求,终止了IPO之旅。

从外表景象来看,淘品牌上市遭遇了极大的窘境,行业中也呈现了一定的失望心情,淘品牌果真进入了严重的瓶颈期,这轮淘品牌的创业真要进入高潮期了么?

淘品牌真失败在“淘”字吗?

关于淘品牌上市失败,有相当局部言论将其归结为“过火依赖淘系平台”,互联网电子商务和移动商务消费渠道的普及,使得支付市场将在不久的将来继续呈现更加美好的增长前景。并以为淘品牌若要成功就必需要走出淘系,将淘系品牌变为群众品牌。

在此之前,淘品牌的线下化运营也是如火如荼,如三只松鼠等品牌也的确在停止大手笔的“出淘”举动,如在招股书中,明白表示两年内在100座城市开设100家体验店。

而御泥汇的步伐要绝对稳健,从2015年开端,线下门店由16家缩减至10家,与此同时,其营收面并未呈现大范围的变化。

(摘自御泥坊招股书)

依据以上图表,我们可以发现以下成绩:1.从2015年到2016年,天猫和淘宝占比根本在30%左右,甚至2017年的37.48%还要高于2016年的30.89%,御泥汇方面未停止“为出淘而出淘”的举措;2.被外界以为是天猫劲敌的京东和唯品会市场份额也未有分明变化;3.御泥汇一开端将平台压在一切渠道之上,甚至包括线下分销渠道,淘系占比绝对较小。

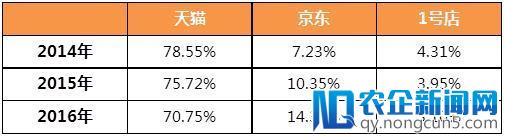

比照之下,三只松鼠的数据就能看到分明成绩。

(以上数据来自三只松鼠招股书,天猫和京东数据曾经兼并猫超和京东超市)

依据上图可以清楚看到,虽然三只松鼠不断在停止出淘举动,但效果其实并不分明,天猫仍然占据70%以上市场份额,京东和1号店的市场总量也大约在15%左右,属于起步阶段。

甚至于三只松鼠自建的App销量都未进入销量前五名。

若用御泥汇与三只松鼠比照,我们便可以清楚看到,后者所面临的成绩不只仅是复杂的出淘或许是向线下渠道要市场的成绩,而是现有的市场构成不迷信,未能找到合理的处理方案。

三只松鼠以淘品牌起家,播种了淘系创业的红利期,但由于其坚持了自控渠道为主的运营方式,虽然坚持了品牌不被浓缩,但却加大了本身运营的压力,企业本身善于线上运营,线上渠道又过火寡头化,三只松鼠在线上难以找到均衡点。

相较之下,美妆市场的线上渠道散布要绝对平衡一些,虽然天猫坚持独大,但唯品会、聚美优品、京东等渠道也分担了局部市场,尤其唯品会的市场份额均在25%左右。

虽然市场特性不同,但御泥汇与三只松鼠的表现并不只仅是市场特性决议的。三只松鼠一方面有行业的成绩,另一方面由于它选择了自控渠道,就限制了多元化开展。而御泥汇在运营中采取了传统代理商和电商共行的运营形式,走的是多渠道运营战略。

三只松鼠的线下门店也根本是要自控的,企业的运营担负和压力可想而知。

向线下要市场是不是淘品牌的必定出路?

裂帛、韩都衣舍、三只松鼠等淘品牌都表示要向线下迈进,有评论者以为这是在线上红利行将消逝之后的必定选择,淘品牌线下化运营是必定出路。

这其中要搞明白两个成绩:1.线上红利能否曾经消逝;2.线下运营能否就一定有出路。

答复第一个成绩的关键是线上的流量本钱对销量的拉动力能否存在。

(该图表来自御泥汇招股书)

依据以上数据我们得出2016年和2017年线上销售的同比增速辨别为:52.3%和39.9%,与此同时线上费用增速状况为:69.8%和28.8%。

在2016年,线上推行费用增速大于线上销量,这也可以看到同期线下流量获客本钱的困难性,但在2017年线上销量增速要大于费用增速,线上推行费用的转化率失掉进步。

以这三年状况来看,尤其天猫和淘宝的转化率在这两年有了一定动摇,2016和2017年销售同比增长辨别为39.1%个72.6%,与此同时,推行费用增速为25.6和76.3%。但整个线上营销增速在2017年却是低于销售增长的。

这意味着线上运营和不同渠道的战略是可以进步全线上渠道的转化率,若就此得出线上增速瓶颈也是不客观的。

那么,线下运营能否具有优势呢?

我们在御泥汇招股书发现以下图表。

在2015年所谓的线上增速瓶颈期的市场环境下,御泥汇停止了线下的扩张路途,普及全国5大城市,16个门店,截至2017年仅在长沙有7家门店,将盈余门店封闭,且降低了均匀单店的租金。

若御泥汇也采取三只松鼠那般100个城市100个店的疯狂形式,仅线下租金每年就要高达数千万元,而这局部费用能够在线上能激活更大的市场,最最少在2017年是可以的。

线下开店有诸多的不确定性,运营经历、选址和本钱都是企业必需要面临的,现有淘品牌的体量绝对较小,若不顾一切进入线下烧钱的队伍,无视线上大本营的位置,结果是极为风险的。

淘品牌的红利期真的完毕了吗?

如前文剖析,线上的营销转化比在现阶段依然具有一定优势,但此观念依然很难从基本上消除业内对淘品牌衰退的结论。

御泥汇从2015年到2017年时期的综合毛利率辨别为 55.11%、53.18%和 52.63%,处于比拟波动形态。这一方面表现在线上营销投入的高转化率和线下渠道的增添方面,如2017年的线下推行费用就由2016年的4000万元降到了2017年的3000万元,且在其他方面也在停止一定本钱优化。

销售费用在2016年和2017的增速辨别为73.05%和36.24%,在2017年销售费用增速开端低于营业支出的40.61%,这足以令持线上衰退论的吃惊。在详细费用里,我们也发现物流快递本钱在2015年到2017年占比由18.47%降到了16.65%,且天猫国际运单量在2017年上升较快,也使得均匀快递费上升,添加了占比。

在招股书中也披露了御泥坊的快递散布状况,如下图。

御泥坊一半的快递已经过菜鸟仓配送,这在很大水平上加重了快递本钱,且菜鸟仓配送份额超越天猫和淘宝的市场占比,也可以看出御泥坊开端经过此方式降低线上全体的快递本钱。

这根本可以判定,线上在营收和本钱收入方面还都有着一定潜力,假如看不到这点优势,错将筹码押在线下,能够获得适得其反的效果。

御泥汇登录创业板,成为面膜电商第一股,这应该可以给线上唱衰者一记警钟,毕竟支撑御泥汇上市的不是线下,而还是线上,且线上做为御泥汇运营重点的位置短工夫内也不会改动。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或许下载钛媒体App