腾讯科技讯 据外媒报道,关于这些革新行业、取得两位数字增长以及重新投入全部利润来追求久远开展的科技巨头来说,要权衡它们的真正价值并非易事。

当市场普遍处于躲避风险的心情之中的时分,这样的公司往往会将其产品价钱降到极低的价位。假如它们在乎短期利润,那么它们是绝不会这样做的。

我们简直无法用短期收益或自在现金流(FCF)来权衡像Netflix和亚马逊这样的公司。

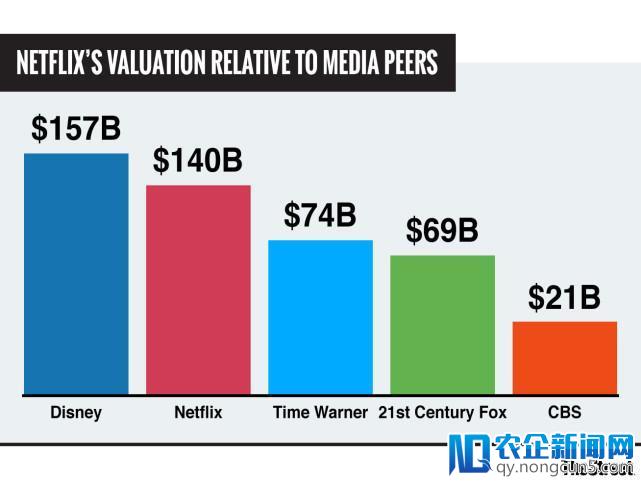

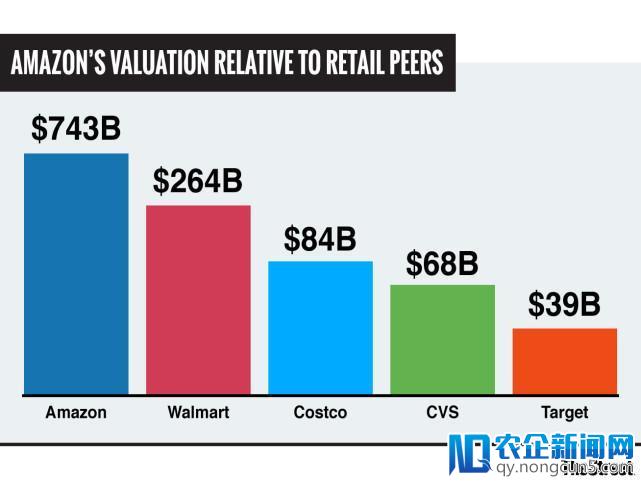

截至3月6日开盘时,Netflix和亚马逊的股价在过来三年中辨别增长了379%和304%。它们的市值辨别到达了1410亿美元和7440亿美元。比拟而言,Alphabet、Facebook、微软和苹果的股价在同期辨别增长了96%、128%、113%和38%。而同期纳斯达克股指才增长了49%。

当然,里德-哈斯廷斯(Reed Hastings)和杰夫-贝索斯(Jeff Bezos)的公司这些年做对了很多事情,从而证明了其股价增长的合感性。得益于国际化扩张,Netflix的流媒体用户数量简直增长了一倍,增长到了1.18亿美元。该公司还成功地停止了产品和效劳降价。亚马逊的营收增长了一倍以上,这次要得益于它的电商、卖家效劳和AWS云效劳的大幅度开展。

这样的成功让投资者开端重新考虑他们终究该如何对待Netflix和亚马逊的中心业务的临时价值。例如,Netflix订阅流媒体效劳的让他人难以匹敌的规模,以及它提供的让他人难以匹敌的内容预算,终究是如何保证其大幅度的用户数量增长和超强的定价才能以及让区域性和小众内容投资取得报答的共同才能的。而亚马逊的电商规模——不只是指用户数量和产品销量,而且还指第三方卖家及其仓库/物流根底设备——以及独具特征的Prime会员效劳,终究是如何推进其批发份额不时增长以及向实体店范畴拓展的。

截至2017年底,依据其1450亿美元的企业价值(市值加负债净额),拥有1.18亿个流媒体用户的Netflix的价值是均匀每个用户1200美元。一些剖析师预测,到2020年,它的用户数量将会到达1.9亿。依据这个数字来算,Netflix的价值是每个用户760美元。假如你觉得这样的估量比拟保守,该公司到2020年的用户数量应该到达2.1亿,那么依据你的这个数字计算,它的价值将下降到大约每个用户660美元。

如今,假定Netflix在2.1亿个用户的根底上可以发生20%的FCF利润率,而且它还每个月向他们收取14美元的效劳费用,那么它在2020年将可以发生超越70亿美元的现金流。而Netflix如今需求的现金是这个现金流程度的20倍。这在几年内都无法完成,即便该公司花钱的方式开端变得更保守。

异样的,假如亚马逊在2021年预期3970亿美元营收的根底上拥有8%的FCF利润率——这是沃尔玛利润率的两倍,但思索到亚马逊效劳营收来源的牢靠性,这是有能够完成的——那么它在2021年将会发生大约320亿美元现金流。亚马逊如今需求的现金是这个现金流程度的23倍,这就要求它分明加快收入的速度。

这些当然都是大致的估量数字。但是,它们可以与像Facebook这样的公司构成风趣的比照。Facebook的营收增长态势十分很微弱。它在往年的营收无望增长36%。但是,它的利润也很高。

虽然一些大宗资本投资能够会紧缩利润,但是马克-扎克伯格(Mark Zuckerberg)的公司如今的现金需求只是其2020年预期每股收益10.49美元的17倍。

理想的状况是,你能够用传统的收益和现金流目标来权衡Facebook,但是你无法用异样的方法来权衡Netflix或亚马逊的价值。Facebook高额的短期收益和现金流给投资者提供了一个很好的尺度,让他们可以预测该公司将来几年的盈利才能,并相应地权衡它的价值。

由于Netflix和亚马逊不具有这样的尺度,因而在悲观者看来,它们的将来开展出路将不可限量。(编译/乐学)