编者按 :近两年,创业者、投资人、媒体人都习气了一个又一个景象级风口的呈现,区块链、共享单车、直播……甚至巨头举措、企业IPO、资本市场制度的变革都构成了热潮。阅历过2016、2017年的各种蜂拥潮、开张潮,2018年注定成为这些“景象级风口”内的企业初显阶段性效果的一年。

品途商业评论(ID:pintu360)以巨头、区块链、资本市场变革、IPO潮等类别划分,试图经过几大典型案例窥探2018年的各大业态,敬请关注品途特别筹划《决战2018》。

征伐号笛已鸣,决战在即。

传统巨头个人“镇静”:3个月融资超591亿元,机密只要三个字

动辄上亿乃至百亿的投资体量在巨头身上早已不稀罕。步入2018年以来,传统巨头诸如万达、 海澜之家 、家乐福、 步步高 在互联网思维的影响下,传统服务业不再局限于规模效益,加强对市场的反应速度成为传统服务业发展的首要选择。在互联网思维下,通过对传统服务业的改革,为传统服务业发展创造了全新的天地。、竟然之家纷繁传来巨额融资音讯,而这些不同行业、不同体量的面前,都离不开一个词——新批发。

如上图所示,短短不过2个月里,这些传统巨头的融资总额超越591亿元,吸金指数令人蔚为大观。

传统巨头引入产业资本融资的面前特别彰显了一点:新批发时代,传统巨头开端直面业绩低迷、关店清算等成绩(万达的短期目的应该是完成轻资产转型,完成A股IPO),转型之需火烧眉毛,而腾讯阿里除了资金实力雄厚外,还拥有绝佳互联网因子和运营经历,引它们入股对转型有多方助益。

这些企业也均在近期年度方案中纷繁披露了对转型的迫切。比方,家乐福2022方案中提出,自2018年起每年将投资20亿欧元用于维持集团的资产及施行转型方案。比方,竟然之家方面表示,估计2022年之前,竟然之家将建立线上线下一体的新批发运营格式,届时实体店数量将超越600家,市场年销售额超越1000亿元。

值得留意的是,腾讯和阿里砸重金规划传统企业也释放了新讯号:2018年批发业态将更注重向线下浸透。

无数据显示,2017年商务部重点监测的2700家典型批发企业销售额同比增长4.6%,增速同比放慢3个 百分点 ,营业利润和利润总额辨别增长8.0%和7.1%;2017年专卖店、专业店、超市、百货店销售额增速辨别为8.3%、6.2%、3.8%、2.4%。

这些数据正面反映批发业态拥有宏大增长潜力,过往的纯互联网形式也在承受新应战,如何让线上线下流量互通,层层浸透消费者生活,才是2018年来各大小批发企业抢占市场份额的关键之一。

阿里深耕批发早就人尽皆知,然腾讯从2017年末大手笔入股永辉,到2018年终的一系列举措,令其扩 张新 批发幅员的意图愈加阴暗。近年大火的新消费、新批发,都与民生毫不相关,腾讯攻城掠地也在道理之中。

对传统批发行业而言,各方巨头个人注重线下浸透的趋向,或许能让这个行业正式辞别极度分散形态。无数据显示,截至目前中国前十大批发商占据的市场份额总和还未到40%。这也意味着,将来,包括往年的竞争,至多在传统批发这块将会异常剧烈。

对传统巨头们来说,2018年或许是打响新批发之战的末尾。而尽早规划,补充好子弹,做好战前预备,相对是明智之举。

如 吴晓波 在某次演讲中所说,将来批发行业会发作什么变化?真的不晓得。但从我过往十几二十年的经历来看,既然这个和平发作了,它不能够很快完毕,而当它完毕时一定是改头换面了。

站队AT将成往年主旋律?NO!但他们是行业整合面前共同的推手

2017年末、2018年终传统巨头的投资方都呈现了腾讯、阿里的身影,假如连巨头都不能“幸免”,往年会成为AT对峙进一步加剧的一年吗,尤其是新批发?

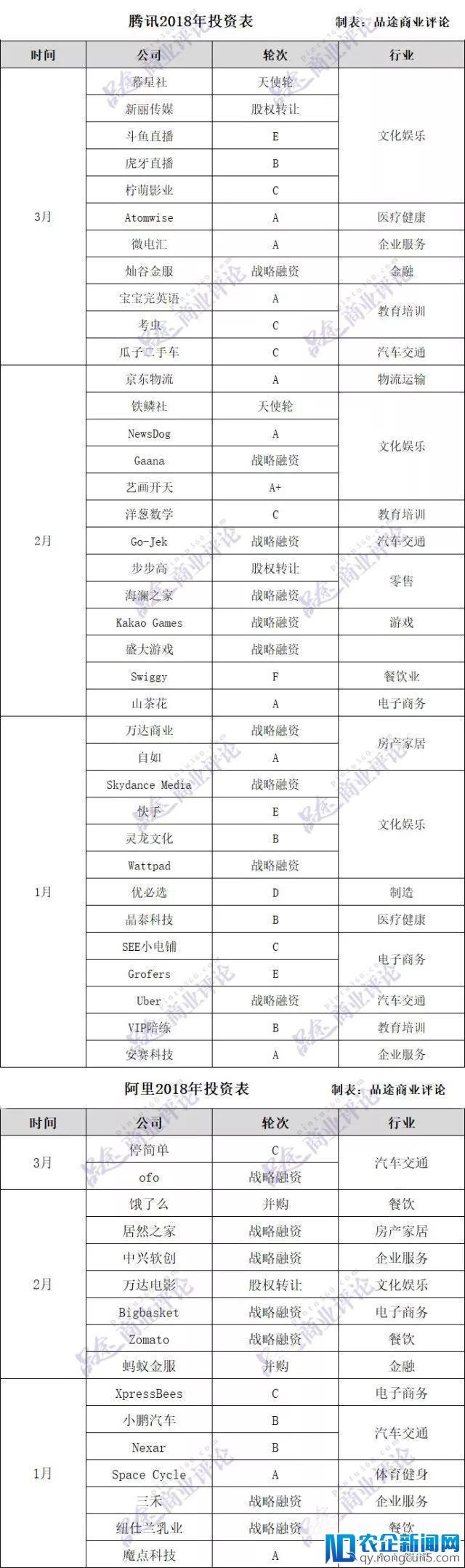

除上图所示之外,据不完全统计,阿里围绕新批发的投资金额已达500亿元,触及 三江购物 、 联华超市 、百联、高鑫等10多个项目;腾讯更是在2017年下半年大手笔进军新批发,先后战略投资了 永辉超市 、超级物种等企业。

现实上,除了新批发,简直一切可以成为风口的行业都被腾讯和阿里以投资并购等方式占据大局部市场份额。 IT桔子 也有统计,约有65%的独角兽公司取得过BAT的投资。

仅从2018年巨头融资表来看,腾讯、阿里所占份额有多有少,但都没有到控股的境地。《中国企业家》曾有报道,业内人士剖析以为,不论是腾讯还是阿里,以小比例占股的方式投资批发,更多意在结盟。也就说,或许并不存在所谓站队说法。

中研普华研讨员许俊龙在承受《中国产经旧事》采访时表示,阿里和腾讯生态链规划简直触及到互联网的各个方面,但是在规划战略上依然存在一定差别。阿里的中心是在电商范畴,同时减速线上线下资源的整合;而腾讯则强调做生态圈的地基,选择有竞争力的企业停止协作。

更有意思的是,有业内人士将腾讯比喻为安卓零碎,阿里则是苹果零碎,前者更具平台开放形状,后者控制欲更强。

品途商业评论(ID:pintu360)也拜访过数十位业内创业者,在问其对站队AT有何想法时,绝大少数创业者都更倾向承受腾讯投资,只因腾讯绝对阿里可以提供更开放的平台。不过,作为中小企业主,无论是腾讯还是阿里抛来的橄榄枝,都足够令他们感到兴奋了,毕竟AT都是互联网范畴的相对霸主,除了重金还有弱小的资源。

如下图所示,往年开年来腾讯的投资规划远高于阿里,高达37起,阿里仅16起,腾讯是阿里的2倍还多。从投资行业来看,腾讯偏好投资文明文娱产业,阿里投的较多的是汽车交通行业。

腾讯、阿里在往年的投资能够有增无减,对诸多创业者而言,站队成绩的困扰一定不断在。至于最终是站队AT?还是接近百度、京东、360、小米等巨头,甚至是与TMD等超级独角兽搞好关系呢?其实无外乎一条原则:利益为先!

借用步步高董事长王填在某次峰会上的发言,“阿里也好、腾讯也好。传统批发企业首先要想清楚本人想要什么,协作能带来什么、怎样交融。”其他行业也如是!

品途商业评论还以为,除去站队之谈外,腾讯阿里在2018年开年的几大举措也都推进了一些风口行业转向行业整合中前期的开展。

通常行业进入整合期有几大特点:1)第一/第二梯队内的企业开端兼并;2)上下游产业链企业选择兼并收买;3)行业饱和,绝大少数市场份额被几大玩家占据;4)从风口降至洗牌期,小企业大规模开张或死亡;5)领头公司迎来IPO潮。

毫无疑问,2018年来就已有不少视频公司对外宣布IPO音讯,包括虎牙、斗鱼、 爱奇艺 、B站、映客、快手;值得留意的是,这些企业除 爱奇艺 之外,均是腾讯的被投企业。假如他们都于往年上市,腾讯肯定是最 大赢家 。除了视频行业,腾讯也在2018年投资了车好多集团,在二手车范畴,易车、 天天拍车 、优信等也都拿到了腾讯的投资。(关于IPO热潮,品途商业评论会另附文详细深讨,请关注《决战2018之争夺IPO》)

阿里则是在共享单车范畴下重锤,8.66亿美元参投ofo E2-1轮融资更深入稳固了ofo、摩拜、哈罗单车三足鼎立的场面;随着ofo和哈罗单车面前阿里的脚步越来越深,依照 阿里巴巴 投资调性,摩拜和ofo没有缘分,或许我们会迎来ofo和哈罗单车兼并的音讯,进一步整合市场,毕竟资本的力气不可小觑,加上哈罗单车向来着重规划二三线城市,能与ofo构成互补。

视频行业和共享单车行业曾经走到成熟期,下一阶段无疑是处理如何找到波动的盈利形式的成绩。在这两大行业之外,共享办公内两大运营商 优客工场 和 无界空间 的兼并异样晋级了行业整合。

小巨头们的2018:融资持续,IPO实锤,打通产业链

富二代们要开端拼了

2017年12月25日晚,苏宁云商(股票代码:002024)发公告称,苏宁金服与现有股东苏宁云商等及14家投资者等签署增资协议,赞同苏宁金服以投前估值270亿元,向本轮投资者增资扩股16.50%新股,算计募集资金53.35亿元。本次增资完成之后,苏宁金服的投后估值约为323.35亿元。公告显示, 马云 旗下基金、 深创投 等14家机构都已入局。

这可以算是苏宁金服的第二轮融资,首轮融资发作在2017年1月,由 苏宁金控 及中心管理团队出资设立的员工只顾合伙企业共同注资,算计66.67亿元。

这次富二代金融企业的融资或多或少给其他富二代们带来了压力。2018年开年以来, 京东金融 和 蚂蚁金服 纷繁传来融资音讯。

3月13日,据自媒体雷帝网音讯,一位接近 京东金融 的投资行业人士昔日向雷帝网证明,京东金融正准备新一轮超100亿元的融资,由中金、中粮领投,估值将超越200亿美元。

追溯起京东金融上一轮融资还在2016年1月,完成了66.5亿元A轮融资,估值为466.5亿元,由 红杉资本 中国基金、嘉实投资和 中国太平 领投,全部为人民币基金。就在这轮融资完成之后,不少业界人士猜想京东金融很能够在近两年内登陆资本市场。

在2018年京东金融外部员工大会中,CEO陈生强表示,2017年,京东金融累计效劳客户数量已超越4亿,全体完成了超越百亿的营收,并且完成了单季盈利。

下一阶段京东金融的的主攻方向包括人工智能、感知技术、物联网、区块链等等。同时,2018年将成立城市计算事业部,应用大数据和人工智能技术效劳于政府,努力于处理城市里的交通、规划、环境、能耗、商业和公共平安等痛点。

随同京东金融融资风闻的还有 蚂蚁金服 的Pre-IPO的融资,据网络爆料,蚂蚁金服曾经启动Pre-IPO轮融资,融资完成后,市值将超越1000亿美元。蚂蚁金服对此表示,市场风闻,不予置评。

风闻向来并非空穴来风,很能够蚂蚁金服和京东金融将于2018年完成它们各自的新一轮融资,而融资面前则意味着富二代企业的进一步攻城掠地和暗中厮杀。

新蓝筹公司(滴滴、美团点评、 昔日头条 )

随同A股和H股市场制度的变革,新蓝筹公司登陆资本市场的筹码愈加大了一些。除此之外,它们的举措也更有目共睹了。

纵观这几大独角兽企业的打法,可以发现,滴滴、美团点评、昔日头随着中国经济向消费型模式的转型, 电子商务和移动电子商务的快速发展带来了支付行业强劲的增长。条往年更注重扩大产业链。其中,滴滴送外卖,美团做打车这两大事情尤其引来一大波讨论。

随着阿里收买 饿了么 ,外卖市场格式已定,阿里和美团点评一分为二。在挪动出行范畴,滴滴仍然占据霸主位置。还有一点相似,单方相互“试探”彼此中心业务的同时,都采取了补贴政策。

美团打车结合司机的不同运营状况设置了不同的奖励规则,以满足不同司机的跑单需求。以针对全职司机的萌芽奖励为例,分为车费奖、阶梯奖和双周奖,比方当司机一周跑单车费满2200元,即可取得800元奖励。

滴滴外卖骑手分为忠实骑手和自在骑手两类。其中,忠实骑手要求每周在线大于48小时,月保底10000元;自在骑手可自在上线随时接单,订单支出翻倍。

美团点评、滴滴都打定了主见扩展产业链,开展衍生业务,但效果如何,想必还要工夫来验证,但品途商业评论(ID: pintu360)以为,市场格式已定,撼动难度可想而知,最终会不会是一场昙花,暂且先看看这波补贴能继续到何时吧,毕竟滴滴和美团点评都未对外发布完成全体盈利的音讯。

昔日头条的打法绝对比拟明晰,深耕内容范畴,截至目前已投资超越25家公司(不完全统计),在2018年就已投资并购了6家内容类企业(见下图),其中以2018年2月18日3亿美元收买相机拍照工具Faceu最为高调。不过值得一提的是,拍照工具类软件颇多,美图的江湖位置仍然稳定。

但从产业链角度来看,此次昔日头条收买Faceu或许也是为它旗下的西瓜视频、火山小视频和抖音做好火线预备,毕竟在视频类软件里,相机(或称,摄像头)至关重要,可以抢占更多流量用户。

再看其他被投企业,昔日头条更偏好成熟类投资,主张并购和战略投资。

结语:创业不易

一级市场最是动乱不安,可以窥探其中一二逻辑,企业或许就能在这一年里取得严重开展。2018年开年来的讯号曾经有很多,比方IPO热潮、资本市场制度的变革、传统巨头加码牵手产业资本停止转型等等。

巨头之间的和平更多的不在资金,不在资源,而就在领头人的心中丘壑里。年终,茅侃侃他杀一事引发全民关注,企业大佬们也纷繁感伤。马云累到吐槽“人生不易”, 王石 、 王健林 呜咽创业不易。

2018年曾经过来近3个月,征伐号笛已鸣,创业确实不易,但决战还是要来。