上市后初次地下的年报就亮点十足。

昨日,阅文集团发布2017年年报,其完成营收41亿元,同比增长60.2%;净利润5.561亿元,同比增长1415%。财报数据超出此前国际资本市场的预期,让人们纷繁慨叹网络文学的美妙将来。

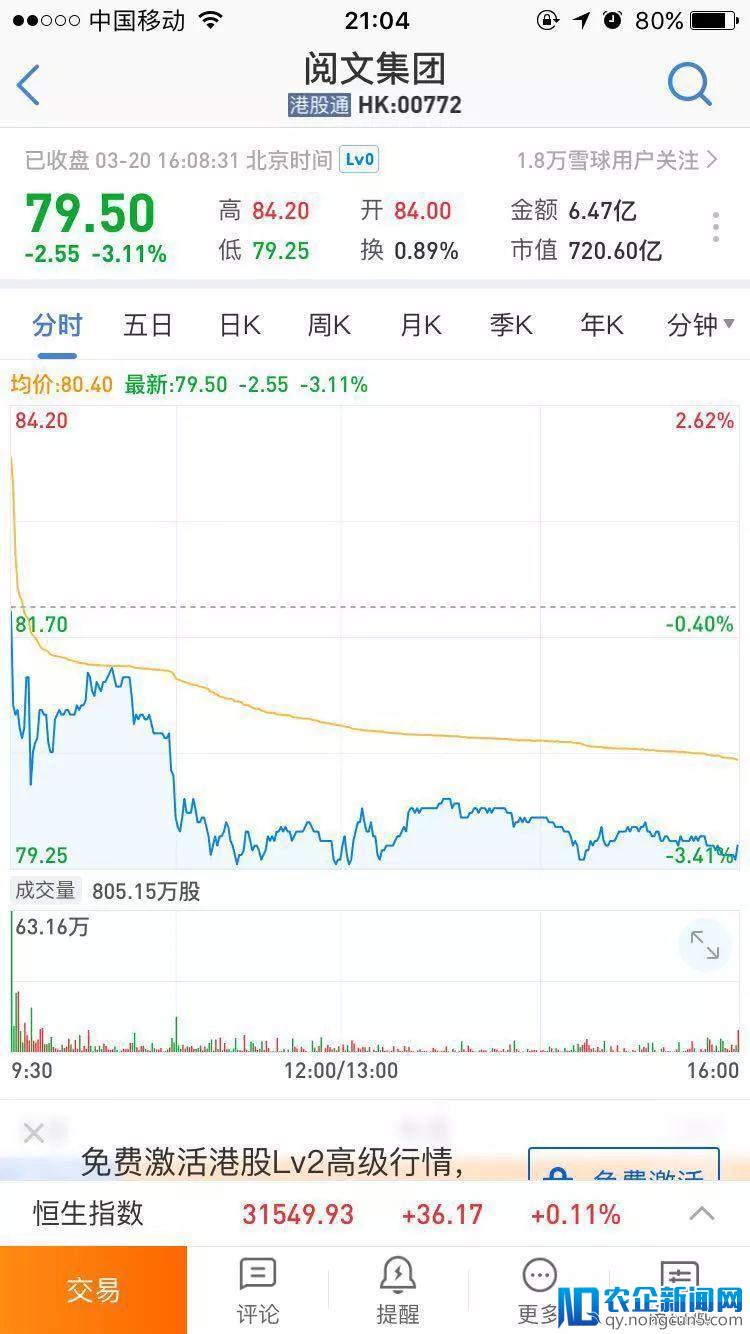

面对这样的可喜成果,香港资本却不是很给面子。财报发布的第二天,也就是明天,阅文股票大跌,截止开盘时跌幅超越3%,一天跌去了近30亿港元的市值。

为什么?

由于不管是上市之初的迫近千亿市值,还是如今跌得只剩700多亿市值,关于阅文集团能否被高估不断就是一个争议的话题,悲观者看到了中国网文范畴的有限增长时机,以为给予这样的龙头型企业高估值是值得的。

失望者以为,即便在业绩大幅增长的2017年,阅文集团的静态市盈率依然接近100倍,是其母公司腾讯控股的双倍,分明存在着高估景象。

香港作为绝对成熟的资本市场, 投资 人都是用绝对感性的态度对待这个成绩,关于阅文集团的高股价持有保存态度;但是在绝对不成熟的A股市场,阅文的业绩让它的概念股掌阅 科技 和中文在线纷繁大涨,掌阅科技更是一度涨停,阐明边疆资本市场是认可阅文集团价值的。

结合当下最炽热的独角兽回归话题,边疆股民热切地希望阅文集团可以以CDR的方式回归国际资本市场。

愿望是美妙的,进程是迂回的,阅文想要借CDR的方式收割国际韭菜,恐怕短工夫还不行。

阅文在线阅读和版权运营支出增幅分明

阅文集团不只在营业支出和净利润方面表现良好,在一些更为细化的目标上也相当不错。

两大次要业务在线阅读和版权运营方面均完成大幅度增长。依据年报,在线阅读板块2017年支出34.21亿元,相比于去年同期增长73.3%;而版权运营2017年完成支出3.66亿元,同比增长48%。

阅文背靠腾讯体系这个大树,是其这两块业务增长的逻辑。腾讯体系内 手机 QQ、QQ阅读器、腾讯旧事及 微信 读书给阅文带来宏大的流量,在2017年奉献了超越10亿元的支出,接近总营收的三分之一。

在线阅读用户和付费用户数据这两块异样完成双位数的增长。2017年阅文平台及协作同伴分销平台上的自营渠道的均匀月度活泼用户数到达1.91亿,同比增长12.7%,其中包括1.79亿挪动用户及1210万PC端用户。

阅文集团的均匀月付费用户同比增长33.7%至1110万人,且每名付费用户均匀每月支出同比飙升28.2%至人民币22.3元。

而在版权运营方面,由于阅文集团简直垄断了网文行业的白金、大神级作家,所以在IP内容库的保有量下去说,阅文集团是相对的龙头。

其中的一些代表作比方《择天记》《将夜》《庆余年》《全职高手》《黄金瞳》《美食供给商》等,一局部曾经制造播出完毕,另一局部则正在影视开发的进程中,靠出售版权阅文就能取得高支出、高毛利。

700亿市值、100倍市盈率阅文能否被高估?

我国这片创新热土正在发生一场全面而深刻的产业结构变革。虽然阅文拿出如此多的业绩亮点,但是在业绩发布的第二天,也就是明天,阅文的股票却开端大跌。

截止到明天开盘,阅文的股价开盘为每股79.5港元,每股跌去2.55港元,跌幅超越3%,市值跌去近30亿港元。

假如将这个工夫维度缩小到阅文登陆资本市场为止,可以发现跌幅更为凶猛,目前阅文的市值为720亿港元,相较于刚上市时一度打破千亿港元的市值,曾经跌去近30%。

为什么跌幅如此之大?

一个重要的争议是阅文究竟有没有被高估。即便依据最新的5.56亿元净利润,720亿港元市值计算,目前阅文集团的市盈率接近100倍,在港股这样成熟资本市场上,这样的市盈率分明偏高,其母公司腾讯控股的静态市盈率仅为53.98倍,简直是其二分之一。

估值反映的是将来,并不一定是当下的状况。但是从将来看的话,阅文集团也存在着估值过高的嫌疑。

一是在阅文曾经成为行业相对垄断者,占有超越80%的市场状况下,还能开辟的天花板有多高?依据茨威格定理,当一个公司的市场占有率超越50%的时分,市场占有率无法再翻番了,也就是说会遇到增长瓶颈成绩,很难再完成高速增长。

二是比照2017年年报和2016年数据,会分明发如今线阅读支出占总支出的比重是上升的,从2016年77.1%增长到2017年的83.6%。

众所周知,在线阅读的利润十分低,除去作者的大头分红,还要领取广告、人工等本钱,盈利才能非常差,所以在线阅读业务比重的上升,会进一步紧缩公司净利润,临时来看也是不安康的。

阅文集团以CDR方式回归国际能够性有多大?

与阅文集团股价在香港下滑相反的是,它的概念股掌阅科技和中文在线却接连大涨。其中掌阅科技一收盘即大幅度下跌,更是在下午的时分直接涨停封死,而中文 传媒 涨幅也超越5%。

这是什么逻辑?为什么远在香港的阅文股价下跌,而国际的上市公司却涨停?

这一方面是由于阅文集团业绩向好带动网络文学概念股的提振,A股喜欢听故事;更大的在于A股市场风闻阅文集团将会以CDR的方式回归A股。

CDR方式是近期资本市场上热炒的一个概念,从国度层面到官方企业纷繁发声,希望 互联网 独角兽企业可以回归国际资本市场,让中国股民分享到互联网的红利,而要完成BATJ、网易等公司回归国际资本市场,CDR是最为可行的一种方式。

望文生义,CDR是Chinese Depository Receipt的缩写,翻译过去就是中国存托凭证,比方阅文集团有9.06亿股本,它拿出5亿股流通股本托存在国际,那么就可以在国际市场买卖这5亿股本了,和国际上市买卖区别不是很大。

阅文曾经拥有700多亿的市值,是网文行业相对的龙头,自然属于新 经济 独角兽,国际资本市场关于它的回归也是心存迫切,因而它在香港的风吹草动传到边疆资本市场上就会被缩小。

目前深交所等机构曾经在着手研讨CDR的相关政策,一旦条件允许,阅文将会和BATJ、网易等新经济独角兽一样,重回国际资本市场。

愿望是美妙的,但是进程是迂回的,一方面阅文集团曾经地下称还没有接到CDR回归的相关约请,另一方面新经济公司回归究竟是“独角兽”还是“毒角兽”还存有宏大的争议,因而短工夫内阅文回归能够性不大。

来源|文娱 商业 察看