如今风口上的猪,俨然成了下一个互联网。

记得约莫在2016年, 区块链 就火得不行,话语之火燎于金融行业。业内区块链大会遍野,座无隙地,彼时区块链还因短少真实落地场景被称为“风口上的猪”;转眼到明天,区块链真正落地的场景仍然不多,但在话语层面曾经成为了“下一个自治、可信的互联网”,讨论重点也从使用转向了哲学。

已经对讨论得极端炽热的金融行业,却在这次的话语大战中出席。我想金融行业并非无话可说,而是无人愿说。

区块链始于金融,却又差点死于金融。金融向来是个对监管极端敏感的行业,如今区块链受累于ICO而被蒙上疑云。监管表示支持区块链而又坚持监管弹性,各家金融企业只愿起而行之,不愿坐而论道。

在我看来,金融仍然是区块链最适宜的落地场景之一,也是目前真实落地项目最多的行业之一。

在这篇文章,我会跟分享一下,为什么区块链合适落地金融行业、区块链的不同特点辨别适用于哪些金融场景,还有区块链的将来形状。

展开之前先感激各位采访对象,本文次要是总结跟多位采访对象的讨论,我更多是述而不作。在此重点感激91集团开创人兼董事长许泽玮、北京阿尔山金融科技CTO邸烁、ArcBlock开创人冒志鸿、蚂蚁金服副总裁蒋国飞、黄金管家开创人孙吉光等。36氪记者王梦蝶对本文亦有奉献。

一、金融为什么合适区块链化?

金融之所以合适区块链技术落地,在于两点:难度更低,痛点分明。

1. 难度更低指金融资产的虚拟性更容易上链。

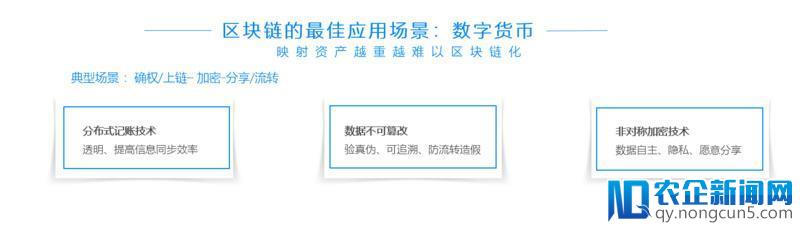

我在之前就提到,数字货币之所以是迄今区块链最佳的使用场景,在于货币资产的虚拟性,使得其从发行、流通到存储,都可完全数字化。

说白了只需网络里的人达成共识,每过10分钟发生25个币,这25个归先算出题的人一切,该资产就算发生了。在中心化的央行零碎中,央行可以直接发明货币。

许泽玮在承受专访时也提到,区块链适用于资产虚拟化水平高的场景。区块链应用散布式记账技术,让数字货币发行在链上停止,一经全节点确认,该信息就是真实无效的。这只对数字资产无效。假如是跟实体资产构成映射,一旦实体资产或确权信息自身是假的,链上资产就是假的。

因此,虚拟化水平越高的资产越容易上链。金融资产次要是资金、证券、票据或凭证等,虽然大少数有实物支撑,但其无效性大多取决于发行机构。

2. 痛点分明指金融行业临时存在信任成绩,反欺诈需求激烈。

金融市场之所以信任痛点分明,在于信息严重不对称,欺诈风险少量存在于各类业务。

由于金融机构处置的文件和信息往往事关获取资金,存款请求材料、票据等资产归属性质的文件一旦呈现造假,金融机构便损失严重。因而,金融行业存在少量信息验真需求,会雇佣少量员工担任风控审核。

换言之,这个行业为理解决信任成绩破费少量本钱,也最情愿为处理这成绩而付费。而区块链,正如《经济学人》所言,就是一个信任机器(Trust Machine)。

二、区块链包括哪些技术,有什么优势?

说区块链在金融行业的详细使用之前,需求先谈区块链用到的几个技术。

区块链是一种按工夫顺序的链式数据构造,运用了散布式验证和存储数据、点对点传输、共识机制、非对称加密算法等技术。

浅显来说,区块链就是大家一同来记住每团体有多少钱(散布式记账)。这本账本按工夫记载一切人之间的每一笔买卖,谁担任记账由事前说好的共识机制决议,每一团体都会实时同步完好的账本,改了一团体的没用,至多要改一半以上。由于信息是加密的,虽然账本通明,但是每团体有本人的代号,只要持有钥匙的人可以动账本里的资产。虚拟机的参加更是引入了智能合约,自动执行写下的规则。

我将整个信息上链的进程分红三步:生成(发行/确权/上链)- 加密 - 流转(分享/买卖)。

原来,这三步通常是由第三方的机构来做的,比方银行、银联、买卖所,总而言之经过一个平台完成,该平台就是中心。

那么,区块链这类“散布式记账”相较于原来的“中心式记账”有什么益处?

1. 信息通明,添加平台原生公信力。

原来,平台的公信力都是经过本身品牌沉淀上去的。数据由于没有单个中心的存在,每个参与者都是网络中的节点,因而获取信息的权益都是对等的。这意味着整个平台的运营规则都经过智能合约出现,地下通明,不像目前是黑匣子。

2聚集了全世界身经百战的最优秀的创业导师,汇集了全世界各国最优质的产业资源,召唤全球未来的商业领袖。. 进步信息同步效率。

在点对点网络当中,不需求中心化节点去分发和同步数据,假如疏忽网络传输要素,一切节点实时取得数据,数据同步简直没有时差。

3. 数据难以窜改,可验证真伪(可溯源)。

区块链的链式构造,加上散布式记账和共识机制等,决议数据难以被窜改。原来的中心化存储方式,一旦中心控制机构本身或许中心化机制被黑,账本就能被随便修正,但是如今最少要攻破全网一半以上的节点或许算力。即使攻击未遂,参与者也会发现链呈现成绩,整条链相当于废了,黑客取得的资产没有任何价值,发起攻击得失相当。

4. 保证数据自主权,保证用户隐私。

如上所及,应用非对称加密技术,账本一定水平地下,但又并非一切人都可以检查或许处置,只要经过秘钥才可以操作。文件贮存在本身效劳器或散布式存储上,资产或信息等文件经过生成哈希值固化,一切者经过秘钥受权别人检查或运用,保证了数据自主。

三、区块链适用于金融行业哪些场景?

用一句话说,简直是一切触及到多组织交互与协调的场景,区块链都能充任其中的平台。不同场景对区块链使用的深度不同,包括:

1. 跨境领取、清算组织和买卖所等,对数据实时同步有强需求的场景,

其中最著名的项目是Ripple。Ripple设计了一个去中心化的全球领取网络,经过散布式数据库和分歧性账本技术(Consensus Ledger)完成即时清算。次要作用是效率更高、本钱更低。

跨行清算原来依托第三方清算机构,存在信息同步的工夫差,局部国度没有银联等机构,跨行结算更是走的是Mastercard和Visa等国际清算组织的网关,速度更慢且本钱更高。此外,工夫差的存在更是让诈骗风险上升,比方双花或许应用到账工夫诈骗。

2. 监管、资产凭证流转和信贷材料审核等,对数据真伪有强需求的场景。

监管、法律电子证据的生成,要求数据实时同步且不可窜改。详细项目可以参考阿尔山科技的北京网络借贷监管零碎、以及法律技术效劳商有征。

触及资产或凭证的生成、流转的范畴,包括数字货币、资产确权与流转、票据、纸黄金(包括其他贵金属的电子化)等。详细项目可以参考黄金管家的鲸鱼币、安全壹帐链的资产注销平台。

区块链对虚拟资产最无效,对实体资产则有上链信息不实的风险。除了数字货币或电子票据等之外,纸黄金和房产等与实体相关的资产都面临这个成绩。

不过,我在此前报道就指出,资产归属信息可以分红生成和流转两步,区块链无法保证上链信息真实,但一旦上链,最少在流转进程中无法窜改。这次要应用了链上信息不可窜改的特性,有点像运输宝贵物品,我没法保证你给我的东西是真的,但能保证它在运输进程中不被偷换。

因而,为了确保实体资产上链真实,“物联网+区块链”、“威望节点+区块链”(中心化+去中心化)是将来的次要形式。

在黄金、房产等实体资产上链的场景下,保证上链信息真实成为重点,上链前需求威望机构对资产真伪和归属做认证,实质上是一个中心化的步骤。可以预见,将来是中心化认证+去中心化流转的形状。

至于“物联网+区块链”的典型场景,则是供给链金融和ABS底层资产的穿透。

供给链金融的自偿性要求金融机构“钱、货、权”必需有一样在手,因此该项业务的风控更侧重于欺诈风险而非信誉风险。其最大的痛点是检验业务和资产的真实性,因而需求在极细的颗粒度上做全链条数据的跟踪。

供给链往往触及房、车、货(物流)等相关资产,团体手动输出信息造假风险更高,应用传感器等物联网设备读取作业流程中的关键数据,再记载到区块链上,就更为牢靠。

区块链搭建的供给链平台还接入上下游企业、金融机构等其他角色,各方资随着流量往智能终端设备迁移,新的机遇“物联网商业社交时代”也将迎来,通过人的第六器官(智能手机)和智能设备终端的联网互动,从而改变了人的行为习惯和消费方式。线下流量通过LBS定位重新分配,又通过物联网终端智能推荐引擎引导到网上任意有价值的地方,至此互联网下半场拉开帷幕。金流、信息流和物流穿插验证,共同反映企业的运营情况/资产质量。相关信息还可以用于ABS的发行、存续期管理和贷后管理,道理跟监管思绪非常相似。

目前做相似项目的有壹企银小微企业金融效劳云平台、祺鲲科技、秒钛坊、前海益链等触及供给链金融的平台。

3. 对信息真伪和数据自主权有强需求的场景,触及征信,行业或团体信息分享与买卖等场景。

金融的中心之一是风险定价。风险的实质即不确定性,获取的无效信息越多,对风险的定价越精确。

由该层面动身,金融是个吃数据的行业,强特征数据往往事关企业和团体资金流水、安康等敏感数据。因此延伸出征信行业,还有少量的行业信息共享机制,包括金融行业的黑名单、多头借贷/投保风险、病例信息、车辆信息等。

为了评价用户风险,不同机构总是在做反复的信息搜集和审核任务,而多头共债让信誉档案的效能特别“薛定谔”,树立分享机制可以降低行业有效任务,也能精确评定多头风险。

但是,金融行业的信息共享机制千呼万唤,总不来。

比方网贷、保险行业的信息分享机制迟迟未能树立;安康险行业也未能从医院拿到投保人的安康信息;车险公司也未能对汽车全生命周期知根知底。

说白了,数据是我拿到的,为什么要分享?手握海量数据的巨头必定不情愿将中心竞争壁垒分享;跨行业分享数据更是难上加难,没有分明好处又能够泄露用户隐私,谁情愿呢?

可是假如从用户角度来说,数据是我的数据,我想给他人为什么还要经过机构赞同?此话不假,但机构也提供了数据搜集和核实的效劳,有理由收取一定效劳费。

有观念以为,区块链的非对称加密技术在这里可以保证数据的自主性。用户数据可以照旧保管在机构效劳器或许散布式存储上,但是将文件生成哈希值存到区块链上,只要经过秘钥持有者受权才干检查,每次检查需求免费以鼓励数据持有者分享。这里的持有者包括数据搜集者和用户自己。

如此一来,应用区块链技术树立了数据分享和买卖平台,机构不必将用户数据交给第三方机构(有泄露风险),用户也可以拿回数据自主权。相似项目包括MatchupBox、IDHub、Engine、秒钛坊等。

四、区块链能处理这些成绩吗?

说完区块链能做些什么,最初想讨论一下我正在考虑或质疑的点,区块链不能做什么或许是不是真的能处理这些成绩。

1. 区块链能处理利益成绩吗?

区块链能处理信任成绩,无法处理利益成绩。

我在下面描画了一个特别美妙的蓝图:同行业或跨行业呈现了数据分享和买卖平台,在这个平台上,经济模型鼓励了大型数据持无方分享数据,同时用户拿回了信息自主权,从中获利。

请直面理想的骨感:要树立一个行业分享机制,难不在技术,而在利益。

数据,就是巨头的壁垒。你以为区块链呈现了之后,行业巨头就情愿上链将其拱手相让?

即使“数据属于用户”这句话如此政治正确,但哪个巨头情愿把数据处置权交给用户?前区块链时代,腾讯、阿里、Facebook等巨头已是既得利益者,依托本身的数据,跑成了万亿市值的公司。

最初离不开商业实质,这样的一条信息共享链的价值,还是要看能否聚集了足够多的人和角色,发生网络效应。壁垒不在于区块链技术,而在于如何让生态相关方上链。

2. 区块链能降低运营本钱吗?

创业者常常跟我讲的一个故事是,区块链运用的是闲置资源,因而更能节省本钱。

首先,区块链的散布式记账就是应用高冗余来保证平安性。云计算厂商普遍提供的容灾处理方案是“两地三中心”, 比特币 和以太坊则是每个节点都有一份,合计成百上千份,显然一点都不节省。

其次,节省本钱的前提应该是收益相反(用更少资源完成异样数量与质量的事),但应用闲置资源却能够牺牲了波动性和功能。

闲置资源就像兼职员工,它一定比专职员工更省钱吗?假如做的是短期或不专业的事情也许是,但IDC机房和云计算之所以呈现,就是古代IT资源专业化的后果。为了保证网速和功能,机房之间常常走专线,内网网卡吞吐量到达50Gbps,更别提各种高功能CPU和存储。

官方普通的电脑和效劳器,跟数据中心的功能和可用性完全不能比。比特币矿机的呈现似乎就是这种计算资源专业化的注脚。

最初,有没有那么多闲置资源还很难说,并非一切用户都有动力和才能奉献本身计算资源。目前呈现少量的行业链,根本都只对B端有感知,C端不知与我何干,也不一定拥有如此大的计算和贮存资源。比方供给链金融、版权买卖等。

因此,我以为,将来区块链若成为根底设备,也将与云计算结合。次要参与方很有能够是大型B端企业,后者作为生态参与方将本身的云计算资源奉献出来作为超级节点坚持平台运转。

3. 社区管理真的优于公司制吗?

创业者常常讲的第二个故事是,如今中心化平台借着垄断位置大肆抽成,站到了用户的统一面。将来基于区块链的平台将采用社区管理(也就是要革掉现有公司的命了),平台自身不盈利,或许抽极低比例佣金,喊起“买家少花钱,卖家多赚钱”的口号。

的确,滴滴、携程等互联网平台随着规模扩展,营收增长乏力,涨利润只能靠提费率。非盈利组织的方式可以将这局部让利给用户,同时改动原来平台主导不通明的分红机制。

美丽的故事里,很多人讨论地下通明,可是很少有人讨论效率。

先不说参与区块链社区管理以兼职为主的成员构造,很能够会让其动力和开发效率不如公司制。毕竟如今比特币和以太坊的不少开发者都是散布在全球各地的“兼职”。

假定Token大法魔力大开,开发成员受持有Token驱动,全职参与研发,管理项目的基金会自身不赚钱。这个逻辑在小范围的行业联盟能够行得通的,但是关于公链或许超级DAPP来说,每次链或DAPP等更新都由全体用户或许节点决议,完全社区管理的机制虽然公道,却低效。

比特币分叉就是一个最好的例子,2017年前,比特币社区就扩容方案争论了两年多,最初,BCH(原BCC)团队机密政变,在Segwit2x扩容方案行将完成之前,双方面落实BitcoinABC。

这个考究共识的社区,最终保持了寻求共识。

民主决策很能够会添加买卖本钱,公司制的呈现就是为了增加这些买卖本钱。

另外一种看法是,随着科技的开展,不同主体之间的摩擦本钱会降低,公司原有的本钱优势将会瓦解。只是冰冻三尺非一日之寒。将来如何到来、何时到来,世人难以知晓。

我们早已知晓的是,社会并非只在意地下通明,还追求开展和效率。

目前荒唐之处在于,大局部的区块链项目把Token想得过于万能,也把将来想得过于地道:整个零碎都架在区块链上,整个组织就是社区管理的公益形状。历史和理想却通知我们,两者总在静态博弈。因此,不同的场景合适不同的运作方式。

最终如何均衡,我想应该上帝的归上帝,凯撒的归凯撒。

不能够一切人都是圣人。

引荐阅读

优权天成开创人车克达:谈谈三年来的区块链理论

3月26日,2018全球区块链杭州顶峰论坛在杭州国际博览中心(G20会馆)浩大开幕。本次峰会由杭州市金融办主办,杭州市萧山区金融办、杭州区块链技术与使用结合会、巴比特承>>> 详细阅读

本文标题: 区块链的希望与原罪:从金融场景谈起

地址:http://www.lgo100.com/a/qukuai/305664.html

1 / 2 1 2 下一页