4月1日,央行《条码领取业务标准(试行)》(以下简称《领取标准》)正式开端施行。意味着,条码领取标准化时代到来。

但是《领取标准》的施行能否会对挪动领取机构、商家和消费者的日常生活带来一定的影响?特别是“静态条码领取每日限额500元”这一条规则,能否意味着,在某种状况下会无法满足消费者消费领取需求?

《领取标准》内容回忆

为标准条码(二维码)领取业务,维护消费者合法权益,维护市场公道竞争环境,促进挪动领取业务安康可继续开展,央行于2017年12月27日发布了《领取标准》。

《领取标准》次要对银行业金融机构(以下简称银行)和非银行领取机构(以下简称领取机构)领取业务停止标准管理,次要措施有:强调业务资质要求;重申清算管理要求;要求维护市场公道竞争次序;标准条码生成和受理和增强商户管理和风险管理。

其中对商家、消费者最切身影响的莫过于“标准条码生成和受理”。

在这项措施中,要求银行、领取机构对条码领取风险防备才能停止分级,即抵消费者运用条码领取付款的买卖限额停止管理,限额多少取决于风险防备才能。

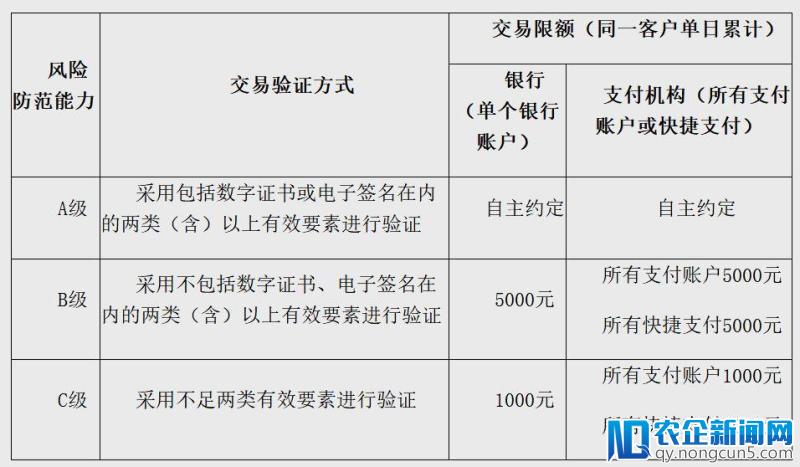

风险防备才能分级如下:

1、运用静态条码停止领取风险防备才能分级:

2、运用静态条码停止领取的,风险防备才能为D级,无论运用何种买卖验证方式,同一客户单个银行账户或一切领取账户、快捷领取单日累计买卖金额应不超越500元。

《领取标准》除了对领取限额停止管理,还对银行、领取机构拓展条码领取特约商户停止管理,次要是对特约商家收款行为的管理。

增强对条码领取特约商户管理的目的,是为了扫除风险商户,防备和遏制不法分子应用条码领取业务隐藏木马病毒、停止洗钱、欺诈等立功活动,更好地维护条码领取业务参与各方的合法权益。

《领取标准》从条码领取特约商户拓展、特约商户审批、特约商户信息留存及管理、黑名单管理、实体商户属地化管理、外包业务管理等方面明白了详细的管理要求。

同时,对小微商户规则,以同一个身份证件在同一家收单机构操持的全部小微商户基于信誉卡的条码领取收款金额日累计不超越1000元、月累计不超越1万元,但受理基于借记卡的条码领取不受收款额度的限制。

“条码领取限额”抵消费领取有何影响

《领取标准》一出,外界就纷繁对《领取标准》停止解读与剖析,最大的区别就是对静态条码和静态条码的解读,这个解读一旦有偏向,肯定影响对“条码领取限额”的解读。

要想弄明白“条码领取限额”抵消费领取有何影响,就得先清楚什么是静态条码和静态条码。

外界,特别是媒体,根本经过领取方式来解读动态态条码,某媒体解读如下:

这个解读举例,很明晰,浅显易懂,但是这个了解是有偏向的。

所谓静态条码和静态条码的区分,其实是依据客户本身二维码所具有的风险防备才能停止分类。

若团体二维码只设置了静态密码,那就属于静态条码;若除静态密码还设置了指纹等其他买卖验证,就属于静态条码。

那静态二维码能否提升为静态二维码?可以。

次要看你二维码所属银行或领取机构有没有可以提供数字证明或电子签名等资质,或许提供生物特征辨认(如指纹等)这些功用,假如有,你只需添加其中一项,你的二维码就可以提升为静态条码。

关于“条码领取限额”抵消费领取有多大影响,那接上去就应该可以更好的了解了。

条码领取的快捷方便,使其简直浸透到人们生活中的各个角落。出门不带现金,消费扫码,这种消费行为,已成为会用条码领取的人们的生活习气。“条码领取限额”,直接关系着消费者的出行消费。

“静态条码每天限额500元”,这听起来使人感到恐慌,实践呢?

其实,如今很多消费者或集体户商家运用的微信、领取宝二维码领取,根本是“静态条码领取”,所以这个限额一定会对一些常常需求大额度消费的人发生影响。

但这条限制也是维护消费者。

静态条码易被窜改或变造,易携带木马或病毒,真伪难辨,招致领取风险较高。而《领取标准》经过风险防备才能分级管理,进一步标准运用静态条码,并鼓舞运用风险防备才能较高的收款扫码方式。之前,像共享单车上的二维码被立功分子用其他二维码歹意掩盖,招致租赁者经济损失的案列不乏多数。

只需进步本人的二维码平安系数,提升到静态条码级别,那这条单日限额500元就与你有关了。

“静态条码每天限额500元”,更多影响到的,也只是对哪些缺乏平安认识的消费者。

“收款额度限额”对商家收款有何影响

异样,了解“收款额度限额”,先来了解什么是特约商户。

在条码领取还没开端时,人们是经过现金领取,或许银行转账;如今,条码领取横生,商家收款也变得便捷,但是守旧直接纳付款通道必需有领取牌照,在无法完成的状况下,只能接入有牌照的第三方机构。而这些商家对第三方机构来说就是特约商户。

特约商户又分网络特约商户和实体特约商户(即小微商户)。而“收款额度限额”只约束小微商家,那这限额终究对小微商家有多大影响呢?

关于“收款额度限额”,某媒体对小微商家收款受限的解读如下:

小摊贩遭到“收款额度限额”的影响不大是现实,但小微商家根本不受影响是由于这个限额只是抵消费者运用信誉卡领取时才无效,而受理基于借记卡的条码领取不受收款额度的限制。

《领取标准》规则,银行、领取机构该当结合小微商户风险等级静态调整买卖卡种、买卖限额、结算周期等,强化对小微商户的买卖监测。

而“收款额度限额”是为了防备套现等买卖风险。

《领取标准》对领取机构有何影响

本《领取标准》次要是对银行及领取机构做出的管理要求,以保证条码领取业务的买卖平安和信息平安。

央行表示,条码领取业务开展中存在的次要成绩有:

1、条码领取在降低商户准入门槛的同时,加剧收单市场乱象。

2、条码领取在促进挪动领取普及开展的同时,呈现扰乱市场公道竞争次序的景象。

3、条码领取借助开放互联网和非专业设备停止买卖处置,带来一定的技术风险。

而本次《领取标准》的施行,关于第三方机构则是大洗牌。

某媒体报道称,市场人士以为,在市场上除了领取宝、微信领取等多数领取巨头外,还有很多从事聚合领取等相关领取业务的效劳提供商,这种高风险的混业运营形式将会失掉进一步标准,将来互金类金融机构混业运营有限制扩张的场面将彻底终结。

其实,《领取标准》规则银行、领取机构依据风险防备才能的分级,对团体客户的条码领取业务停止限额管理,同时也是标准这些机构的表现,催促这些机构增强领取工具的平安系数,加强风控,进步本身资质,淘汰哪些无资质,平安系数不达标的机构。

领取市场越来越标准,也将很多领取机构拒之门外,如此的话,会不会呈现领取巨头垄断市场,从而构成数据寡头的景象?

猎云网将会持续关注。

AD: 进击•交融 猎云网&AI星球2018年度人工智能产业峰会 将于4月17号在深圳大中华希尔顿酒店举行。这里有最深度的考虑,最有价值的投资建议,以及最酷的黑科技展现,精彩不容错过。