图片来源:视觉中国

4月1日上午,中国银联发布公告称,中国银联与财付通领取科技无限公司签署协作协议,正式展开微信领取条码领取业务协作。4月1日起,银联面向收单机构提供微信领取条码领取业务接入测试效劳,各收单机构可登陆银联开放平台获取相关文档,依据银联和微信领取的指引分批接入。

另外一家清算机构网联,也于当日高调宣布,自2017年6月30日启动切量以来,截止3月31日累计完成资金买卖转接清算破百亿笔。同时,网联在近日下发42号文,催促第三方领取机构接入网联渠道,明白6月30日前一切第三方领取机构与银行的直连都将被切断,之后银行不会再独自直接为第三方领取机构提供代扣通道。

笔者留意到,早在去年12月,央行发布《条码领取业务标准(试行)》时便明白指出,银行、领取机构展开条码领取业务触及跨行买卖时,必需经过人民银行跨行清算零碎或许具有合法资质的清算机构处置,此项规则自2018年4月1日起施行,也被视为切断条码领取业务“直连”的“大限”之日。

央行及网联的接连表态,吹响了第三方领取机构“断直连”的号角。如今随着微信领取辨别接入网联和银联,其条码清算业务之战也就此打响。

网联、银联两大清算机构展开竞争

网联成立于2017年8月,是由央行主导的非银行领取机构网上领取清算平台,次要处置领取机构发起的触及银行账户的领取业务,提供一致、公共的清算效劳,为国度级金融根底设备。据深8君理解,网联由包括领取宝、财付通在内的八家领取公司参建和入股,扮演着为“非银行领取机构网络领取业务资金清算”的角色。

去年3月31日,网联平台启动消费环境试运转,首批接入4家银行和3家领取机构,首笔买卖由腾讯财付通发起,经过微信红包完成,收付款行辨别为中国银行与招商银行。腾讯财付通由此成为网联平台上成功完成首笔跨行清算买卖的第三方领取公司,其他2家领取机构辨别为阿里系的领取宝及京东系的京东金融领取。

截止目前,网联平台已接入并启动迁移340余家银行以及100余家领取机构,累计完成资金买卖转接清算100多亿笔,成功买卖金额近3万亿元,最高单日买卖笔数处置规模超越1亿笔,“断直连”获得较大停顿。

笔者留意到,3月31日,一笔1.88元的微信领取买卖,由“渤海银行”作为收双方发起,“网联清算无限公司”参与转接,并成功完成了此笔买卖。在银联宣布与微信协作之前,网联首笔条码合规买卖落地跑通,让业界嗅出了一丝应战的意味。

据理解,相较成立仅8个月的网联,中国第一家清算机构银联“断直连”的举措稍显迟缓。往年1月29日,银联新一代无卡业务转换清算平台片面上线,正式向各类成员机构展开大规模的各类业务承载效劳,同时宣布该平台与包括17家全国性重点商业银行、180余家区域银行在内的次要商业银行完成联网,另有上百家领取机构和银联达成协作。

往年3月,银联召开《微信与领取宝条码领取业务接入银联平台任务方案》培训会,泄漏出微信领取和领取宝的收单业务将接入银联,接口对接方面暂时运用微信、领取宝现有的格式,标明银联正在积极推移动互联网在带来全新社交体验的同时,也或多或少使人们产生了依赖。移动互联网使网络、智能终端、数字技术等新技术得到整合,建立了新的产业生态链,催生全新文化产业形态。进两大领取巨头“断直连”事宜。

在笔者看来,在“断直连”的大限下,银联、网联两大清算机构正迎来正面比赛。将来,单方市场份额或取决于买卖平安、处置速度、资金清算效率等各方面的效劳程度和才能。

微信领取、领取宝大战将愈发剧烈

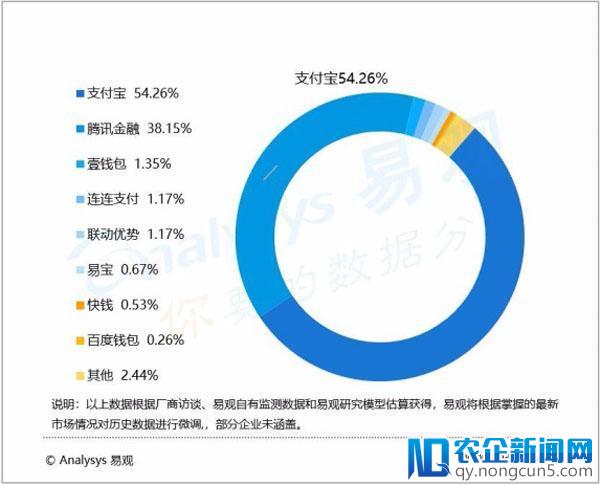

据易观4月1日发布的《中国第三方领取挪动领取市场季度监测报告2017年第4季度》数据显示,2017年第4季度,中国第三方领取挪动领取市场买卖规模达377274.5亿元人民币,环比增长27.91%。领取宝以54.26%市场份额居挪动领取市场首位,腾讯金融位居第二,市场份额为38.15%。值得留意的是,领取宝市场份额占比相比三季度扩展0.53个百分点,而微信领取面前的腾讯金融相比三季度回落1.2个百分点,两大领取机构在此消彼长之中,把控着挪动领取市场92%以上的相对份额。

笔者留意到,此前在微信领取频频发力之下,2016年三季度领取宝市场份额降至50%左右,引发业界一片看衰之声。有剖析以为,由于领取宝第三季度持续对线下扫码业务坚持大规模投入,特别是继续开发商户需求,消费类及团体转账类业务的买卖规模都出现出迸发式增长,使得领取宝市场份额进一步扩展。

不过,领取宝的良好态势并未继续太久,近期领取宝正蒙受微信领取发起的“正面袭击”。3月末,沃尔玛宣布在华西区(包括云南、贵州、四川、重庆)的门店,暂时中止承受领取宝领取,这一事情一度登上百度实时热搜榜第一名的地位,引发民众普遍质疑。继沃尔玛之后,步步高明市于3月24日也宣布,旗下门店制止运用领取宝,再次引发各界热议。随着言论继续发酵,领取宝与微信领取同时堕入到这场言论风云之中,“二选一”的争议再次被摆下台面。

笔者以为,此次沃尔玛、步步高明市出手“屏蔽”领取宝,也是事出有因。随着2017年底到2018年农历新年前腾讯在批发板块频频出手投资,腾讯与阿里的新批发市场竞争愈发剧烈,新批发也成为两大挪动领取巨头的主战场。为了获取更大的市场份额,微信领取必定要经过上述方式来阻击领取宝进一步做大,更何况此前领取宝已采取相反的手腕来打压微信领取了。

据理解,2017年阿里系入股的大润发、新华都、盒马鲜生等线下商超经过门店pos零碎的改造,封闭了微信领取的通道,直至数百家门店完全“屏蔽”微信领取。此外,和阿里巴巴协作严密的银泰百货,大局部门店也都曾经不支持微信领取。

微信领取与领取宝,在“屏蔽”对方的路上渐行渐远。随着竞争加剧,挪动领取“二选一”的状况或将在2018年频繁呈现。关于微信领取而言,此次“屏蔽事情”能够只是一个前奏,将来包括永辉超市、家乐福、海澜之家等“腾讯系”企业,或都将参加到“屏蔽”领取宝的队列中。

在两大领取巨头斗得你死我活之际,内部的挪动领取环境曾经变天。4月1日,央行关于“同一领取机构和银行单日买卖额不能超越500元”、“各领取机构不能为了追求短期市场份额,采取烧钱补贴等手腕”的新规正式实行。绝对前者而言,后者对微信领取、领取宝发生的影响更大,意味着其依托线下补贴抢占市场的战略,恐怕将越来越难实施。在这种变局之下,如何应用本身优势稳固挪动领取城池,也是摆在两大领取巨头面前的一道难解之题。

此外,随着微信领取的条码业务接入银联,领取宝在承压之下或将减速对接银联,到那时两大领取巨头之间的和平面将进一步扩展,而这场挪动领取大战,还远未到“拨开云雾见月明”的那一天,让我们拭目以待。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或许下载钛媒体App