最近,A股航空公司2017年年报披露,受盈利不及预期及油价下跌等要素的影响,航空公司的股价承压。股民关怀的是,航空公司的投资前景如何?

本报告将从我国航空业的市场构造和开展潜力、影响航空公司业绩的次要要素两个方面动手,以 中国国航 、 西方航空 、 北方航空 三大航空公司为例,为您详解航空业的投资前景。

我国航空业的市场构造及开展潜力

近年来我国航空业稳步开展,2017年运输周转量和旅客运输量均较上年有所提升。 2017年运输周转量约为1083亿公里,同比增长12.5%;旅客运输量约为5.5亿人次,较上年增长13%。据民航局预测,2018年我国民航旅客运输量将超越6亿人次,近年来我国航空旅客运输量增速呈稳步上升形态。

我国航空业开展迅速,航空运输周转量和旅客运输量增速均超全球增速。 2017年我国航空运输周转量同比增长12.5%,比全球同比增速7.5%高出5个 百分点 。近年来,我国航空旅客运输量增速不断坚持上升形态,2017年我国航空旅客运输量同比增长达13%,接近全球旅客运输量同比增速的2倍。

我国航空业开展潜力宏大。 目前我国人均乘机次数约0.4,较十年后人均乘机次数翻了一番,但与兴旺国度相比,还有很大差距。目前美国人均乘机次数根本波动在2.3-2.4,相当于我国的5-6倍。因而,我国航空业还有很大的开展空间。据民航局估计,2020年我国将到达人均乘机0.5次、旅客运输量7.2亿人次的市场需求,意味着近两年我国民航业市场将坚持10%左右的增速。

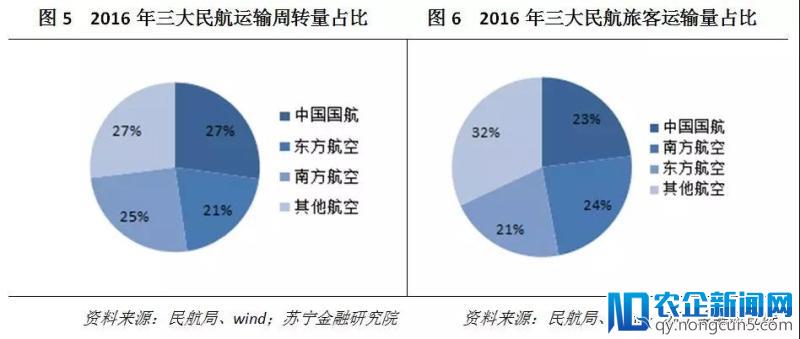

经过多年开展,目前航空业已构成以中国国航、西方航空、北方航空三大航空公司为主导,多家航空公司并存的场面。从民航运输总周转量上看,中国国航、西方航空、北方航空辨别占比27%、21%、25%,三大航空公司占比超7成。从旅客运输量上看,中国国航、西方航空、北方航空辨别占比23%、21%、24%,三大航空公司占比约70%。

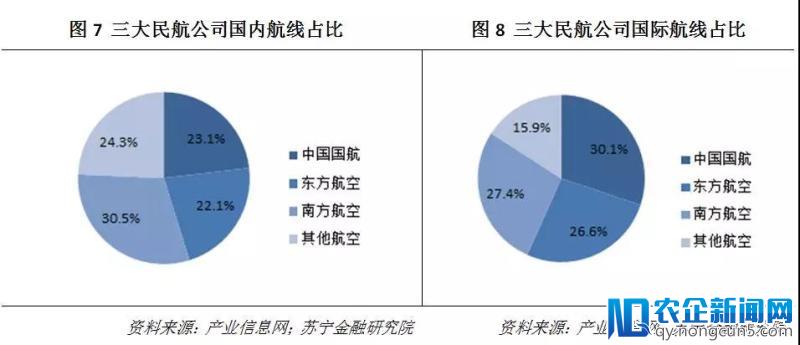

从航线占比上看,三大民航公司具有相对优势。 就国际航线而言,中国国航、西方航空、北方航空辨别占比23%、22 %、31%,算计占比约75%;就国际航线而言,中国国航、西方航空、北方航空辨别占比30%、27%、27%,算计占比约84%。三大航空公司在民航资源上拥有极大优势。

三大航支出稳步上升。 2017年,中国国航、北方航空、西方航空营业支出辨别为1213.6亿元、1274.9亿元、1017.2亿元,同比增速辨别为7.7%、11.0%、3.1%。从业务构成上看,三大航空客运业务占比拟大,其中中国国航和北方航空业务支出占比约为88%。

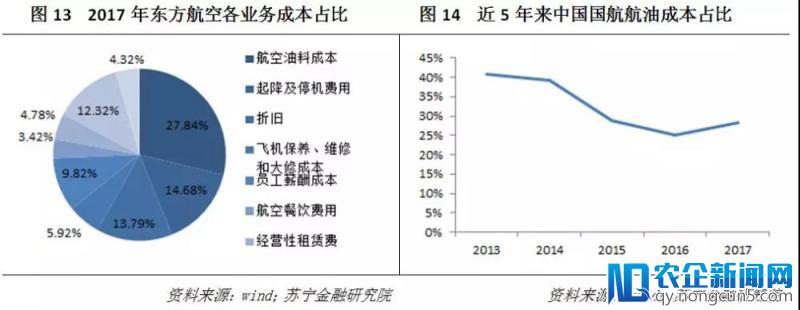

从本钱构成上看,三大航空公司的航油本钱占比拟大,中国航空、北方航空、西方航空的航油本钱占总本钱比例辨别为28.3%、28.6%、27.8%。三大航空公司的航油本钱较上年均有所上升,次要是受油价下跌的影响。从历史数据来看,油价对航空公司业务本钱有一定的影响,航油本钱会随油价的涨跌而动摇。

影响航空公司业绩的次要要素

影响航空公司业绩的次要有以下几个要素:行业供应、行业需求、本钱、票价以及替代性行业(次要是高铁)。详细来说:

1、行业供应膨胀。 行业供应膨胀有两个缘由:一是行业供应政策的变化;二是航空公司新减产能膨胀。

行业供应政策方面,2017年9月,民航局发布《民航局关于发布把控运转总量调整航班构造, 提升航班误点率若干政策措施的告诉》。该告诉有两个要点:

(1)严厉控制机场容量规范和一线城市新增航线。新规则指出,自2017年冬春航季起,主协调机场取消非协调时段,施行24小时全时段航班时辰协调分配管理,重点机场施行航班时辰总量管理。北京首都、上海浦东、上海虹桥、广州白云这4个机场,国际和港澳台地域活期飞行的航线航班,依照双边航空运输协议和有关协议正常操持,严厉控制国际和港澳台地域加班包机审批。

(2)优化航班构造,提升准点率。依照新规则,2017年冬航季,21个航班时辰主协调机场维持机场容量规范不变,但准点率继续较低的机场要调减航班总量。构造调整次要包括以下4个方面:依据机场功用定位,调整各类飞行的占比构造;依据运转规律,调整首发航班的时辰构造;依据社会大众出行需求,调整枢纽支线之间航班的工夫距离;依据直线机场的运转限制,调整航班起降的工夫散布。

航空公司新减产能方面,ASK(可用座位公里数)增速下滑,行业供应膨胀。ASK反映的是航空公司的产能,近年来,三大航空公司ASK增速放缓。2017年,国航、南航、东航ASK增速辨别为5.6%、9.6%、-2.2%。除南航外,国航和东航ASK增速均有下滑,辨别较上年下滑1.1和13.1个百分点。除ASK增速下滑外,航空业运力引进增速也有所下滑。中美之间如发作贸易战,出口波音飞机能够受限,因空客的产能饱和,航空业运力引进将在目前根底上进一步下滑。

此外,民航局新规则严厉控制了机场容量,在目前政策的影响下,行业供应进一步膨胀。过来一些低质量航班以低价钱吸引客流,或扩增航线占领市场份额,使得一些二线城市高需求增长被高供应增长掩盖,招致航班价钱全体偏低。新规中增添航班、优化构造等政策能无效控制此类景象,提升民航全体质量,利于优质航班的业绩提升。

2、航空出行需求旺盛,客座率稳步提升。 2017年,三大航空公司的客座率均超越80%,航空业客座率出现逐年上升态势。全球范围内,我国航空业客座率仅次于美国和印度,在一定水平上反映出我国微弱的航空出行需求。

RPK(即支出客公里),是权衡旅客运输量的综合性目标。其中“支出客”代表花钱坐飞机的人,该目标在一定水平上反映航空出行需求。近几年,我国三大航空公司的RPK出现逐年上升趋向。2017年国航、南航、东航RPK辨别为2011亿公里、2307亿公里、1832亿公里,同比增长7%、12%、9%。

随着经济的开展以及居民生死水平的进步,居民境内外旅游、游学等需求日益激烈,带动出行需求迸发。而随着人均可支配支出的增多,机票相较以前变得“廉价”,飞机出行耗时短、方便快捷等优势使得人们越来越倾向于选择该种方式出行。

3、票价放开政策利好航空业。 2015年为贯彻落实《中共地方、国务院关于推进价钱机制变革的若干意见》,民航局提出“到2017年,民航竞争性环节运输价钱和免费根本放开。到2020年,市场决议价钱机制根本完善,迷信、标准、通明的价钱监管体系根本树立”的目的。目前对曾经构成竞争的国际航线票价由政府指点价变为市场调理价,放开票价下限势不可挡。

放开票价利于优质航班业绩提升。从三大航空公司近几年客座率可以看出,优质航班客座率曾经到达高位,经过“量”去提升业绩较为困难。而过来由于价钱控制,优质航班难以进步价钱,因而过来航空业无论是 “量”还是“价”都难有较大提升。放开票价后,航空公司在价钱上占主导位置,优质航线大约率降价。

4、油价、汇率是影响航空公司本钱的主因。 关于航空公司而言,油价占其本钱的30%以上,因而油价的变化是其本钱变化的主因之一。2017年,布伦特原油的均价为54.74美元/桶,关于2018年的油价,少量的机构预测其将在65美元/桶左右动摇。因而,绝对于2017年,航空公司的燃油本钱将上升20%-30%。

另外,由于航空公司的美元负债较多,因而汇率的变化是其财务费用变化的主因之一。彭博综合指数预测2018年、2019年人民币兑美元辨别贬值至6.4/6.25兑1美元,人民币绝对于美元贬值将大幅添加航空公司的汇兑收益,从而降低其财务费用。

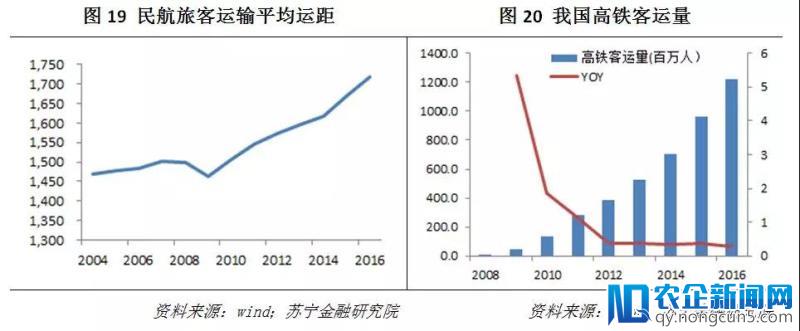

5、高铁分流对航空业影响无限。 就以后而言,航空业近程运输优势分明,高铁分流影响趋于波动。2008年,我国高铁开端运转,提升了铁路运转速度和客运量,从而对中短程航空运输形成了一定的影响。近年来,我国民航旅客运输均匀运距不时提升,2016年均匀运距超1700公里,而在近程运输中,高铁由于工夫长、票价初等要素竞争力较弱。目前高铁分流逐步削弱,对航空业影响无限。

总结

综合上述剖析,我们以为 影响2018年航空业开展的最关键的要素是航空业供需格式的改善和票价控制政策的抓紧,其中最受害的是市场份额占比最大、优质航线占比最多的三大航空公司。 截至4月23日,A股中国国航、北方航空和西方航空的静态PE已辨别回调至21.9、16.1和14.9倍,假如其估值持续下探,三大航空公司将迎来不错的投资窗口期。

不过,需求提示的是: 油价和汇率大幅动摇会对航空业发生不利影响,民航政策施行效果不达预期、经济下呼吁行业者在政府部门出台相关政策标准的之前,从业者一定要规范自己的行为准则健康有序的快速发展。滑影响航空需求、民航事故和不可预见事情有能够会带来一定水平的行业动摇。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】