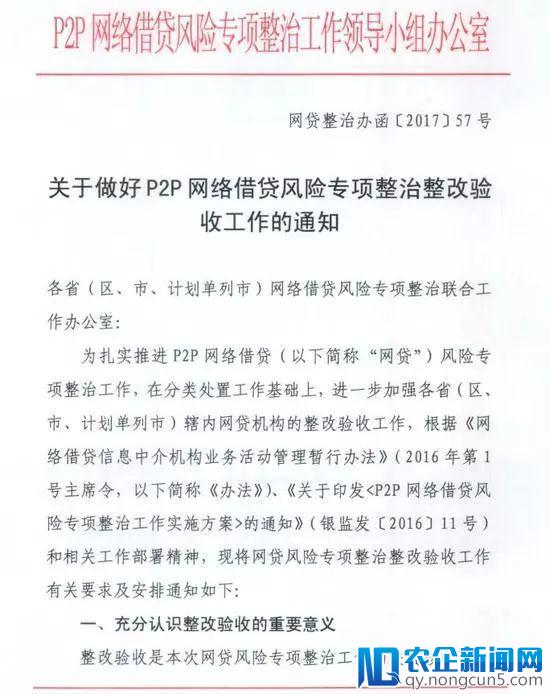

2017年12月,P2P网贷风险专项整治任务指导小组办公室曾下发《关于做好P2P网络借贷风险专项整治整改验出工作的告诉》(以下简称“57号文件”)要求:

各地要在2018年4月底前完成次要P2P机构的备案注销任务,6月底之前全部完成;并对债务转让、风险备付金、资金存管等关键性成绩作出进一步的解释阐明。

如今4月大限降至,57号文件终究让行业发生了哪些震动,用户投资终究又该如 何理 性投资,这些都成了摆在面前的理想成绩。

日前,有“挪动金融巨匠兄”之称的玖富,与 分众传媒 携手,在全国多个城市停止投资者教育,引导用户如何正确选择平台。

57号文件带来了哪些影响

从去年年底的平台验收政策发布开端,到日前传出备案延期的音讯,互金进入了合规冲刺的阶段,但同时也是尚未完全备案的“空档期”。这时期,实力强的平台不时向合规靠拢,而实力弱的平台不时加入。

57号文件带来的影响是不言而喻的。无论是对信息披露还有逾期率等都作出明白要求。

1、首先是信息披露机制越来越严厉。届时网络借贷信息中介机构每月要向大众披露的信息中包括“逾期金额及笔数”。

2、信息披露又带来了一系列的连锁反响,比方说,逾期率与备案虽然并不是直接相关,但却与备案要求中的信息披露相关,这能够会对备案形成影响。

此前苏宁金融研讨院就曾剖析,假如一个平台的逾期率过高,能够会招致其他条件不契合备案的要求,比方会计师事务所、律师事务所不敢出具审计报告、法律意见书等证明资料,进而招致无法备案。

3、经过联系不同主体停止监管套利的行为,将直承受到影响。

由于57号文明白规则,辖内网贷机构不得将中心业务停止外包。关于将本身业务联系,将原有网贷机构分立为不同实体的状况,假如其分立出的实体只与将其分立出的网贷机构停止业务协作的,则该当将分立后的机构视为原网贷机构的组成局部,停止一并审查管理。

这一系列的成绩也招致了连锁反响。依据 网贷之家 的数据显示,截止2017年12月底,网贷行业正常运营平台数量到达了1931家,相比2016年底增加了517家,全年正常运营平台数量单边下行。在这些正常运营的平台数量当中排名前三地域为广东、北京以及上海。

2018年曾经成为备案年,业内近日有声响指出,首批备案成功的平台或只要100余家。

用户终究要如何投资选择

这时期,实力强的平台不时向合规靠拢,而实力弱的平台不时加入。合规前夜,曾经有一大批平台将“互联网金融+履约保证保险” 形式推上了台前。2月至今已有多家平台宣布牵手保险公司为用户提供履约保证效劳。

往年3月19日,玖富普惠发布保证方案晋级公告称,继与 太平财险 协作为平台用户提供一年期以内借款履约保证保险保证之后, 中国人保 财险也参加了玖富平台的这项方案。

今后,借款期限为一年期以内(含一年)的借款人(投保人),将直接向太平财险或许人保财险投保(详细以借款信息披露内容为准)。

借款人投保后,保险公司对应出具保单。一旦呈现借款逾期,太平财险或人保财险将依据合同商定,就借款人应归还的借款本金及利息向出借人停止赔付。

从风控来看,玖富也经过打造多方征信数据库、参加威望行业风险信息共享体系、上线人脸辨认功用、推出仲裁机制、上线银行资金存管、自主研发大数据风控技术、展开投资者教育等多重手腕,树立了多重机制的风控体系。

这种强无力的风控体系关于维护投资者权益,可谓是强无力的保证。

届时在备案合规之时,强无力的风控体系会带来较低的逾期率,也会给监管层面比拟良好的信号——平台方可以保证安康运转。总的来说,这对获取备案资历会起到重要作用。

在这样的环境下,投资者需求留意的成绩往往是平台合规性、团队背景、用户保证措施等。

现实上在近日,就有平台被查,在这关键时期对于互联网金融P2P企业来说,支付市场完善的标准和管理系统将彻底改变互联网金融行业的格局,不仅给从业者提供了的巨大的发展机遇,也带来了全新的挑战。,监管一定严查守法行为,投资人同时需留意一些网贷平台能够会由于其他缘由而招致加入市场。

投资人也可参考后面整理的“备案需满足的根本要求”,预估网贷平台的备案风险,提早做好防备预备及应对措施。

互 金平 台将迈向新开展阶段

在去刚兑、去风险备用金之后,“互联网金融+履约保证保险”或将迸发出新的生命力,最终成为互联网金融平台合规开展、平安晋级的重要利器之一。

可以说,在将来互联网金融行业合规运营必定是大势所趋。多轮监管上去,根本释放了一个信号:将来互联网金融产业将越来越难以容下沙子,合规合法、从严从细将是主流。

当然,一个完全以合规网贷为业务的平台,经过备案后价值将会失掉分明的提升。

过来几年,互联网金融范畴的监管不断在收紧。用合规合法的方式,去顺应监管,提升本身技术、风控才能,这种方式在监管部门留下的合规出口面前,必定是会遭到监管方和投资者的欢送。

至于那些拿不到备案的平台,结局就不容悲观了。要晓得传统金融正在向金融科技方向发力,这类网贷平台此时面临重新定义或转型的场面。

而那些一切合格平台都站在了同一同跑线,备案后续的继续监管,促使平台标准化开展,合法合规地展开业务,市场坏象也失掉无效整理。

留上去的平台,有了备案这个“软牌照”,能让投资人绝对更担心去投资,同时,也能够给平台吸引来更多的散户投资者。网贷平台的开展,也将迎来一个新的小低潮。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】