编者注:本文原作者为 Connie Loizos,外媒科技专栏作家。本文是采访Wing Venture Capital开创人皮特·瓦格纳(Peter Wagner)后所著。内文将用TC指代本文作者,PW指代瓦格纳。

融资历来都不是件容易的事,尤其是当定位不断在改动的时分。这正是当今最年老的这批初创公司所面临的应战——与六七年前刚起步的新公司相比,他们正在寻觅不同的融资目标。

我们昨天与2013年成立的Wing Venture Capital的开创人皮特·瓦格纳(Peter Wagner)一同讨论了这个成绩。在与另外一位资深投资人高瑞夫·贾格(Gaurav Garg)合伙兴办Wing Venture Capital之前,他在Accel作为管理 合伙人 任务了14年。

瓦格纳对投资轮的变化有着分明的兴味。Wing必需要理解投资于一家公司有多大的合感性,即便它更倾向于投资那些还没有支出或客户的公司。在竞争剧烈的融资环境中,经过发布智能产业研讨,包括不久前对物联网IoT情况的研讨,这个目前只要4团体的团队也在想方法提升公司的知名度。

无论Wing的动机是什么,假如你是一个正在谋划种子轮或是A轮融资的开创人的话,那么Wing公司的发现都值得思索。上面是我们同瓦格纳的说话内容,其中包括了一些相关的投融资数据。

TC :您公司的第二笔募资额达3亿美元,简直是第一笔1.6亿美金的两倍。您觉得第三笔会更大吗?有无能够有朝一日开展成像Accel这样规模的大公司?

PW:不,我们实践上正在努力控制住我们的基金规模。晚期投资没有规模。为了我们的生长,我们必需改动投资战略。

互联网电子商务和移动商务消费渠道的普及,使得支付市场将在不久的将来继续呈现更加美好的增长前景。 TC :很多公司都是这样做的,除了Benchmark之外——它在过来18年里不断坚持着差不多的基金规模。

PW:我在Accel任务的时分正是我们在后阶段理论的时分。我们从潜在的雇员那里寻觅不同的技艺,由于这是一个不同的进程。现实上,我们越理解它,我们就越认识到它的不一样。

TC :鉴于您如此专注于晚期融资静态,通知我们您都学到了什么吧。

PW:我们研讨了2010到2017年间由大约20家顶级风投赞助的公司,总共触及2700家公司,5800场融资活动。假如一家公司从另一家公司取得种子轮融资,而 红杉资本 (Sequoia)领投A轮融资,那么这家公司的一切融资轮,包括种子轮,都会归入了我们的研讨范围。我们也专注于这些公司的下游融资(无论投资者是谁)。

TC :其中一些公司才刚刚成立,而有些公司却曾经成立八年了。开创人应该晓得哪些数据?

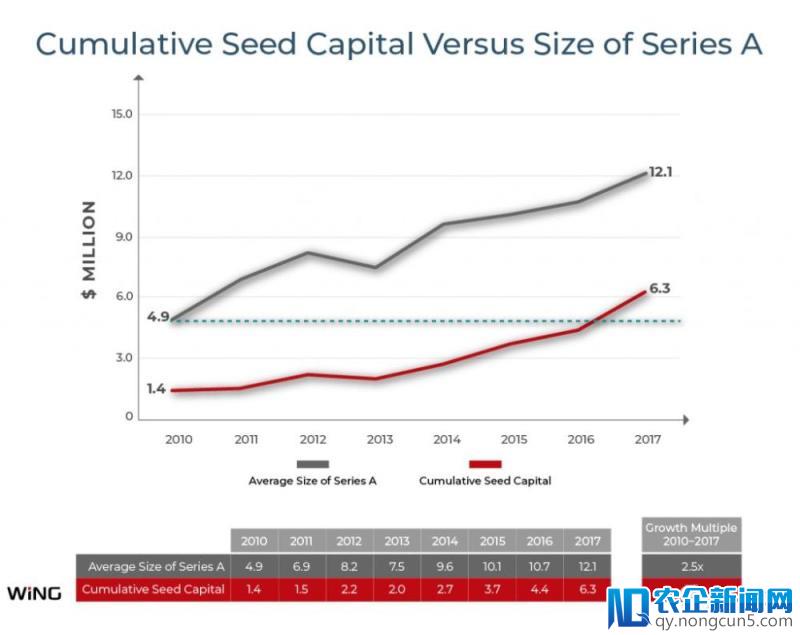

PW:现阶段,种子轮均匀的金额规模比2010年的A轮融资要大很多,这是最近才发作的。2010年的A轮高端智能装备、新一代信息技术、新能源、新材料、新制造、新零售、新技术、生物制药等新的产业集群正在迸发活力;创新驱动、科技支撑、知识产权转化、技术转移等新的动能正在超越旧的动力,新经济成为支撑经济发展的重要力量。融资的均匀规模为490万美元,去年这个数额到达了1210万美元。2010年终创企业的种子轮均匀融资额为140万美元;而去年,则为630万美元。

TC :这是一个很大的上升。您觉得这有什么潜在联络吗?

PW:不一定,这只是反映了大型风投公司的战略变化。A轮融资投资者大多采取了前期的姿势和规模。当扩展风投公司的规模时,你会做更多的前期投资,由于你可以投资更多的钱。这是扩展A轮融资规模的一个缘由。

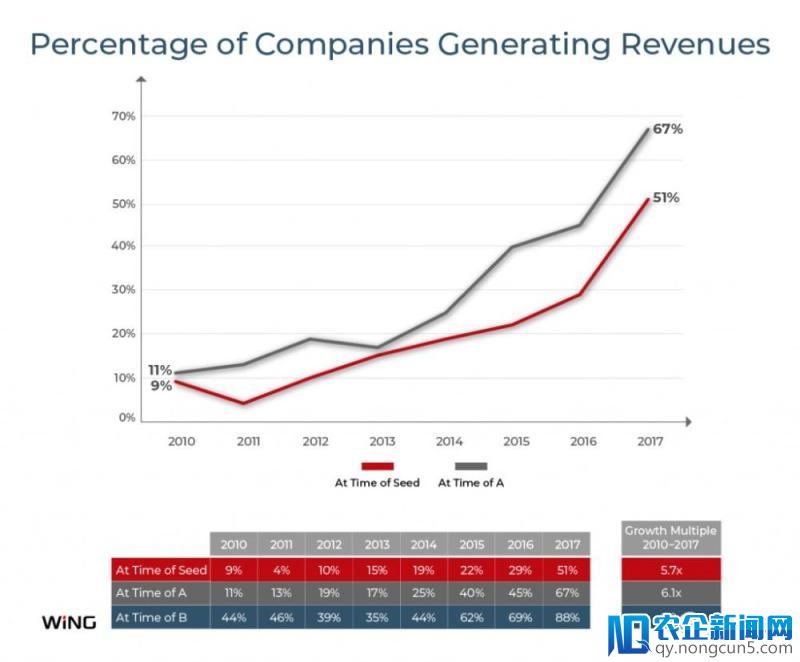

TC :看看贵司发布的另一张图表,看起来公司的A轮投资要比以前多很多。或许更有压服力的是,67%的投资企业曾经发生利润,2010年同期相比却只要11%。种子轮的投资效果也差不多。

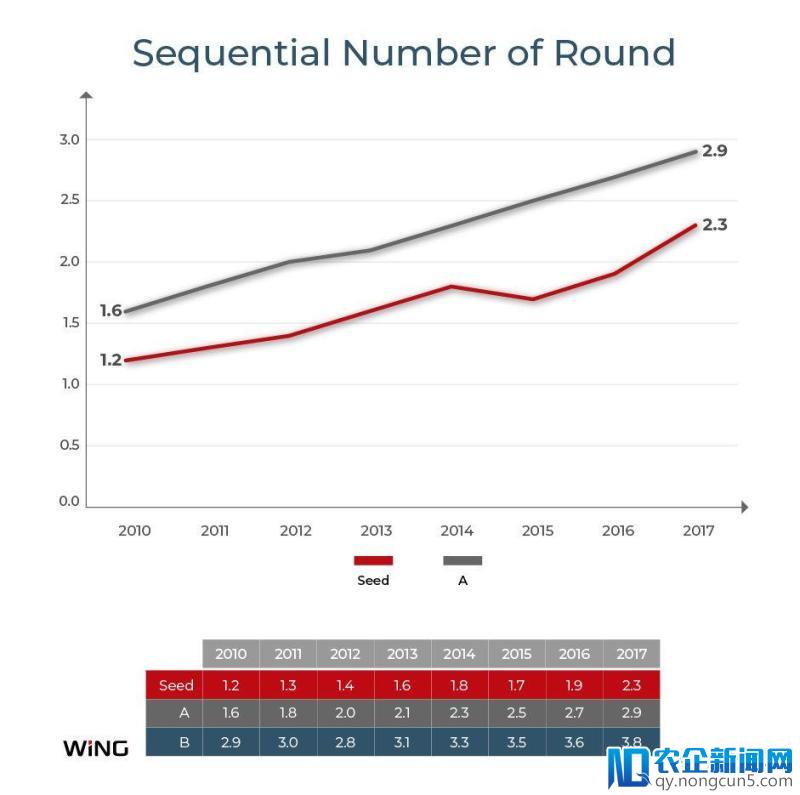

PW:是的,只要9%的种子轮公司在2010年的时分发生了支出;而在2017年,则有一半以上的企业发生了支出。还有其他风趣的数据,包括初创公司在进入A轮融资之前封存的融资数量。如今的公司在到达这一点之前曾经筹集了近三轮资金。这对创业者来说并不是什么坏事,由于他们在每一次融资进程中都把公司的局部股权分给投资者的。

TC :嗯,在很多状况下,您就会在十分早的阶段停止投资了。当你在做停止一场更像是种子轮投资的A轮投资时,你能否还会思索你所拥有的股份?

PW:理想状况下会的。更多的时分,我们会从一个较小的地位开端,并在此根底上开展起来。我们会扮演“合伙人”的角色,所以我们会想失掉那个比例的股份的。

TC :随着事情的转变,如今的死亡地带在哪里?显然,您首先必需得有一个弱小的创业公司才干取得A轮融资。

PW:十分风趣。大公司曾经采取了这些规模化的战略,他们将少量的收割任务外包给了为此投入大批资源的投资者、孵化器和天使投资者。这使得公司可以四处走走、看看哪家初创公司看起来是最好的,且是可以选择的。

值得留意的是,他们在A轮融资的公司中没有太多既得利益,由于当你停止新投资和后续的投资时,就是不同的了。

必需有人来做根底建立。这是种子轮投资者发扬更大作用的绝佳机遇,但关于创业者来说,这无疑是一个令人困惑的时辰——随着投资者的改动以及允许何人进入外部圈子的规范。

TC :您创业曾经超越20年了。能否有什么基本性的改动?

PW:是会有变化的,总会有变化的。每一次我们都以为周期曾经被打破,但最终我们都被证明是错误的。风投(VC)是有周期性的(这一点我是晓得的),但我不晓得的是变化会从哪一天发作,以及变化会有多么深远。

TC:思索到这种能够性,您以为风投公司如今应该筹集这么大的资金吗?

PW:上世纪90年代末的最初一次,一群人筹集了少量资金,并在市场变化时,将一半的资本或更多的资金释放给了无限合伙人。大型基金的报答总是令人绝望。事情变了,科技是一个更重要的成分。但我以为这依然是一个昌盛又萧条的行业。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】