由于遭到川普屡次攻击,亚马逊的股价在过来一段工夫一直接受压力,一度回调超越10%。周四发布的一季报后,亚马逊终于一扫过来几周的阴霾,股价在盘后买卖中下跌7%。

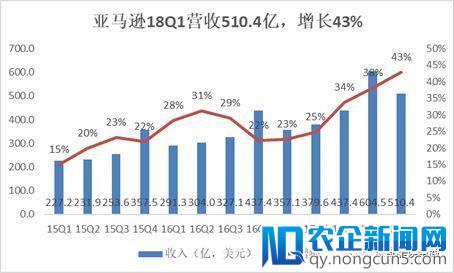

亚马逊在4月26日开盘后发布了2018年1季度财报。本季度,亚马逊营收510.42亿美元,同比增长43%。净利润16.29亿美元或每股3.27美元,与去年同期下跌125%。由于市场预期为499亿美元的营收和1.24美元的每股收益,同时随同着美国 科技 股个人走强,亚马逊股价当天开盘于$1517.96,下跌3.96%,并且在随后的盘后买卖中上升7%,到达$1618。

来源:GoogleFinance

并购全食推进支出增幅创新高

43%的支出增幅发明了近3年新高,缘由次要是遭到了去年3季度起并表全食超市的影响。

来源:DonG整理亚马逊历年财报

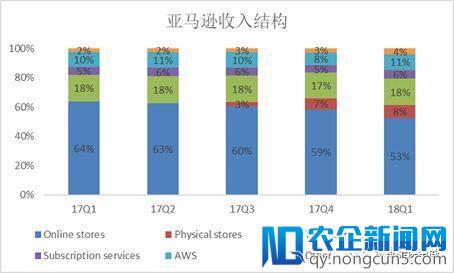

从构造来看,本季度线上直营业务支出269.39亿美元,增幅13%;并购全食超市所带来的实体店支出到达了42.63亿美元,也是此次推进亚马逊营收最次要的驱动力;第三方卖家效劳的支出为92.65亿美元,同比增长39%,持续维持高速增长;与Prime会员高度关联的订阅效劳支出为31.02亿美元,增幅56%;AWS支出54.42亿美元,同比增长49%;其他支出此次下跌了132%,伴随着互联网和移动生活的日趋成熟,芝麻信用高分和良好的个人征信记录,不仅可以办理贷款、申请信用卡延伸你的财富,更能大大便利我们的生活。多少有点出其不意,支出规模到达了20.31亿美元,这局部的支出次要是销售广告效劳,不晓得将来能否有能够成为新的业务亮点。

来源:DonG整理亚马逊历年财报

在过来的一年,亚马逊支出构造发作了较大变化。随同着全食超市的并表,以及其他业务的疾速开展,线上直营的营收占比从一年前的64%下降到本季度的53%。依照现有趋向,该业务的支出占比能够在下季度就跌破50%。

在发布财报的同时,亚马逊正式宣布上调Prime会员价,自5月11日起,新用户的会员价将从如今有的$99/年上调至$119/年,涨幅20%。老用户在6月16日以前均可以享用原价续费。这是自Prime会员体系推出后,亚马逊第二次上调价钱,上一次是在2014年3月,从$79上升至$99。

来源:DonG整理亚马逊历年财报

回忆过来2年,订阅效劳的支出增幅大多坚持在50%以上,这和Prime会员人数的高速增长毫不相关。就在几天前,贝索斯初次发布了Prime会员的人数——1亿全球会员。由于其中绝大局部均为美国用户,所以假如续费率不变的话,估计将给亚马逊带来额定20亿美元的支出。

自2014年以来,亚马逊不时添加各项效劳以拓展Prime会员的权益。包括音乐流 媒体 效劳Prime Music、照片存储效劳Prime Photos、同日配送效劳Prime Now、收费试衣服效劳Prime Wardrobe、电子书阅读效劳Prime Reading等等。

效劳的增长也带动了本钱的上升。依据Moffett Nathanson的判别,亚马逊在2017年投入在非体育类内容方面的投入到达45亿美元。另一方面,Prime会员的高忠实度也是亚马逊勇于跌价的缘由之一。依据海内机构的调查,Prime会员在一年后的续费率超越90%,两年后更是到达95%。

费用下跌迅猛,投入照旧宏大

2018年第1季度,亚马逊技术与内容费用到达67.59亿美元,同比增长40%,营收占比13.2%。该项费用和亚马逊另一项分明业务—AWS高度关联,AWS的相关本钱被记载于此。

本季度,云计算支出到达54.42亿美元,同比增长49%;运营利润14亿美元,下跌57.3%。

来源:DonG整理亚马逊历年财报

AWS在一季度继续扩张,新增2个可用区(Availability Zones)和1个部分地域(Local Region)。截止到3月底,AWS共有54个可用区,18个地域和1个部分地域(大阪)。他们方案在2019年,新增12个可用区和4个地域。

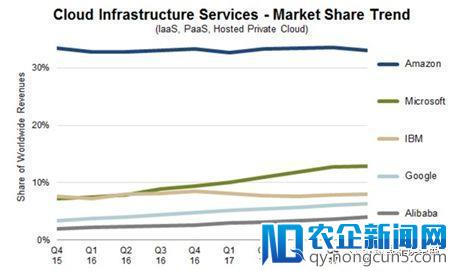

亚马逊继续加大对云业务的投入,次要是遭到了竞争对手的要挟。依据SynergyResearch Group的最新报告,虽然AWS在全球云市场照旧坚持抢先位置,本季度市场份额为33%。但是排名第二的微软在疾速崛起,市场份额从一年前的10%下跌到13%。微软目前并没有发布其云支出的详细规模,外界猜想大约在17.6亿-20.5亿美元之间。

来源:SynergyResearch Group

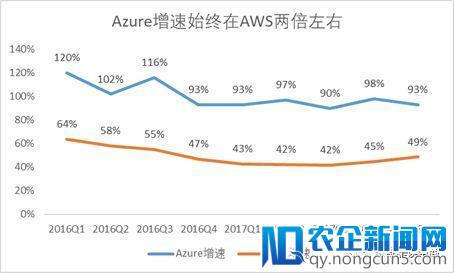

现实上,在过来的两年,微软的云效劳—Azure一直坚持在每季90%以上的同比增速,相比之下,AWS的增速普通只要对手的一半。

来源:DonG整理亚马逊、微软历年财报

当然,这和Azure体量更小有关,但无论如何,亚马逊假如想要维持现有优势,加大投入似乎是独一选择。

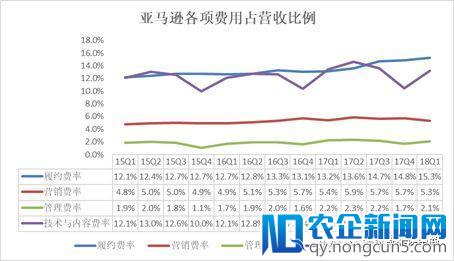

本季度,亚马逊其他费用异样增幅迅猛,尤其是履约费用。

履约费用:本季录得履约费用77.92亿美元,同比增长66%,占总支出比例为15.3%。次要是遭到销量以及库存程度提升的影响。此外,对物流网络的扩张(包括线下实体店)也形成了履约费用的下跌。

过来几年,亚马逊曾经投入了数十亿美元于物流根底设备。这种投入还在继续,他们在澳洲推出FBA效劳;同时在西班牙、意大利和英国的25个城市新建了仓储中心。在美国外乡,亚马逊更多的是对现有仓储的改造,目前共有15个仓储中心曾经完成了太阳能发电的改造,他们的方案是在2020年拥有50座这样的仓储中心。

营销 费用:18Q1的营销费用为26.99亿美元,下跌41%,支出占比5.3%。次要是由于添加了对线上营销渠道的收入和工资下跌。

管理费用:遭到薪金和专业效劳费的影响,本季度亚马逊管理费用下跌34%,到达10.67亿美元,支出占比2.1%。

来源:DonG整理亚马逊历年财报

2018年1季度,亚马逊毛利率到达了39.8%,比去年同期增长了2.7个百分比,创历史新高。净利率3.2%,17Q1为2.0%。

来源:DonG整理亚马逊历年财报

推进利润率上升的是亚马逊对营业本钱(Cost of sales)的控制,本季度亚马逊营业本钱307.35亿美元,同比增长37%,比支出增幅降低了6个百分比。本钱控制得益于规模效应、配送网络的优化和愈加高效的运营效率。

由于全食超市在2017年的毛利率为33.7%,净利率1.5%,这个程度和今年的亚马逊没有太大区别,甚至更低。比方17Q1,亚马逊毛利率37.2%,净利率2%。所以,收买全食对亚马逊利润率的提升并没有直接影响,但或许有直接协助。比方线下门店的呈现,优化了亚马逊的配送网络。详细效果需求工夫的检验,让我们拭目以待吧。

文|李成东

来源|品途 商业 评论