作为世界人口第二大国度,目前印度互联网用户数量为 4.6 亿,智能手机用户为 3.0 亿。随着印度经济的飞速开展,越来越多的创业者、VC以及巨头们开端关注这一价值高地。依据专业公司Tracxn的统计,印度新创科技公司去年一共取得了102亿美元的风险投资。

近日,挪动互联网公司APUS发布《印度互联网金融报告》,数据显示,印度的电商批发市场份额和浸透率将会飞快增长,对应的,领取正在迅速崛起,领取范畴会呈白热化竞争。在3亿智能手机用户的加持下,领取范畴、另类借贷(Alternativelending)、财富管理(智能投顾,在线理财参谋)和网络证券都将有迸发的能够性。

目前市场

- 互联网和智能机浸透率

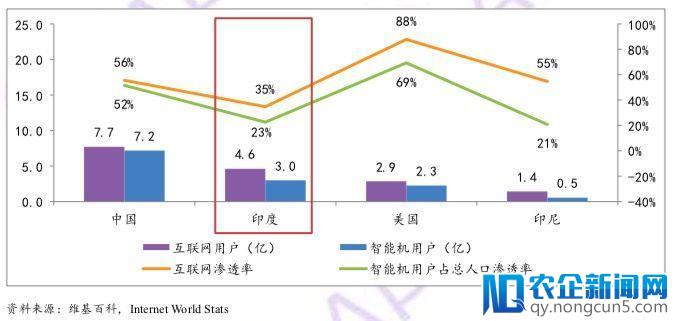

印度目前互联网用户 4.6 亿,互联网浸透率为 35%,低于印尼 55%。印度智能手机用户为 3.0 亿,智能机用户占总人口浸透率为 23%,稍高于印尼 21%。印度和印尼均从 PC 时代直接跨越到挪动时代,由于印度人均 GDP 更低,电脑普及率要远低于印尼。但是印度拥有 3 亿的智能机用户数,而且随着中国厂商在印度的鼎力推行,以及印度挪动电信运营商在流量、话费套餐上的鼎力变革(比方 Reliance Jio),将来印度拥有智能机的用户会越来越多。

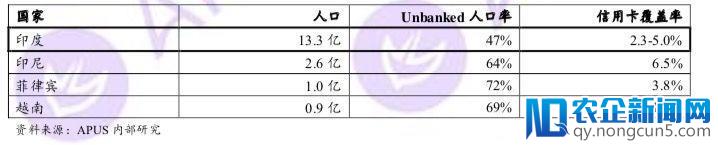

印度人口基数大,未被传统银行掩盖的比例接近一半,信誉卡浸透率在 5%以下。比照西北亚国度,潜在需 要 Fintech 蓬勃发展的行业不仅给从业者提供了巨大的发展机遇,也带来了全新的挑战。科技拥抱的人群基数更大。

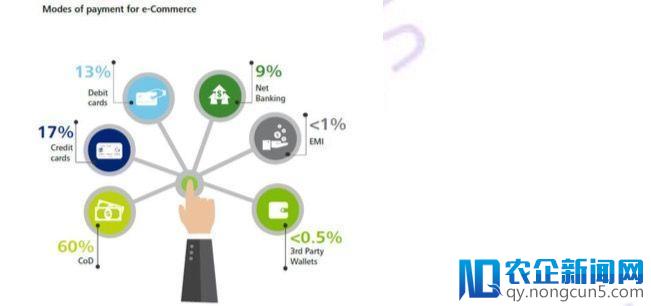

目前印度 60%的电商领取方式为货到付款(CoD, cash on delivery),标明印度人民关于现金的依赖。而信誉卡 和借记卡的算计运用率也仅为 30%,第三方数字钱包的运用率更仅为 0.5%。将来随着印度数字化的推进, 钱包的进一步普及,和 EMI(Equal Monthly Installment,相似于国际分期乐)等方式进一步盛行,愈加会促进 Fintech 行业全体的开展。

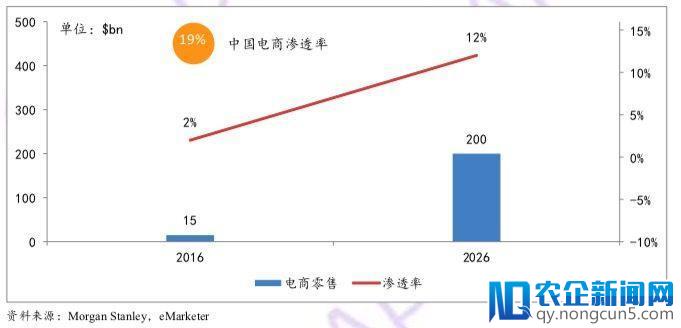

依据 Morgan Stanley 预测,2016 年印度电商批发市场份额为$15bn,将来 10 年将以 30 %的年化增长率到 2026 年增长到$200bn,浸透率从 2%提升到 12%。比照中国,电商批发浸透率在 2 016 年就到达了 19%。随着印 度电商将来的飞速开展,包括电商巨头 Flipkart,Amazon 等的补贴,将极大地促进 Fintech 行业开展,直承受益的便是领取和借贷范畴。电商数据的累计也会促进 Fintech 行业中的征信与风控环节。

印度为高利率国度,一年期的存款基准利率为 3.5-4%,一年期的存款基准利率为 8-9%。相比于印尼,印尼的一年期存款和存款基准利率更高,辨别到达 5-6%和 13%。

互金市场概览

- Fintech 融资金额和项目数质变化图

2017 年印度 Fintech 融资额度从 2016 年的$480m 增长 4 倍到了$2.4bn.。从案子数量来看,2017 年成交的投融资项目数也增长了 65%。标明 2017 年印度的 Fintech 行业愈加吸引了资本市场的喜爱。

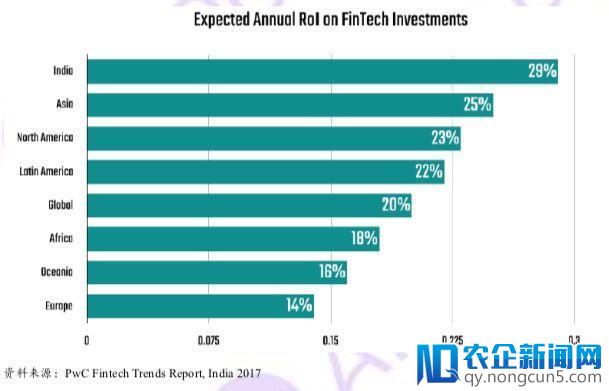

- Fintech 投资报答收益

依据 PwC 发布的印度 2017 年互金行业趋向报告,印度 Fintech 投资年化收益到达 29%,高于世界均匀程度20%。

- Fintech 将来开展趋向

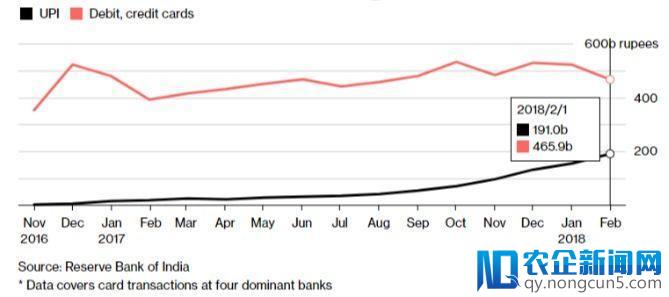

1、UPI领取迅速崛起,印度领取范畴会呈白热化竞争

2016年印度推出UPI领取后,由UPI发生的买卖量便迅速上升,2018年2月的买卖量曾经快到达了Visa和Mastercard的一半。随着Google Tez,Whatsapp等巨头玩家的进场,和Amazon,Paytm,PhonePe,MobiKwik,Freecharge等现有玩家抢夺领取这块蛋糕,将来领取范畴线上和线下的竞争会愈加白热化。

2、另类借贷(Alternativelending)会迎来迸发

传统银行享有低利息本钱优势,但是实体店运营本钱,监管本钱,催收本钱等添加了放贷本钱。传统银行 只倾向于给有良好信誉记载的团体和企业放贷,因而包括中小企业SME,先生,New to bank或许Underbanked的消费者,无法从传统渠道获取借贷资金。而Alternative lending经过疾速放贷、便捷,小额的方式,掩盖传 统银行和NBFC没法掩盖的人群,来胜出。Alternative lending包括消费贷,SME借贷,活动资金借贷,现金贷,Marketplace lending,P2P等。

3、财富管理(智能投顾,在线理财参谋)和网络证券有潜力迸发

依据德勤报告,印度人们 95%都喜欢银行存款,62%喜欢保险产品,偏好购置基金的只要 10%,而购置股 票或许债务产品辨别只要 8%和 4%。在线理财参谋,智能投顾和网络证券(类比国际的老虎证券、富途证 券等)临时来看会遭到消费者的关注。

4、先以城市为主,将来3-5年切入乡村地域短期内,Fintech公司都会次要针对城市居民,由于印度城市的互联网浸透率为60%,而乡村仅为17%。在将来3-5年中,Fintech公司会逐步延伸扩展至乡村地域。