盒马、永辉、京东都在鼎力规划新批发,不过配送到家的理念并不算新。

1970年代,沃尔玛在美国推出了电话订货门店送货上门的效劳,某种意义上也算明天所说的“新批发”。

但是,缺乏成熟的大数据、物流体系支撑,已经的尝新并不能改动整个业态,甚至还付出了不小的代价。

2011年,出于朴素的降本钱提效劳的理念,正大集团旗下的卜蜂莲花就推出了线上购置门店送达的效劳。顾客只需在www.lotus.com下单,货物将会由门店的配送员配送到家。四家门店掩盖上海浦东新区做试点,每家店配5个配送员。

这次“新批发”尝试后果是,“一年多赔了三千万,项目就砍掉了。”曾参与该项目的阿申对界面新闻记者表示。

回想起那段失败阅历,阿申像回想起上世纪的事一样觉得老练可笑。技术限制是次要缘由,比方定位零碎不精准招致少量错配,“最夸大的一次,上去一个金山(上海郊区)的单子,只能硬着头皮送过来。”智能手机和挪动领取还没呈现,淘宝购物还是银行转账,配送员还需携带POS机收款。后果就是盈余。

依照如今时兴的话来说,物流业关于“人货场”的尝试不断在停止,即想尽方法经过改动货物、用户和仓库的地位来到达时效和效劳的晋级。

明天,技术和物流的晋级让“新批发”、“无界批发”概念得以完成。盒马鲜生曾经停业移动互联网在带来全新社交体验的同时,也或多或少使人们产生了依赖。移动互联网使网络、智能终端、数字技术等新技术得到整合,建立了新的产业生态链,催生全新文化产业形态。两年多了,在业内起到了示范效应,但大少数批发商家还不敢彻底贸然转型,照旧在张望探究者能够遇到的应战。

每年盈余一千多万

在上海一家曾经停业两年多的新批发样板店,人流匆匆,生意火爆。其中不只是顾客,还有分拣员匆忙地将不同的物品从货架上拿上去放在包裹里,经过遍及天花板的传送带传送出去,由配送小哥送到下单人的家中,整个进程要保证在一小时内。

在人流火爆的面前,这家新批发店盈利情况并不悲观,上述分拣和配送带来的物流本钱是这家店最繁重的包袱,使其不断处于盈余。

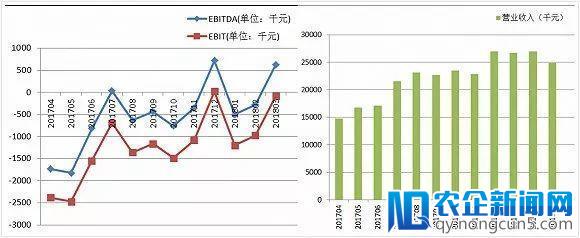

依据界面新闻记者失掉的该店一年以来的盈利数据,2017年至今,在利润方面,不算后期投入,该店折旧及摊销前利润(EBITDA)一年中只要三个月为盈利,共盈利约百万元,若扣除折旧(EBIT),只要在去年一个月盈利两万元,每月利润率简直全年为负,最高将近-20%,目前坚持在-5%。

该店2017年4月-2018年3月的利润及营收

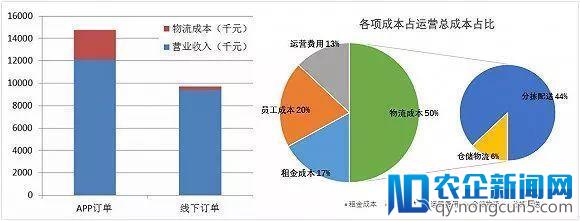

盈余的最大源头是物流本钱。目前该店APP线上支出占比略高于线下支出,占比为58%左右,但前者带来了每月数百万的物流本钱。这家店线上的均匀每笔单价普遍低于线下,每单还要多付出13元的物流本钱,这相当于外卖配送价钱的两倍,也是“三通一达”全国包邮价的两倍。

在该店的本钱中,除去直接资料本钱和销售本钱,均匀毛利率为20%左右。但在各项运营本钱中,最大的物流本钱便占到了营收的10%以上,均匀每月在300万元左右。

物流本钱包括仓储前端物流和后端的分拣配送。其中线上订单发生的分拣配送本钱占比80%以上,均匀每单末端的物流履约本钱高达约13元。线上订单的物流本钱远远高于线下订单,招致后者的利润率大大低于前者,APP带来的销售利润远远不能掩盖其带来的物流本钱。

其实除去这块物流本钱,这家店早已盈利。这就是新批发的代价。

物流本钱占比

但值得留意的是,与其他固定本钱能随着规模化大幅降低不同,物流本钱按件计价,弹性最小,受规模效应影响较小,逐步增长的订单量并不能摊销多少物流本钱。

对这家店来说,昂扬的物流本钱在营收向好的趋向下是一大硬伤。在这面前,是一百多个配送员和线上线下打通带来的物流环节的本钱。

与大家的固有印象不同,绝对于传统的仓储发货,门店发货虽然配送间隔延长了,但本钱反而更高了。传统仓储发货形式为“仓-家”,而新批发门店的链条为“仓-店-家”,将传统链条一分为二并添加一个直达环节,依据物流边沿本钱递加的原理,后者本钱要高很多。

线下店的“天花板”

虽然不断在盈余,但不能说盈余就一定不是好生意。

以前文提到的那家新批发样板店为例,该店的营收和订单量在逐月上升,每月营业支出逐步波动在2500万元左右,每日订单量波动在1万左右,净利润逐步转正,并且在折旧分摊逐步被浓缩后利润会越来越好。但在业绩波动的同时“天花板”似乎曾经显现。

资深批发人士对界面新闻记者表示,这种店的成熟期是2-3年,但绝对于电商,线下店由于物理地位的限制只能掩盖周边数公里的范围,一旦线下浸透到达一定水平就饱和了,即所谓的“天花板”。“如今这家店线下浸透率和APP装机率曾经很高了,该掩盖的都掩盖了,难道让大爷大妈也下个APP吗?”

线上和线下结合的形式有其自然的“天花板”,这种“四不像”形式让其不管在线上或是线下的竞争中都暴显露短板。

与纯线上电商相比,实体空间包括购物场地和仓储面积的限制招致商品品类(SKU)无限、接待才能无限、处置订单量无限、掩盖范围无限,还要付出昂扬的郊区店铺租金,每个月该店的租金本钱为一百万左右。本钱高、流量无限制,招致无法与其他纯线上的竞争对手竞争。

此外,消费者线上对即时配送的需求还集中在饮食等刚需范畴,其他品类很难有新的增量。“从刚需生鲜起家是对的,但其他东西消费者没有那么急了,不一定要30分钟到,一个便当店就满足简直一切需求了。”上述批发业内人士表示。

为了打破门店的“天花板”,诸如盒马都在做出各种尝试。包括上线“盒马云超”、上线“明日达”直接从仓库发货,都是为了添加SKU数量、延伸品类、扩展掩盖范围。如今,新批发门店正在打破已经引以为豪的“前店后仓”形式,将来更多的货物将从仓库收回,而不是门店,由于门店放不了那么多货了。

在逐步成熟的进程中,大面积开店的新批发门店不只要拖着繁重的物流本钱包袱,还要面临其他竞争对手的竞争,将来的路并不好走。

总结来看,新批发带来了线下流量、晋级了用户体验,但随之发生的额定物流本钱比想象中高得多,超额本钱使其比传统批发业的回收期要长得多,这是众多传统商超至今还未大规模投入的缘由:“只要马云能做得了”。

批发商的纠结

新批发带来的昂扬物流本钱,异样折磨着被电商推着转型的传统商家们。

“新批发让商家进入‘继续投入和报答迟缓’的阶段,马云说让我们游过这片海那边就是乐园,但马云是带氧气的。”作为一个老批发人,来伊份物流总监黄雷并不喜欢“新批发”推翻现状的说法。

黄雷以为,明天的线上线下打通,是技术延伸让消费场景数字化、碎片化。作为一个批发企业的物流担任人,他对新批发的态度是警觉的,他更关怀本人的存亡:“如今不是线下流量干涸,是全体流量干涸。批发的基本是销售和利润,假如地道讲客户体验,那是耍流氓,由于体验是无尽头的。”

往年,来伊份参加了美团简单来说,创业有四步:一创意、二技术、三产品、四市场。对于停留在‘创意’阶段的团队,你们的难点不在于找钱,而在于找人。”结合自身微软背景及创业经验。外卖、京东到家等平台,但他表示,对此来伊份还是非常慎重,边探索边尝试。

在他看来,线上下的打通并不是想象中那么复杂,一方面,两者的本钱不分歧,绝对于传统的电商物流,即时配送到家的物流本钱更高:普通快递的本钱是3公斤以内5元发全国,这个价钱普遍低于一单即时配送的费用。

历来伊份的理论来看,算上领取给平台的渠道本钱和配送本钱,线上订单的利润远远低于纯线下门店订单每单的净利润,只意味着需求平常数倍的流量才干到达线下的利润,但线上平台没有带来更多的新流量:“竞争对手也在线上,只是原来线下的流量流向线上。”

来伊份的品类特征并不合适做O2O。其原来在线下社区的浸透率曾经很高:均匀每平方公里便有一家店,掩盖7000-8000千户人家,每家店每个月大约有2000个左右的忠实客户。这意味着新的增量空间并不分明。

“假如要把消费场景和数据完全打通,没有成功的模型发现增量空间,是很容易失败的:要想好打通之后引入哪些新的流量,新的增长空间在哪里。”黄雷说。显然这个话题曾经超越新批发概念的范围。

关于品牌商来说,新批发的概念并不新,但的确是处理库存的好方法,具有极大的想象空间,但如今“电商主导”的属性让其变得鸡肋。

“在服装行业,最大的成绩是库存。”服饰行业从业者阿余对界面新闻记者表示,“比方我身上穿的这件衬衫,一共有四个颜色,四个尺码,那就是16个SKU。”SKU单一招致服装行业的库存极浅,如何合理分配库存是服装企业的关键成绩。而线上线下的库存打通,可以无效缓解库存压力、降低本钱。

但他指的是整个分销体系的打通和变革,需求品牌商将一切网店和实体店SaaS化、平台化,整合各个渠道的库存完成极高的活动性,才干真正降低本钱。而不是如今针对某一平台的打通,这将消耗众多精神,但报答微乎其微。

阿余以为,线上下的打通应该由品牌商主导,而不是电商平台主导,电商的参与反而让库存丧失活动性。这触及到中国的批发商在电商平台面前的位置和话语权,异样超出了新批发概念的范围。

出于包括物流本钱在内的投入产出比的思索,大局部商家关于新批发或许无界批发还是持慎重态度。由于觉得它并缺乏够“新”,单纯消费场景的变化、物流方式的改动还并缺乏以感动商家,其能带来的新增量不够,久远优势并未表现。

即时物流不能再快了

物流配送的便当、时效性,是新批发体系的重要环节。

电商的推进、商家的摩拳擦掌,同城流量的迸发使即时物流市场繁华特殊。比方:京东物流和菜鸟坐拥前端优势展开正面竞争;点我达、达达等众包物流搭上电商的顺风车;顺丰、圆通、韵达、中通都已参与其中欲分一杯羹;老牌玩家饿了么和美团的物流团队独立对外输入效劳。

但从现状来看,即时物流的速度曾经到了高峰。

4月9日,京东物流正式推出“闪电送”时效产品体系,从经典的次日达变为一小时内的即时配送。物流协作同伴达达为京东搭建前置仓、沃尔玛的门店作为京东超市的前置仓,用户在京东下单就近沃尔玛门店停止送货。随后,4月10日,菜鸟宣布与母婴连锁商城“乐友”完成线上线下的订单和库存打通。

京东的线下规划还包括,7FRESH、京东之家、京东专卖店、京东汇、京东便当店等,京东称京东配送网点和便民点在内的数十万线下门店及末端效劳网点也可以变身为前置仓库和批发终端。

京东的“无界批发”效劳的第一个商家也是屈臣氏:屈臣氏将陆续在全国40个城市超越1600家门店和京东物流达成协作,由达达配送员提供“闪电送”效劳。而在往年1月10日,天猫与菜鸟异样宣布为屈臣氏提供门店发货的“定时达”效劳,物流提供方为众包物流“点我达”。

菜鸟新批发物流担任人李望中在承受界面记者采访时表示,目前菜鸟新批发业务次要是服饰和快消品,将来还会拓展到医药安康范畴。他表示,传统的批发商线上线下是割裂的,新批发将商家线上下门店的销售、绩效打通,商家的接入本钱是蛮高的。但新批发将无效增加备货量,降低淡季压力。

点我达和达达都是众包物流效劳商,其中点我达取得了饿了么的投资,是饿了么最大的众包物流提供商,也是菜鸟的众包物流协作同伴,而达达已于2016年与京东到家兼并。

此外,拥有外卖配送队伍的美团外卖也在停止尝试:不久前,用户在群众点评上的购置海澜之家产品可完成一小时之内送达,将其线下门店作为前置仓,由美团外卖配送。目前该项目在北京、上海和全国抢手城市停止试运营。

各方在抢夺客户,但作为传统当日达的京东要依托达达,作为平台的菜鸟要整合落地配公司。李望中称,以新批发为切口,将来菜鸟还会接入全托管形式,不论是抵达门店、仓还是消费者,都由菜鸟来担任。他还表示,今后不扫除与饿了么协作,整合、复用单方运力。

从去年开端,顺丰等快递公司都开端规划同城配,圆通甚至树立直营网络提供同城配送效劳,随后韵达、中通纷繁参加。往年初,圆通甚至入股点我达,传统快递公司对同城物流的注重度可见一斑。

中国即时配送市场的开展以2011年人人快递成立为终点,2015年受害于下游外卖平台疯狂扩张带来高速开展。随后,各个外卖平台开端自建配送体系,蜂鸟配送、美团众包、百度骑士纷繁降生。

经过2-3年高速增长后,市场逐步趋于感性,饿了么收买百度外卖并将百度骑士归入蜂鸟配送队伍,目前市场出现蜂鸟、美团和达达三足鼎立态势。

与普通快递不同,即时配送需求在较短的工夫内同时完成高频率的取件和派件任务,且大都采用专人直送形式。由于短链操作,即时配送的本钱要比普通快递高。

以外卖业务为例,依据美团众包App数据显示,目前美团外卖每派送一单,平台均匀补贴骑手3元。艾媒征询的数据显示,目前即时配送行业日均订单大约1500万,思索到其它平台补贴力度低于美团以及非外卖订单的要素,即时配送行业日均补贴金额在千万级。

即时物流“野蛮创新”式的拼速度,也随着阿里低价收买饿了么抵达高峰。一位资深从业者打了个比喻,“如今即时物流市场曾经是垄断格式,在享用着廉价休息力和法律边缘的红利,曾经到高峰了,不能再快了。两个红灯就延误了,再快就闯红灯了。”

(文中阿申、阿余为化名)