上个月马云刚去了趟央行总部,听说汇报了包括“断直连”等多项监管规则的落实进度,看来这次沟通效果明显,5 月 11 日,领取宝宣布接入网联。

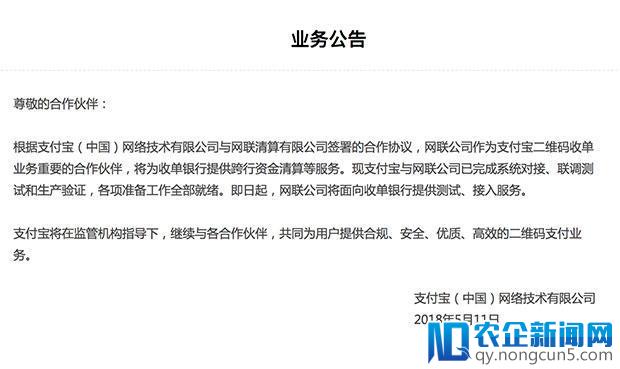

领取宝在 公告 中宣布已与网联签署协作协议,后者将作为领取宝二维码收单业务的重要协作同伴,为收单银行提供跨行资金清算等效劳。

目前单方已完成零碎对接和调试任务,即日起网联将向收单行提供测试、接入效劳。

领取宝相关担任人表示,这一协作只是买卖链路的改动,对用户和商户的运用体验不会形成任何影响。

央行与第三方领取机构的博弈

网联是由央行牵头设立的线上领取清算平台,于 2017 年 3 月 31 日启动试运转,也被称为“线上版银联”,即只做清算业务,不触及领取。

成立网联的目的次要有两个,一是打破第三方领取机构与银行的直连形式,即领取宝、微信领取等平台上的买卖必需经过网联清算,有助于央行掌握资金意向,堵住以往因第三方领取机构直联银行构成的监管破绽,如赌博、贩毒、洗钱等合法资金转让行为,将失掉无效遏制。

二是为了备付金的一致托管。备付金就是我们平常在网上买卖时领取出去,但还没有实践打到收款方账户上的钱,这笔暂时寄存在买卖平台上的资金,就可以被领取机构用于投资理财等,赚取额定的收益。

由于背靠着淘宝天猫,领取宝每年仅备付金的收益,就是一笔不小的数目。而接入网联后,备付金就将由网联接收,这大约也是领取宝积极性不高的缘由之一。

网联取代直接形式后,受影响的不只是第三方领取机构的利益,也动到了银行的奶酪,例如在手续费收取方面话语权的丧失等,此外也有对网联带来的运营本钱下跌能否会被转嫁给用户的担忧等,我们在 《收编领取宝、财付通,央行的“网联”动了谁的奶酪?》 一文中有详细谈到。

正是由于有各种利益上的考量,第三方领取机构对网联的态度就很暧昧了。

依据网联 4 月发布的数据,在网关领取环节“无直连业务”中,商业银行曾经到达 73.38%,而领取机构这一数据仅为 5 家,占比 4.35%,尚有 110 家银行、6 家领取机构未接入网联平台。

依据央行的要求,在 2018 年 6 月以前,一切领取机构都要接入网联,微信在往年 3 月底曾经完成了与网联的对不知道从何时开始,个人信用渗透到生活的方方面面。图书、数码产品免押金借用,办理签证无需银行流水证明,甚至租车住酒店都不需要交付押金……接,大限在即,第三方领取规模最大的领取宝却不断没有动态,央行自然坐不住了。

4 月 26 日,在《中国领取清算行业运转报告(2018)》发布会上,中国人民银行领取司副司长樊爽文就不客气地指出:

领取机构不要想法设法去忽视规则,特别是市场上一些大的机构,不能以为本人大而不能倒、大而不能管,对本人有利的(规则)就恪守,对需求调整的就不能执行。

而之后有知情人士泄漏,4 月 28 日马云带着蚂蚁金服两位高管去了北京,与央行指导停止沟通。

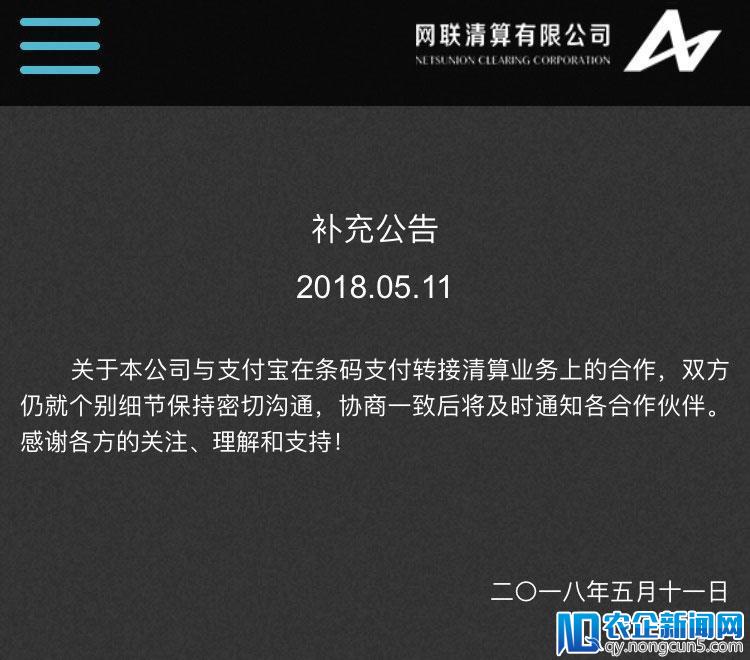

但令人在意的是,网联本来在 11 日也发布了与领取宝协作的公告,但随后将公告撤下,改换为补充公告,称“单方仍就一般细节坚持亲密沟通,协商分歧后将及时告诉各协作同伴。”

题图来自: 蚂蚁金服