2017年的汽车市场,属于新动力,纯电动、油电混动、插电混动以及燃料电池等多种新动力车都获得了很大水平的提高。特斯拉作为新动力行业的龙头老大,在2017年也是风生水起,但是离开2018年,特斯拉却频频被传堕入危机。

4月1日哲人节,有着“理想版钢铁侠”外号的特斯拉CEO马斯克发了一条推特:“特斯拉曾经完全破产,破产到你无法想象的境地。”他以这样自嘲的方式,回击了各界关于特斯拉运营情况的质疑。

但是,关于特斯拉运营情况的讨论却并未终止。此刻,深陷危机的特斯拉,真是离破产最近的一次了吗?

特斯拉——不烧油 烧钱!

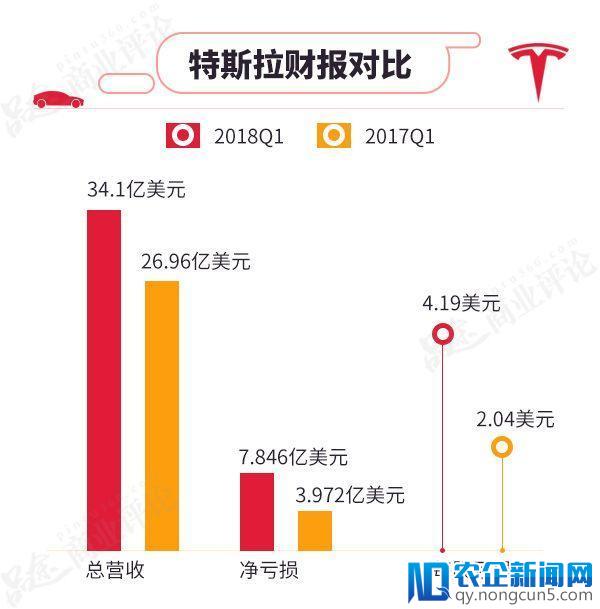

依据特斯拉2018年第一季度的财报显示,公司1-3月总营收为34.1亿美元,净盈余为7.846亿美元,每股盈余为4.19美元;比照去年同期,其总营收为26.96亿美元,净盈余为3.972亿美元,每股盈余为2.04美元。

如此看来,除了营收同比下跌之外,其他方面都呈现了好转,对特斯拉而言,这份成果单相对算不上亮眼。

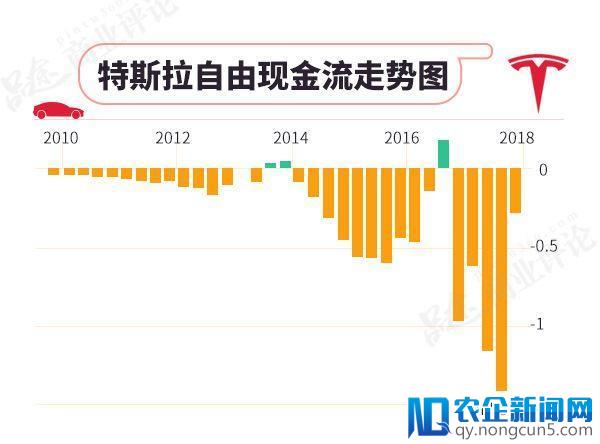

同时,特斯拉的现金流曾经呈现延续5个月的负增长,并且在将来一年,还将有12亿美元的债权将要到期。如今的特斯拉,每分钟的破费都要超越6500美元,虽然CEO马斯克一再重申特斯拉没有融资方案,但实践状况没有那么悲观,以如此的规模持续烧钱的话,假如没有新的资金注入,能够特斯拉撑不过往年。

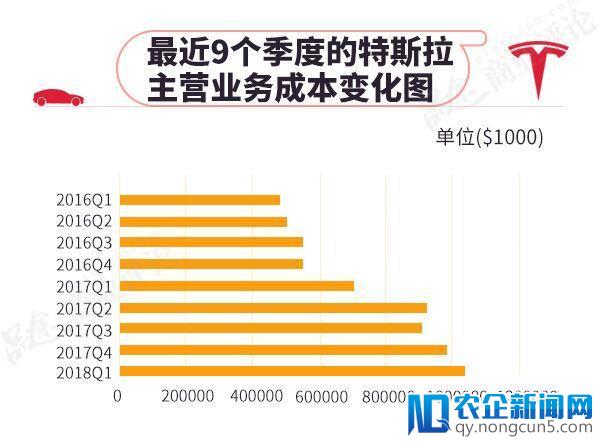

2016年一季度的时分,特斯拉的主营业务本钱尚为5.07亿美元,并在随后几个季度维持了颠簸的增幅,直到2016年第四季度,这一目标骤增至7.02亿美元,到2017年第一季度,又增长到9.26亿美元。在最新的财报中,这一目标则曾经到达了10.54亿美元,这相当于每天烧钱超越1171万美元,创下了历史新高。

钱花哪儿了?究竟要不要融资?

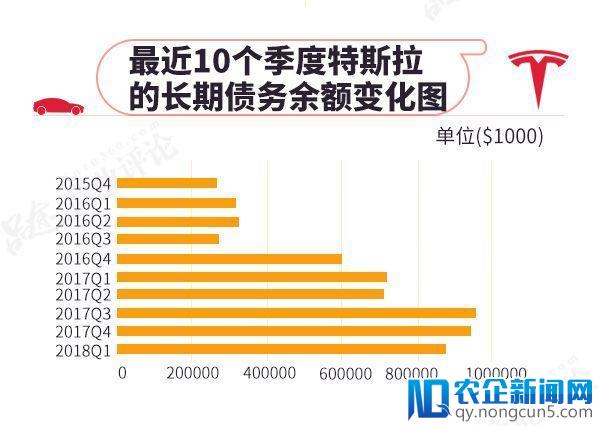

如此高的烧钱规模,不由让人猎奇,这么多钱究竟花在哪里了?债权方面,特斯拉在2016年同期的临时债权余额为31.20亿美元,在2017年一季度骤增至71.59亿美元,并且在2017年的第三季度到达历史最高点95.84亿美元,但是在本次财报中,失掉了相应的缓解,回落到87.64亿美元。2016年同期,特斯拉的总债权与总资产的比例为88.98%,本次财报中,这一比例为79.02%。

为了进步Model 3的产量,特斯拉在消费Model 3的美国加州Fremont工厂和超级电池工厂1号继续投入资金。并且为了工厂可以24小时开工,添加员工、领取加班费等都会添加本钱。

电池,也是一大烧钱之处。目前,特斯拉继续盈余,但是其电池供给商却利润丰厚,比方,松下在作为特斯拉独一电池供给商的阶段,至多要拿走一半以上的利润。以Model S为例,其售价85070美元,但是电池的本钱就高达35360美元,曾经将近售价的一半,这也是特斯拉不断处于盈余的一大症结。

另一方面,继续的人才流失,也使得特斯拉的处境不那么阴暗,由于近期特斯拉的自动驾驶频繁呈现事故,担任自动驾驶的“芯片大神”JimKeller在第一季度分开了公司,他在业界的位置十分高,也对特斯拉的自动驾驶技术有着不可磨灭的功绩。

除此之外,首席财务官EricBranderiz、财务副总裁Susan Repo、全球销售和效劳担任人Jon McNeil等均先后离任,填补这些高管席位,都需求付出不菲的佣金。

关于融资这个话题,曾经有多位剖析师地下表达过特斯拉急需融资的观念,但是CEO马斯克似乎并不为所动,他信誓旦旦的以为特斯拉将在第三季度和第四季度发生盈利和正现金流。

但其实马斯克的不知道从何时开始,个人信用渗透到生活的方方面面。图书、数码产品免押金借用,办理签证无需银行流水证明,甚至租车住酒店都不需要交付押金……这番话在2016年时就曾说过,但是两年工夫过来了,特斯拉依然没有盈利的迹象,甚至自2010年IPO之后,特斯拉一直没有尝过到“赚钱”的味道。

产能之殇

产能低下,这恐怕是目前最让马斯克头疼的事了。在财报发布后的电话会议中,由于被问到有关Model 3的产能状况,马斯克直接切断了与初级剖析师托尼·萨科纳吉的电话,这直接招致特斯拉的股价在盘后买卖中一度下跌超越6%。

自特斯拉Model 3宣布量产以来,剖析师、投资者和消费者都十分关怀其产能成绩,但马斯克的自信让他一次又一次的食言,Model 3的交付日期曾经延续跳票。

方案总是美妙的,2017年底,特斯拉给本人定的目的是在2018年第一季度末完成周产2500辆Model 3,并于第二季度末将这一目的提升至周产5000辆。

但实践状况是什么呢?往年一季度,特斯拉共消费了9766辆Model 3;在一季度的最初一周中,Model 3的产量为2020辆。截至第一季度末,尚未交付的Model 3订单总量依旧超越45万辆。

产能的成绩与预期相距甚远,并且无法失掉彻底处理,这也使得投行和机构不时下调特斯拉的评级,给特斯拉带来了很大压力,由于评级直接关系到特斯拉还能不能在市场上融到钱。

客户更是刻不容缓,现在开放Model 3预售时,只需求交付1000美元的定金,定金的数额在2017年底曾经到达了惊人的8.54亿美元。产能成绩处理不好,特斯拉的违约风险也在添加。

马斯克仍然自信,以为找到了产能低下的症结。其一是过火依赖 自动化 而低估了人工的效率。此前特斯拉都是采用机器,有些工序应用机器也的确进步了效率和精准度,但是不可否认的是,机器不是万能的,有些工序人的 操作 会比机器更灵敏,假如这些适用人工的活儿却用机器来干,就会形成某几道工序总是在拖后腿,拖累了全体进度。所以马斯克会重新考量,保持此前全部自动化的想法。

其二则是供给商太多。特斯拉还属于比拟新的物种,所以不能像传统车厂那样拥有本人的零件配饰消费线,也没有临时协作的供给商。所以才会呈现质量难以保证、不合格率偏高的成绩。

对此马斯克的应对办法将是重组公司、增添第三方供给商、更多树立属于本人的产品线。前文提到的估计Model 3 的产能在下半年能进步到每周5000辆,并在三四季度开端盈利,底气就来源于此。

中国会是救世主吗?

中国市场向来是兵家必争之地,特斯拉自然也不会保持这块肥肉,鉴于特斯拉在中国的表现,估计将来中国将成为特斯拉的最大市场。2017年特斯拉在中国市场共售出14883辆电动车,在中国电动车市场占据了3%的份额,排名市场第十。2017年来自中国市场的营收占到特斯拉总营收的大约17%。

2016年中国汽车市场总销售量达2430万辆,而美国汽车市场年销量最高只要1700万辆,中国对奢华车的需求十分可观。在财报会议中,马斯克也宣布了将在中国建厂的音讯,往年四季度前将发布第二座超级工厂的相关事宜,这一工厂将建在中国,将来一切的超级工厂除了造电池外,都会统筹汽车制造。

在中国建厂,可以说是特斯拉摆脱内忧内乱窘境的最佳办法了。目前国际的大少数出口汽车品牌,都是以合资的方式停止的,但是关于特斯拉来说,这种分享中心技术和利润的“中国规矩”并不令其 称心 ,这也是为什么特斯拉在中国建厂的音讯一拖再拖的缘由。

但随着发改委放宽汽车行业的外资股份比例限制工夫表,其中新动力汽车外资股比限制将于往年取消,意味着,本国车企只能以合资方式进入中国的时代行将完毕。

这对特斯拉来说相对是个好音讯,假如工厂落地,那么特斯拉将成为中国史上第一个独资建厂的本国车企。马斯克关于中国市场的迫切需求是可想而知的,关于曾经是迫在眉睫的特斯拉来说,赶忙抓住中国这根救命稻草,才是燃眉之急。

结语

从消费一款车,到量产一款车,再到大规模量产一系列车型,是一件很难的事,曾经成立15年的特斯拉,目前在市场上投放了4款车,逐步理顺了供给链体系,但前路仍然充溢荆棘和应战,资金成绩只是一方面,更难的是对供给链的掌握、对消费制造流程的了解,以及对消费节拍的把控。

在特斯拉的产能和电池等短板成绩没有彻底处理之前,能与其抗衡的对手却越来越多。在这场由特斯拉引领的革新里,群众、宝马、福特、丰田等传统巨头们都已悉数到位,曾经走出了新动力的第一步,接上去,就是要与特斯拉正面对决了。

虽然特斯拉仍然是新动力汽车行业的标杆,但不可否认,特斯拉将变得不再那么无独有偶,此刻,它曾经从攻擂方变成了守擂方,并面临着随时被赶超的危机。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】