继往年3月汇丰银行宣布行将停止实时买卖的区块链测试之后,近日终于迈出关键一步。

本周一, 汇丰 宣布应用区块链技术完成全球首笔贸易融资。该行与荷兰国际协作,经过R3的散布式账本平台Corda,成功为食品和农业巨头嘉吉集团(Cargill)的一笔从阿根廷出口到马来西亚的大豆货物买卖提供了信誉证。

汇丰这次将区块链技术使用于贸易结算中,不只完成了无纸化,且大大延长买卖工夫,将是银行进步效率、增加数万亿美元国际贸易融资失误的严重举措。英国《金融时报》对此评论,其将对9万亿美元规模的贸易金融行业构成宏大冲击。

全球各银行、金融机构减速区块链落地

现实上,这并非银行在“区块链+贸易融资”的初次尝试。2016年9月,英国巴克莱银行率先应用区块链技术完成 全球首笔出口贸易结算买卖 。该笔贸易金额为10万美元,出口商品是爱来兰农场出产的芝士和黄油,出口商则是位于离岸群岛塞舌尔的贸易商Seychelles Trading Company。借助区块链技术提供的记账和买卖处置零碎,这次结算仅用了不到4小时。

不过,这次巴克莱本质上是应用区块链技术完成信誉证下的电子交单,而开证、审单、融资、提货等与传统流程分歧,相较而言汇丰瞄准的则是贸易融资的更大市场。

除上述两家银行外,全球各金融机构也都陆续开端了区块链贸易融资平台的建立,以及停止相关业务的落地和扩展:

-

去年10月,IBM与多个国度的银行机构协作开发区块链贸易融资平台Batavia,协助银行及其客户将目前手动的纸质贸易融资流程自动化。

-

往年2月,R3与贸易融资技术供给商 TradeIX 及一些次要银行地下表示,其协作开发的 Marco Polo 贸易融资平台曾经进入试点阶段。

-

往年3月,9家马来西亚银行则结合宣布,正应用区块链技术研发贸易融资使用顺序。

-

...

虽然区块链降生时日不短,但直至近两年才由于炒币和ICO热潮为众人知晓。特别是近一年工夫,一向慎重的金融机构纷繁上马进场、陆续发布基于区块链技术在贸易融资范畴的研发和使用意向。

被区块链赋能的贸易融资,终究拥有哪些使用潜能,致使于这些金融机构纷繁投身至此? 一位拥有10余年金融从业经历的行业人士通知雷锋网AI金融评论,这与贸易融资行业特性有直接关联。

贸易融资范畴痛点淤积

雷锋网理解到,贸易融资是银行对公业务的次要板块,是在商品买卖中,银行运用构造性短期融资工具,基于商品买卖中的存货、预付款、应收账款等资产的融资。

因其自偿性特点,每一笔贸易融资业务都必需严厉核定各项业务凭据,做好客户的各项资信调查。假如是在货物贸易下,还需理解市场、运输、贮存等状况。同时,贸易融资普遍存在单笔金额较小,而总笔数较多的特点。银行相关部门,如信誉证、风控等在操持这些业务时,上至各种环节,往往都需求“人”来停止情报材料的搜集、比对、盖章和审核。

这些在实践操作中都相当繁琐。通常一笔买卖上去,往往需求破费7到10天的工夫。特别是出口单据等都需求邮寄的方式在进出口单方的银行和客户之间停止传递。除了中途有丢件风险外,贸易单据造假也时有发作,处置工夫上有时甚至长达1个月。整个进程,不只工夫本钱昂扬,而且也发生了极大的纸质化负累。

但是,假如将区块链这种具有地下通明、不可窜改、散布式账本的技术使用于贸易融资结算中,出口商、出口商、银行各方之间就能将以往需求纸质传递的单据,如出口单据等副本单据经过区块链技术完成加密电子传递。这样一来,就能处理该行业本来存在的诸多成绩。

贸易融资使用区块链可谓“绝配”

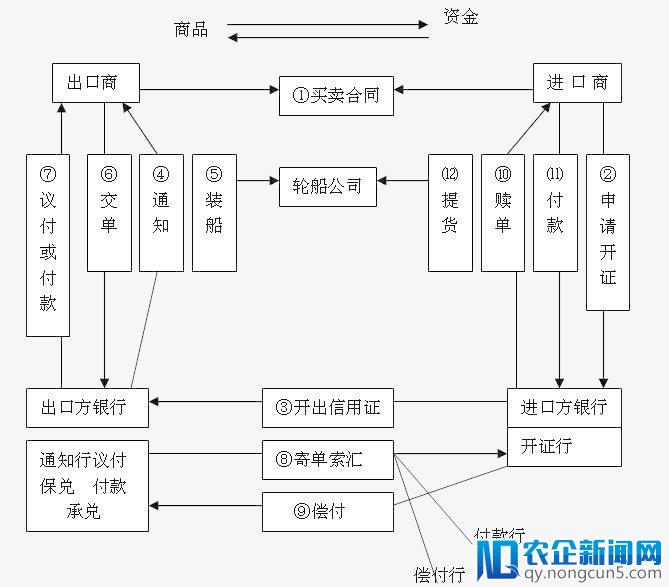

过来,在国际贸易中,贸易融资次要以信誉证的方式停止。据雷锋网AI金融评论理解,信誉证指的是银行依据出口方(买方)的恳求,开给出口人(卖方)的一种保证承当领取货款责任的书面凭证。在信誉证体系内,银行受权出口人在契合信誉证所规则的条件下,以该行或指定的银行为付款人,开具不得超越规则金额的汇票,并按规则随附装运单据,按期在指定地点收取货款。

信誉证业务流程

换个角度来了解,信誉证体系相当于国际贸易中的“领取宝”,以第三方的方式来保证买卖单方的利益。而与“领取宝”不同的是,买家在开立信誉证时并不一定需求向开证行领取全款,往往只需在开证行存入一定保证金即可,而开证行与承兑行、承兑行与卖家之间也是一种信誉关系,即:

-

承兑行向卖家保证,如卖家提供契合信誉证要求的单据,承兑即将按信誉证规则停止领取、承兑或议付;

-

开证行向承兑行保证,在收到单据及索汇告诉后会将款项偿付给承兑行;

-

买家向开证行保证,在取得卖家发货后的全套单据后保证向开证行付款。

也就是说,信誉证的中心是“信誉”,而区块链的不可窜改、可追溯的特点,尤其合适协助买家、买家、银行之间树立信任。

更妙的一点是, 区块链在许多传统业务中“无法保证数据源头造假”的痛点,在信誉证买卖中并不存在 ——信誉证强调的是单单相符、单证相符,而单货不符的成绩,在国际贸易中曾经构成了一套成熟无效的控制措施,更多的是经过验货证明、C/O、海关反省等强迫方式来停止保证,银行在汇兑进程中是“对单不对货”,只需提供了契合信誉证要求的单据,且各单据间没有自相矛盾,买家就能拿到货款。

区块链与信誉证结算存在的极大互补性,也正是区块链得以首先落地贸易融资等银行业务并失掉迸发的缘由。 经过区块链的电子化处置,可以无效处理传统纸质文件买卖中存在的大少数痛点,进步单据流转速度和提升效率。拿这次汇丰完成的买卖来说,在详细操作上,汇丰将买卖单方提供的信誉证,存储在corda散布式账本中,只要有权拜访零碎的人才干看到这笔买卖的各项信息。这在很大水平上可防止重要文件造假,从而解除各参与方的信任危机。

根据区块链贸易融资平台的设立规则,其涵盖的贷前调查、贷中审核、贷后管理等一切与贸易相关的流程,从发放信誉证到提供买卖文件,都完全经过运用区块链技术完成加密电子传递,并借助智能合约这一工具推进买卖的疾速执行,从而极大地简化流程,增加人力休息所需的工夫、进步效率。

区块链:贸易融资创新新出口

经过二十多年的开展,银行在贸易融资范畴曾经开展了许多产品,如对外贸易有出口打包存款、福费廷、出口信誉证等,内贸贸易融资产品则有国际信誉证开证、买方押汇、国际证福费廷等等。而近年来国际贸易结算方式也在发作变化,信誉证运用比率逐渐下降,保理、福费廷等业务开端低头。

在区块链成为当下热潮的环境下,随着各银行机构纷繁应用该技术开展与贸易融资的结合点。 截至目前,信誉证、国际保理、福费廷等已成为区块链在贸易融资范畴失掉最快停顿的几大场景。

以福费廷为例,它是信誉证结算的延伸:在福费廷业务中,由卖家把由买家承兑、银行担保的远期信誉证以贴息的方式,无追索权地售予所在银行或金融公司,提早获得货款的一种业务。在此进程中,卖家在取得出口融资的同时也躲避了远期收汇及汇率和风险;对买家来说,经过这一方式可以取得远期信誉证承兑的账期;对议付行来说,在开证行承诺承兑后,债权人也从买家转变为开证行,其承当的风险也从企业授信风险降低为银行同业授信风险。相似信誉证结算,在引入区块链后,银行可以无效应用不可窜改、可追溯的特性来提升效率和控制风险。

绝对于福费廷这种基于信誉证的贸易融资方式,国际保理则更进一步:这一方式又被称为承购应收账款,指在以商业信誉出口货物时(普通以D/A为付款方式),卖家交货后把应收账款的发票和装运单据转让给保理商,即可获得大局部应收存款,而买家不高端智能装备、新一代信息技术、新能源、新材料、新制造、新零售、新技术、生物制药等新的产业集群正在迸发活力;创新驱动、科技支撑、知识产权转化、技术转移等新的动能正在超越旧的动力,新经济成为支撑经济发展的重要力量。付或逾期付款的责任由保理商承当。绝对于之前普通卖家承受的D/P的付款方式,D/A的付款方式对买家更有利;而对卖家来说,由于有保理商承当第一付款责任,买家不付款的风险转移给了保理商,卖家可以将客户群体扩展到以D/A领取的客户并尽快回笼货款,有利于进一步扩展消费。

从上述使用看,区块链最大的作用是可以无效处理“信任”成绩,在此之外,在一个有多个买家、买家、银行参与的区块链贸易融资平台上,银行可以无效自创之前难以取得的买卖记载停止授信参考,支持买卖、融资、结算、存款、仓储、物流等海量信息的捕获、零碎剖析和互动,进步单据流转的速度,加强贸易融资资产的活动性。甚至进一步, 在区块链处理了国际贸易买卖环节的信任成绩后,当中触及的资产可以再进一步停止包装和买卖,进一步扩展到供给链金融范畴,从而发生新的创新性金融产品 。

简化流程、提升效率 vs 隐私、本钱

虽然如此,但仅就现阶段而言,将区块链技术使用于贸易融资范畴仍然存在诸多成绩。摆在最后方的当属以下两个:

-

区块链停止数据分发任务所包括的数据隐私成绩;

-

金融机构在贸易融资环节采用区块链技术存在后期本钱昂扬成绩;

首先从第一点来看,区块链技术由于具有去中心化、不可窜改、可追溯、信任、可编程的特性,一方面在处理贸易融资范畴存在效率低、单据造假等痛点的同时,也由于其本来停止数据分发任务而存在数据隐私成绩,成为参与方绕不开的难题。

如IT征询与外包公司文思海辉项目总监彭自顺在一篇文章中指出,当区块链网络内只要出口商A1、出口商Z1、开证行B1、告诉行C1时,其数据在上述四者之间共享是各参与方都可承受的。但是,一旦一个或多个参与方同时扩展至少家时,即出口商(A1、A2、A3),出口商(Z1、Z2、Z3),开证行(B1、B2、B3),告诉行(C1、C2、C3) ,此时出口商A1相对不会允许将自已的商业数据以任何方式让A2、A3及其关联同伴看到;同理,出口商、开证行、告诉行也是如此。

这样一来,区块链技术在应用电子加密方式减速贸易买卖的同时,也必需均衡好数据共享与隐私之间的关系。

而关于第二点,也是各银行及金融机构落地域块链贸易融资使用面临的一大应战之一。 据前文提及的金融业从业人士向雷锋网 (大众号:雷锋网) AI金融评论反映,虽然目前银行对简化流程的需求很大,但在新技术的改造下,现有的领取或结算方式并不会被马上替代,很大水平上就在于银行自身承当着高本钱的压力。

「拿银行的信誉证和福费廷这两种产品来说,普通要金额比拟大,银行才会思索采用区块链这种新技术,这样银行节省的资金才干掩盖技术使用的本钱。」她说,「假如对外贸易的信誉证或保理只是小金额的单子,银行直接采用普通的技术零碎来支持就可。」

结语

总的来说,虽然出路漫漫,但区块链使用于贸易融资依然是一件极具想象空间的事情,甚至可以说, 区块链的使用能够会是国际贸易在流通方式上有史以来最大的创新 。将来,随着各金融机构、企业纷繁投身至此,必将继续推进该范畴新金融性创新产品的使用和普及。

从目前各银行的停顿来看,联盟链正在成为将来的区块链贸易融资平台的最佳选择。可以预见,第一个推出区块链贸易融资平台业务的银行先发优势并不大,如今的区块链更多的是扮演“赋能”和进步效率的角色,而在这一技术成熟、能为银行和进出口商普遍承受、并发生新的贸易融资产品呈现的时分,才是这个市场真正迸发的时分,而届时在这个9万亿美元的贸易融资市场里,各金融机构经过区块链技术在第一波红利中能吃到多少,就各凭各家本领了。

相关文章:

深耕两年,汇丰完成全球首笔基于区块链的贸易融资买卖

汇丰银行行将启动区块链试点项目,支持实时买卖

美银、汇丰地下区块链项目,金融业概念验证研讨从实际到理论

。