【猎云网(微信号:

ilieyun

)北京】5月16日报道

近日,玖富集团旗下大连火眼征信管理无限公司(下称“玖富火眼”)与稠州银行达成战略协作,单方将在智能信贷及风控范畴展开深化协作。

据悉,玖富火眼将向稠州银行提供一套风控科技SaaS平台,结合稠州银行业务需求和创新方向其输入业务、技术、模型、数据及提供运营支持。

李开复说过:“人工智能最好的使用范畴之一是金融范畴,由于金融范畴是独一纯数字范畴。”

随着大数据、云计算、人工智能、区块链为代表的新兴技术被认可,以及数据在风控上的重要性,使得智能风控简直成了金融科技公司的“标配”。

自主研发创新打造智能风控产品

在2017年前后,许多互联网金融公司向金融科技公司过渡,以互联网金融出身的金融科技公司,其金融业务遭到强监管限制,但其本身的数据积聚、用户体量以及其经过实战的风控零碎却存在着宏大的应用价值,特别是体量较大的集团公司,规划智能风控并展开协作成为其转型或开展的重点方向。

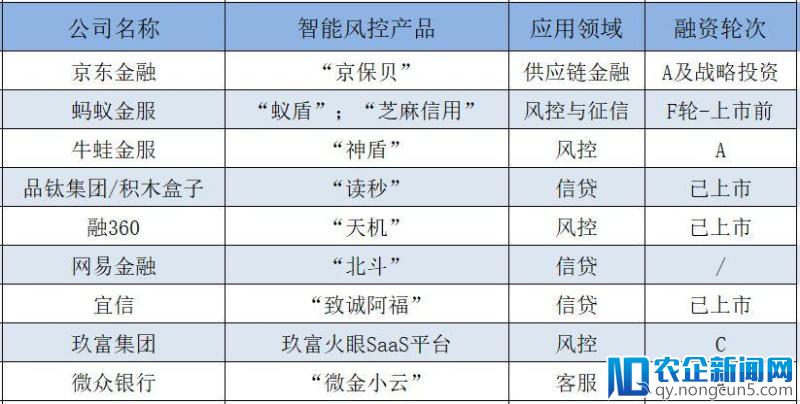

触及智能风控产品的公司根本分为三类:研发自用型、纯技术输入型以及混合型。

依据网络地下信息,清点了一些公司规模较大、有智能风控产品的互联网金融公司(不包括研发自用型)。

在这些公司打造的智能风控产品中,以玖富集团为例,其玖富火眼风控科技SaaS平台属于纯技术输入类型。

玖富火眼成立于2016年7月,是一家创新型智能信贷、风控处理方案效劳商,努力于运用人工智能、大数据、云计算等新技术,协助银行、消费金融公司、互联网金融公司、小贷公司、信托、保险等金融及类金融机构辨认信誉和金融风险,并为其提供集业务征询、结合建模、软件零碎和数据效劳风控处理方案,以及资金、资产对接效劳。

在软件产品上,玖富火眼的人工智能平台、智能决策引擎、反欺诈任务台、设备指纹、知识图谱、散布式爬虫、大数据平台、企业征信零碎、智能网贷平台、云效劳管理平台、风险集市等11大中心产品均已取得软件著作权。人工智能、知识图谱等相关模型、算法已请求专利。

在研发上,火眼科技自主研发组合模型,综合人工智能模型和传通通计剖析模型的优势,辨认精度比基于逻辑回归的模型高近1倍,同时具有很好的可解释性和波动性。并可完成模型的自动树立、自动部署、多模型并发执行、自动监控、自动更新。玖富火眼团队临时从事人工智能与传通通计剖析、专家模型的组合模型研发。

随着金融机构信贷业务的不时展开,其模型会越来越多,完全依赖于数据剖析团队人工树立及更新,会构成对数据剖析人员的数量及才能的少量需求与依赖,对位于二、三线城市的中小型金融机构来说,是个极大应战。

据称,玖富火眼自主研发了人工智能组合模型、人工智能平台、智能决策引擎、风险集市等,支持人工智能模型、传通通计剖析模型和组合模型的全生命周期管理,并可完成聚集了全世界身经百战的最优秀的创业导师,汇集了全世界各国最优质的产业资源,召唤全球未来的商业领袖。人工智能模型和组合模型的自动树立、自动部署、多模型并发执行、自动监控、自动更新。同时积聚少量工具、流程和算法,即便只运用传通通计剖析办法建模,人工智能平台也降低了对建模人员的数量和才能要求。并以此提升银行智能风控程度。

在金融范畴,风控是运营的中心,而自带数据优势,又拥有绝对完善的风控零碎的互联网金融公司外行业中存在必定的优势。

银行成为协作高需

随着互联网、计算机技术与信息技术的开展,传统的金融行业迫切需求引入基于古代信息管理的新技术、新办法。当监管这场风刮到互联网金融范畴时,除了重整行业乱象外,一些绝对优质的平台能够会被挑选出来,传统银行开端热衷于与科技实力较强的互联网金融公司停止跨界协作,寻觅弯道超车。

以玖富火眼为例,在其与稠州银行本次协作前,玖富火眼曾经与鄞州银行、徽商银行、承德银行、渤海银行等达成战略协作,输入SaaS风控零碎和技术。

在玖富火眼的此次协作中,其将为稠州银行搭建全套智能信贷及风控平台,助力稠州银行深化贯彻监管部门关于银行信贷业务的合规运营及风险自主把控的要求,树立健全的全流程风控体系,提升人工智能、大数据风控在贷前、贷中、贷后的运用才能,促进稠州银行互联网存款业务的智能营销、产品设计、随着中国经济向消费型模式的转型, 电子商务和移动电子商务的快速发展带来了支付行业强劲的增长。智能风控、智能运营、盈利形式等方面的片面提升。

据悉,玖富集团也为国际许多商业银行提供业务参谋与技术支持效劳,效劳对象更有中国农业银行总行、中国银行总行等。

技术与传统金融减速交融,可为银行业注入新动力,也使银行业开展、转型呈现新契机,传统银行依据本身需求,在拥抱技术同时更拥抱外界的智能风控。

银行的协作不只限于智能风控上,还有信贷、信誉评价等方向的技术协作。2017年,五大银行相继与存有互联网金融体量的科技公司协作,建立银行与阿里巴巴、蚂蚁金服协作;工商银行与京东金交融作;农业银行与百度;中国银行与腾讯协作;交通银行与苏宁控股、苏宁金交融作。

风控、数据、信誉评价等都是金融科技公司的中心竞争力,银行有需求,金融科技公司无数据与技术,技术输入便成了金融科技公司打通银行的一个切入口。

金融科技公司热衷并加大技术输入,扩展新出路;传统金融机构特别是银行,也越发情愿接纳这些新金融公司,寻觅行业打破。

在协作互利上,金融科技公司可以经过向其他平台输入技术,并在较短工夫取得更大的市场份额与业务增速,补偿本人的短板、享用技术红利;同时可以在不同场景、不同平台中更好地验证模型,提升风控零碎。且与传统银行协作,在资金端或答应以取得更多时机以及优惠。