音乐行业最近越来越繁华了。

在Spotify直接上市形式掀起波涛后,新玩家也纷繁入局——最近谷歌旗下视频网站YouTube,在5月22日推出新音乐流 媒体 效劳Youtube Music。

曾一度堕入盈利窘境和低价版权制约的数字音乐市场,有救了吗?还在“用爱发电”吗?

在大洋此岸,以Pandora、Spotify为代表的海内数字音乐效劳提供商上市后的数据表现让人大跌眼镜,一再证明着受制于唱片公司的流媒体“孤岛形式”难以成立。

在中国,腾讯系、阿里系、太合系、网易系(以下兼并简称“BATN”)领头的数字音乐竞争一再晋级。行业大趋向正在从平台型竞争向内容型竞争转变。与此同时,新内容平台的生长,也为行业带来更复杂的开展和变局。但如今数字音乐市场终年性的版权本钱昂扬、死不赚呼吁行业者在政府部门出台相关政策标准的之前,从业者一定要规范自己的行为准则健康有序的快速发展。钱的形态,实质下行业是大面积运营战略的滞后性失误。

一、中国是下一个机遇市场?

数据显示,2017年,中国音乐市场的全体支出增长了35.3%,并较上年降低两个位次,初次跻身全球前十。由此,国际唱片协会报告判别中国为下一个机遇市场。

让我们先看一组冰冰凉的统计:

虽然各大音乐App更为我们熟知,但是外行业层面,宏大的革新正悄然发作。

从数据来看,2018年的中国数字音乐市场,曾经从QQ音乐、网易云音乐、虾米音乐、百度音乐这些平台的竞争,变成了多家集团的综合音乐效劳争锋。除了腾讯系、阿里系、网易系,还有一个脱胎于传统音乐效劳行业、并且有百度资本加持的玩家——太合音乐,也在暗中发力。

我们会发现,BATN的触角不只掩盖了数字音乐平台,也向音乐综艺、现场上演、艺人经纪、歌曲宣发、粉丝效劳等多个范畴延伸。同时,在某种水平上,腾讯音乐、阿里音乐又辨别作为腾讯、阿里双寡头的文明文娱业务中的重要板块,与其他子版块如文学、动漫、体育等具有宏大的联动空间。

通常来说,横向并购次要是处理规模和本钱的成绩,纵向并购次要是处理上下游供需的成绩。从这个角度看,中国数字音乐巨头们都在探究一种“音乐集团”的复合产业链形式,试图坚定三大唱片公司的“相对话语权”,也是对音乐场景消费形式的延展和探究。

二、一超多强,还是众神时代?

那么开展到如今,中国数字音乐市场,终究是一超多强,还是处在众神时代?

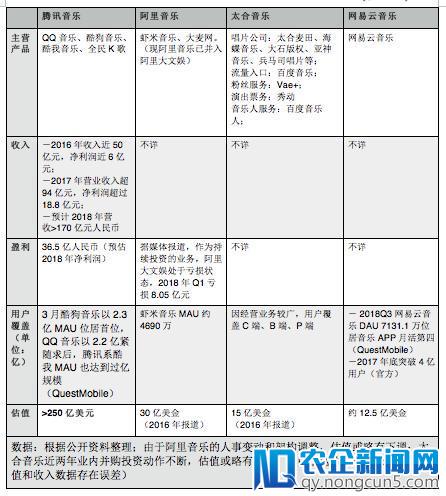

综合BATN的估值表现和主营业务来看,答案不言而喻:目前是腾讯音乐暂时抢先,太合音乐和网易云音乐有后起之势,而阿里音乐暂显颓势。

拆解这些集团的中心 商业 形式,我们会更好了解其面前成因。 随着流量往智能终端设备迁移,新的机遇“物联网商业社交时代”也将迎来,通过人的第六器官(智能手机)和智能设备终端的联网互动,从而改变了人的行为习惯和消费方式。线下流量通过LBS定位重新分配,又通过物联网终端智能推荐引擎引导到网上任意有价值的地方,至此互联网下半场拉开帷幕。

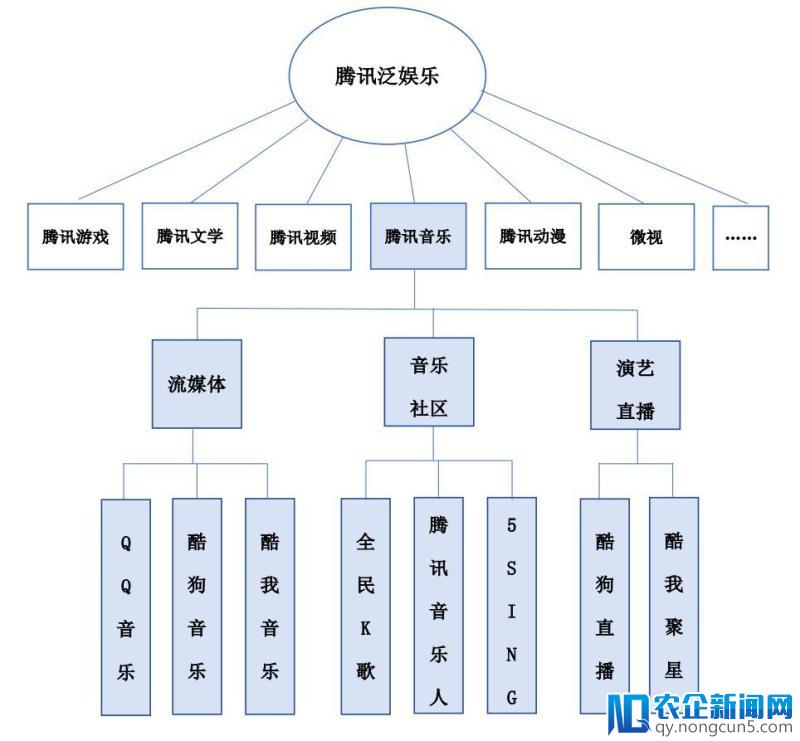

腾讯音乐

流量是腾讯音乐文娱集团的中心生命线。在搭建数字音乐的次要流量入口矩阵后,腾讯音乐认准音乐的分发业务,构建了从流量入口到消费领取的 营销 闭环。

腾讯2018年Q1的数据显示,免费增值效劳注册账户同比添加24%至1.47亿,次要受视频及音乐流媒体效劳推进。这其中音乐业务占比暂且存疑。据业内人士泄漏,虽然数字音乐平台的付费率远低于国外,但是腾讯音乐依托三头现金牛(全民K歌、酷狗繁星、酷我聚星),在没有版权本钱担负的状况下硬把支出数据跑起来。前者是K歌类 社交 业务,后两者是秀场直播业务。其中,全民K歌奉献其中的一半支出,这三者之后才是版权分销支出。

在流媒体、音乐社区、演艺直播的数字矩阵之外,腾讯音乐开端注重培育新内容,包括原创音乐培植、结合设立厂牌、结合 投资 出品等形式。详细表现为:1月份,腾讯音乐与索尼音乐结合树立电音厂牌Liquid State,进入下游音乐内容制造;4月份,成为《明日之子2》和《发明101》两档抢手网综的结合出品方,并取得这些网综的独家版权。

业内传言腾讯音乐年底将赴香港或赴美上市,这些对内容的涉足、在泛文娱层面的资源整合都有利其在资本面前讲个好故事,也可以从网综切入扶持新内容力气。不过,单纯的音乐分发远远撑不起腾讯音乐的雄图近景,参照曾经上市的阅文集团,也许打造IP开发平台进而改变内容议价权,才是它真正的野心。

阿里音乐(已并入阿里大文娱)

作为继续投资的业务,阿里大文娱几易将帅后处于延续盈余的形态。虾米音乐的寻光方案在最近调整中被分拆给大麦网管理,而大麦网与阿里旗下的淘票票存在较高用户重合度,极有能够被持续“整合”。

在版权互授后虾米音乐稍微一转颓势,但产品矩阵短少无益的联动,在流量入口并不占据优势。比拟无望的打破口是应用领取强项和文娱票务业务,拓展线下文娱付费场景,在这场竞争中站稳攻势,但怎样说阿里大文娱旗下的音乐业务有被其他玩家赶超的态势。

太合音乐

谈到太合,一个比拟有意思的公司。论体量远不及BAT,很多 互联网 人对它感到生疏,但它在音乐圈又颇有召唤力,在并入百度音乐之后逐步失掉关注。

依据地下材料,“太合音乐集团旗下有包括太合麦田、海蝶音乐等在内的9家音乐厂牌,同时正在构成闭环,在音乐效劳场景已有百度音乐、秀动App、LavaRadio等产品,效劳也延伸到线下链条,在大型演唱会及LiveHouse范畴拥有50%以上的市场占有率”。

太合的商业形式和其他三家都不同,它的中心在于音乐效劳。太合避开了数字音乐分发业务的直接竞争,转向更综合的音乐企划制造、宣传发行等效劳,而分发场景着重于一些文娱商业场景如 游戏 、影视、上演等范畴。

网易云音乐

网易云音乐仍是富有想象力的流量入口。在其最近发布的“云梯方案”中,平台方案经过广告分红、原创内容鼓励、自助数字专辑售卖、音乐人资源推行等系列产品功用改造和运营机制的制定,虽然绝对于大少数音乐人所处地步只不过是“小饼干”,但仍值得一定。

虽然网易云音乐常被拿来与QQ音乐、虾米音乐比照,但前者和它们还不在同一个比拟量级。在其他家曾经聚合多平台资源时,网易云音乐仍然“单枪匹马”,从短视频、知识付费等方向寻觅打破口,试图防止再入“Spotify”“Pandora”式窘境,但目前根本没跳出“线上听音乐”的维度。

综合这些场面来看,除却陈词滥调的内容付费习气和独家版权竞争,如今数字音乐行业的开展仍存在这些成绩:

1. “过火管道化”景象依然存在。

腾讯、阿里、太合、网易等几家巨头(简称BATN)的和平仍集中在数字音乐平台的竞争,在溯源下游的内容消费、演艺经纪,延展至下游的粉丝效劳、现场上演等范畴的竞争并不充沛。

2. 版权几经独家大战后终于开放共享,但涌新潜力缺乏。

在内容范畴,三大唱片公司依旧牢牢把持着“旧世界的看门人优势”,而在“新世界”,内容端的垄断权力尚未真正呈现。

3. 工业化、规范化程度太低。

音乐行业本身链条有其特殊性:产业链漫长,参与环节单一,每个环节又有多方参与利益联系,使得这个行业的互联网化和资源整合阻力重重。

4. 另外,这些从音乐App到集团层面的竞争招致巨头在版权层面争端不时,新兴的音乐 科技 公司比方短视频类App,成为音乐的新分发场景,应用巨头间的竞合博弈疾速生长。

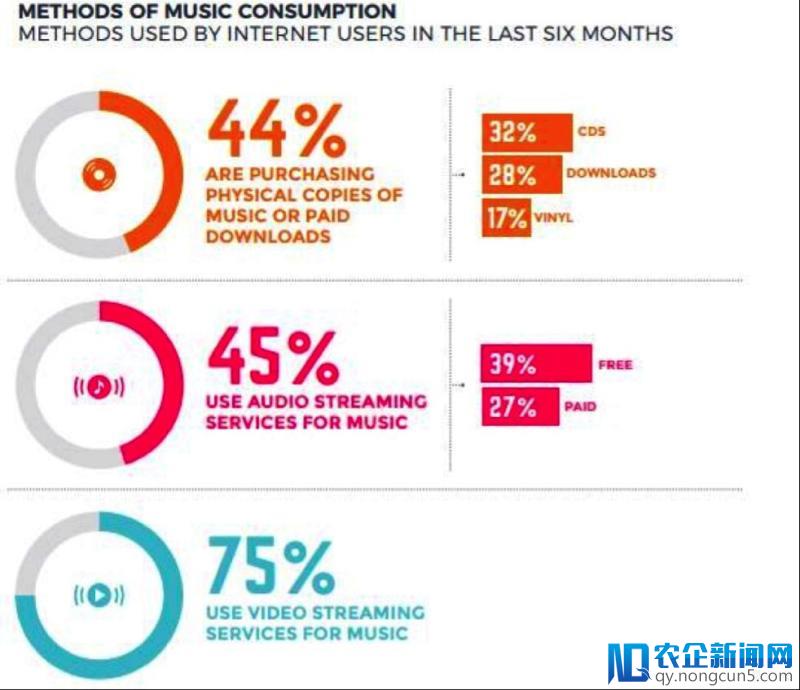

国际唱片业协会(IFPI)发布的2017年音乐消费者洞察报告带来了颇具要挟的数据:75%的用户运用诸如YouTube这样的视频流媒体效劳收听音乐。这意味着,侧重纯音频式的音乐流媒体能够不是最好的音乐传达手腕,音乐+视频才是将来的趋向,而这又隐隐指向一点:无论在西方还是东方,音乐流媒体与视频流媒体必有一战。

在不久的将来,这些科技新贵能够会更深度地参与音乐的分发和创作,坚定这些集团巨头和三大唱片公司对音乐行业曾经继续多年的统治,为行业竞争带来更复杂的变量。

三、大洋两岸的数字音乐产业有何不同?

虽然数字音乐平台打破了信息的不对称、重构内容分发规律,但大型音乐唱片公司仍是旧世界的“看门人”,并以音乐内容与版权为筹码,无力地影响商业规则与议价天枰。

以数字音乐平台作为流量入口,向上下游延展构建产业的闭环逐步成为一种趋向。由于不甘愿受制于唱片公司,这些“权贵”势必要在下一阶段中掀起内容和平,抢夺话语权。这是东东方数字音乐市场存在的共同障碍。

早在二十世纪九十年代,欧美地域就开端发布了PC端播放器如Winamp,然后更是以Napster、Pandora Radio以及Spotify等产品不时分化音乐发行渠道,使其去中心化,掀起时代的浪潮。

比照太平洋此岸的数字音乐产业,不难发现,互联网在欧美的音乐行业浸透力更深化也更普遍,无论是数字音乐分发(Spotify、Apple Music、YouTube、Vevo),上演管理与艺人经纪(Live Nation),还是版权管理和效劳(Kobalt Music)、音乐数据榜单(Billboard)、音乐人效劳平台(UnitedMasters)等等细分范畴,都有垂直范畴的小巨头。

而在中国,由于人口集中、言语一致,以音乐产品为代表的文明产品更好集中孵化,毕竟市场规模摆在这里。所以虽然中国音乐行业起步相较于欧美地域较晚,在更短的工夫内互联网化、零碎化、云化三管齐下,在相当长的一段工夫内亦步亦趋。但也正是由于言语、文明、政策等要素,使得中国外乡的数字音乐玩家争取到了工夫。

但是,互联网关于中国音乐行业的浸透较有成效的仅限于音乐分发范畴,而在上演管理、版权管理、音乐人效劳甚至是音乐榜双数据的地下通明方面,都相当滞后。可以说,如今数字音乐市场终年性的版权本钱昂扬、不赚钱的形态,实质上是行业大面积运营战略的失误,也是政策法规的滞后形成的。

遗憾的是,当国际音乐分发渠道曾经根本构成分鼎之势,供给端的新内容却远远没无形成更大的垄断形状,效劳端根底设备也不完善。而当版权内容开放共享,各家产品运营没有明显差别化时,渠道的价值是逐步衰减的。

四、将来的新玩家,要具有什么基因?

那么,将来的打破口在哪?国际数字音乐的新玩家最能够具有哪些基因?

下一个开展趋向存在两种形式的能够性。

一是“Netflix形式”,自制新优质内容消费线。

正如Netflix作为内容链条的末端,没有话语权和议价才能,于是在2012年再次调整定位,和一些第三方制造公司协作开发原创内容,依托《纸牌屋》等外容强势崛起,从此一炮而红。

诸如腾讯音乐投资音乐综艺选拔新音乐人;虾米音乐的寻光方案;太合音乐的阿比路音乐方案;网易云音乐的石头方案,都是这类尝试。但是这些方案都还在探索阶段,短少规范化、工业化的标准。

二是“IBM形式”,除了将资本聚焦于C端效劳之外,将面向B端、P端的音乐效劳规范化也是一大商机。

多年前,IBM最先研制出明天通用的团体电脑,却在20世纪80年代开端的信息反动,有力抗衡微软公司成为暂时的落后者。郭士纳下台后,确立了IBM在针对各种规模企业的计算器和大型机零碎的优势位置,打造了一艘“从硬件到软件到效劳”一条龙的航空母舰——这其实对音乐行业,是有自创意义的。保守的创新者假使能选对垂直效劳范畴切入,补齐行业亟需的缺口,也很有希望生长起来。

当然,以上一切只是基于无限地下材料的不成熟剖析。音乐于群众终究不是刚需,数字音乐市场的盘子绝对于出行、饮食、搜索等这些市场也绝对无限。

但当版权制度逐步标准,几大玩家纷繁发力扶持内容时,我们回忆再看看音乐+数字、音乐+动漫、音乐+体育、音乐+影视等等,这些板块联动所发生的鲶鱼效应将具有极大的溢价与想象空间。音乐行业承受互联网化的进程,其实也是内容行业开展的一个缩影。

来源;猫毛卯帽