这个5月,不时传出的坏音讯令P2P车贷行业人心惶惶。

先是运营了4年多、以车抵贷为主营业务的P2P平台沃时贷宣布“中止线上运营”;紧接着,沃时贷的同行——泓源资本也发布清盘公告,声称从当日起中止线上运营,不再发布借款标的。

沃时贷上线于2013年11月,注册资本3750万元,以车抵贷为主营业务。平台曾于2016年9月取得创业板上市公司 神州泰岳 (股票代码:300002)旗下基金4000万元的B轮融资,对方占股20%。

在清算之前,沃时贷的线上总买卖额到达了21.84亿元。在零壹智库发布的《3月P2P车贷50强》榜单中,沃时贷以当月0.44亿元的买卖规模位列榜单第48名。

有知名股东加持、买卖量排名行业前50的沃时代清盘令从业者嘘唏。

实践上,从去年底至今,整个P2P车贷都在阅历大洗牌。进入2018年,P2P车贷月度买卖规模环比有所下滑,但整个市场在向头部公司集中。

“如今从我们理解的状况看,确实很多公司在关门,业务向头部公司逐步集中”,P2P车贷平台人人聚财CEO许建文称,任 何一 个行业都有一个从蓝海到红海,再从红海到多数寡头胜出的进程,P2P车贷的洗牌是行业竞争的必定后果。

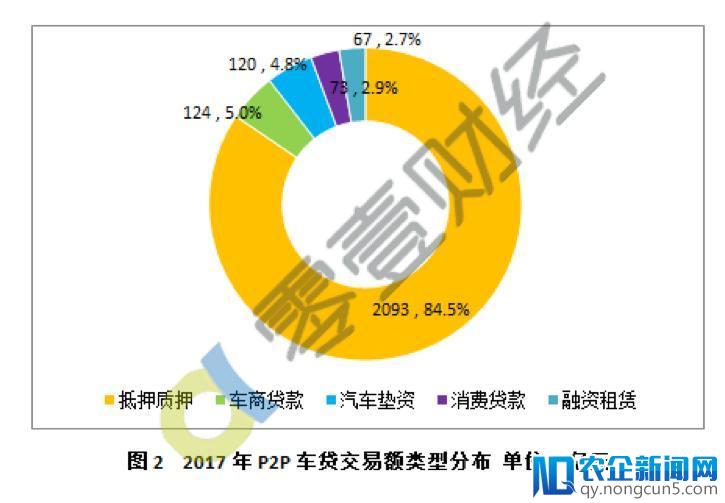

车贷包括车辆抵押存款、质押存款、车辆消费存款、车辆融资租赁、车商贷业务等多品种型。从风控角度来看,P2P车贷平台的业务形式次要是车辆抵/质押存款;2017年,抵押/质押型车贷买卖额达2093亿元,约占84.5%。

网贷之家 研讨中心的数据显示,截至2017年底,P2P网贷行业触及车贷业务的平台数量有945家;而到了2018年4月底,这个数量骤降至332家,降幅在65%左右。

P2P车贷平台消逝面前发作了什么?

在中止运营的公告上,沃时贷把清算的缘由归结为逾期和坏账率添加、买卖额增加、线下收益增加以及由于备案延迟而招致的运营本钱无法预估;沃时贷以为,平台之所以呈现以上三种状况,次要是由于监管政策,其中包括不准暴力催收和借款利息不得超越24%。

在业内人士看来,沃时贷的清算是P2P车贷平台外行业洗牌进程中被洗出局的一个缩影,监管只是出局的客观缘由,次要还是由于行业竞争加剧,平台此前为了获客,降低借款门槛,“轻贷前重贷后”,招致平台逾期和坏账率不时攀升,最初活下去,不得不清算。

车贷一度被众多P2P网贷平台视为蓝海。2016年8月,国度《网络借贷信息中介机构业务活动管理暂行方法》规则,同一自然人在同一平台借款余额的下限是不超越20万元人民币,同一法人或其他组织的借款下限是100万元。这招致很多P2P平台开端找新的业务开展方向。

基于这一要求,P2P网贷平台开端从大额资产向小额资产转型,其中车贷资产由于借款额度低,周期灵敏、规范化水平高、价钱通明易变现等优点,成为众多P2P网贷平台次要的资产转型方向。很多人以为,车贷形式形式看起来门槛低、易复制,所以倾巢而入。

2016年底,大约有1000家左右的P2P平台涉足车贷业务,至2017年巅峰时期, 这个数量飙升至1700多家。

为了迅速抢夺市场,大的车抵贷平台开启加盟形式,“一下子能在一个城市开五六个甚至十多个门店”,易鑫车贷、 微贷网 都曾试水加盟形式,借助加盟商“跑马圈地”。

“整个赛道登时变得拥堵,行业竞争加剧。”许建文说,为了取得生活空间,一些车贷平台开端打价钱战和抓紧风控,一些平台为了吸引投资用户,给出更高的年化利率,从资产端来说,一些平台放宽了存款规范,招致平台的利润空间大幅下滑,坏账率迅速拉升。

这种抓紧风控的做法在业内称为”轻贷前重贷后”,即贷前抓紧客户要求,贷后严重依赖暴力催收才能够把钱催回来。

甚至一些P2P平台呈现了“只看车不看人”的状况,招致一些二押车,三押车流入市场。车贷范畴的“二押”,“三押”是指将已作为抵押物的车辆,第二次甚至第三次作为抵押物停止抵押,从而获取存款的行为。

“有一些区域的P2P车贷公司做这个事情(二押、三押),其实是对他们的贷后才能的自信。二押、三押其实只是作为他们放贷业务的一个借款标的来停止出现,而不是实质的风控,最终他们实践的风控手腕还是贷后的催收手腕。” 险峰长青 的投资人 李哲 说。

各地迸发的反复抵押招致的恶性抢车事情,以及贷后的暴力催收行为逐渐引发监管的关注。

往年初,全国范围内展开的扫黑除恶专项举动,也对车贷平台催收起到了标准作用,中央经侦部门针对借贷范畴把套路贷、校园贷、车辆反复抵押存款、暴力催收等当成了打击重点。往年3月和5月,中国互联网金融协会和银保监会等四部委辨别发布相关政策,严禁暴力催收。

除了暴力催收,监管给P2P车贷的另一重拳是——严禁官方借款利息超越24%。以沃时贷为例,其提供应投资人的收益率普遍维持在12%-17%,高于行业9.1%的程度。在资产端利息下限24%的状况下,资金端年化利率异样高位运转的话,平台的利润空间自然就被紧缩。

在许建文看来,监管严禁催收和24%利息下限只是一定水平上要求标准化,它会招致一些平台坏账添加,风险进步,但这不是那些P2P车贷平台出局的基本缘由。“终极缘由还是其综合运营才能低下,招致总体本钱更高,收益更低,监管进一步加深了这个现状。”他说。

面对行业洗牌,P2P车贷平台微贷网CEO姚宏不久前在一次地下演讲中呼吁“大家都要坚决决心”,他说,“一方面全国有近2亿多车主,每年有2000万新车主参加这个市场;另一方面中国还有差不多1亿的小微企业和集体工商户。P2P车贷作为传统金融的补充和完善,客户是有需求的,我们的效劳是有价值的。只需依照国度的法律法规去做,车贷平台是完全效劳实体经济。”

微贷网于2011年上线运营。依据零壹智库发布的“2018年4月P2P车贷买卖额TOP50”榜单,前三名辨别是微贷网、陆金服和 有利网 ,他们的车贷买卖额辨别达43.06亿元、15.66亿元和7.15亿元,三家买卖额占到了榜单买卖总额的50%。

往年4月,微贷网刚刚完成4亿美元的Pre-IPO融资;陆金服是 陆金所 旗下的网贷平台;有利网早在2015年7月就取得了 高瓴资本 4600万的C轮投资。

显然,P2P车贷行业的买卖量正在向头部玩家集中,头部公司的品牌优势也越来越分明。

“这是一个规模效应特别明显的行业,放贷体量越大,下游就越容易接到大的资金端,特别是银行系和金融机构的资金,资 金成 本也会随之降低;资金本钱低,就有更大的利润空间,更强的风险接受才能,加之资本的投入,公司就会有更多的钱去运营和扩张;放贷数据的积聚,会让风控模型不时修正和晋级;公司也会吸引到更多优秀的人才参加,最终强者愈强”,险峰长青的投资人李哲说,在这个进程中,最大的应战就是管理和运营规模和难度的提升。

在强监管和剧烈的竞争下,业内人士以为,整个车贷行业有两个重要的风险:除了抵押车能够是二抵,三抵发生的逾期和坏账之外,车辆评价也是一微风险。

“目前,整个行业从业人员的全体品德程度不高,并不像其他金融行业有从业资历认证。”许文建说, 就风险管控下去说,品德风险是四微风险之一。“能生活上去的企业,还需求预防其他三微风险:欺诈风险、信誉风险和 操作 风险。只要管控好这四微风险,平台才干在剧烈的市场环境中存活。”

从投资人李哲的角度看,他以为,整个车贷行业还有很多时机。“车贷是一个上升空间还比拟大的市场,由于市场绝对比拟分散,还有很大的整合空间,而且这个范畴还没有相对的独角兽。”他说。

据网贷之家的数据,2017年,P2P车贷总成交量为2639.43亿元;有人以为,P2P车贷是一个小市场。

不过,放眼整个汽车金融,还有宽广的市场空间。罗兰贝格与建元资本发布的《2017中国汽车金融报告》显示,估计中国汽车金融市场规模将坚持25.7%的年复合增长率,到2020年,全体市场规模将达2万亿元,一路出现井喷式开展态势。

为寻求出路,头部P2P车贷平台正纷繁向车抵贷以外的汽车金融转型。

以行业NO.1微贷网为例,往年完成新一轮融资后,它方案将资金用于增强互联网基因的扶植,提升IT技术程度、树立愈加完善的风险控制体系等。微贷网副总裁汪鹏飞不久前泄漏,微贷网将放眼到汽车产业链中的每一个环节中去。

图腾贷则在2018年正式转型汽车全产业链,将以租代购作为目前次要业务形式,在网贷之家发布的《2017年P2P网贷行业车贷业务成交量TOP 50》中,图腾贷位居第十位名。

以租代购成为当下炽热的汽车消费方式。从去年开端,主打“以租代购”形式的弹个车和毛豆新车网剧烈对垒。

“一些P2P理财平台想转型汽车金融也并不是那么容易”李哲以为,由于汽车金融资产的期限都比拟长,普通为12~36个月,所以之前理财平台的做法是把长标的汽车金融资产拆成几个短期标,但自从国度开端金融“去杠杆”后,曾经制止理财端期限错配。“但假如是12个月以上的投资期限,其实对投资者的吸引力并没有那么大”,李哲说,“实践上,头部的汽车金融公司很少本人做理财端,根本都是接银行、金融机构、互 金平 台等的大体量资金,他们需求把更多的精神放在业务拓展上。”

“以租代购是一个好生意,但它不是马马虎虎都能做的,这个市场需求场景优势、资金本钱的优势,也需求团队优势,不具有一定优势的话,做这个业务也不一定能挣到钱”,许建文说,短期内人人聚财不会去做这些业务,还是会专注于把原有业务的规模和中心竞争力打造出来。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】