在6月21日举行的2018小微 金融 行业峰会上,网商银行发布的信息显示,成立仅三年工夫,网商银行及其前身阿里小贷,曾经与金融机构同伴联手,为超越1000万小微运营者提供过存款效劳。

在6月21日举行的2018小微金融行业峰会上,网商银行发布的信息显示,成立仅三年工夫,网商银行及其前身阿里小贷,曾经与金融机构同伴联手,为超越1000万小微运营者提供过存款效劳。

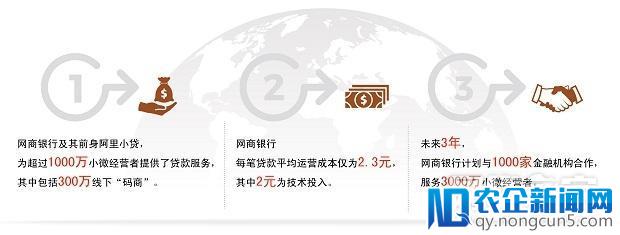

2015年6月,国际首批试点的5家民营银行之一网商银行正式停业。 马云 在成立典礼上已经表示,他的梦想是将来五年网商银行能效劳1000万家中小企业。事先谁也没想到,这样“不能够完成的义务”竟然提早两年就完成了。而据记者理解,当年的阿里小贷从成立到效劳100万线上的商家,花了4年工夫。

“能提早小目的,次要是由于挪动领取技术的普及和码商的神助攻”,网商银行行长黄浩称,2017年6月开端,网商银行结合领取宝收钱码推出“多收多贷”效劳,探究将网商银行创新的“310”存款形式带到对线下小摊小贩的效劳中。一年来,多收多贷曾经效劳超越300万“码商”。

网商银行风险管理部资深总监静敏引见,线下小商家缺乏完善的信誉数据积聚,为了破解相关难题,网商银行在商户身份辨认、商家运营情况剖析和预测、反欺诈等一系列方面停止了深化的风控技术探究,AI、云计算等才能在其中发扬了关键作用。

据引见,过来发放一笔小微企业存款的均匀人力本钱在2000元,而网商银行经过技术支撑的“310”形式,每笔存款的均匀运营本钱仅为2块3,其中2元为计算和存储硬件等技术投入费用。

当天峰会现场,网商银行董事长井贤栋总结, 科技 的普遍使用开启了小微金融效劳新的想象空间,如今的小微金融效劳出现数字化、智能化、场景化、可继续的四大特征。

他进一步解释,一张二维码让小微商家享用数字化效劳的同时,也让信誉的价值在点滴积聚中可权衡;金融效劳与 商业 场景深度交融,效劳变得无所不在,触手可及;而经过AI才能,愈加特性化、静态化,提早预判与婚配用户的需求也成为将来提供效劳的关键才能所在。“更重要的是,技术也降低了金融效劳的本钱,并完成了商业上的可继续开展。”

井贤栋同时宣布网商银即将启动“凡星方案”,向行业开放一切才能和技术,与金融机构共享“310”形式。他同时定下将来三年的新目的,“将来三年,网商银即将与1000家各类金融机构携手,共同为3000万小微运营者提供金融效劳。”

据央行此前披露的一组数据显示,美国中小企业的均匀寿命为8年左右,日本为12年左右。而我国中小企业的均匀寿命为3年左右,成立3年后的小微企业正常营业的约占三分之一。而之前中国小微企业均匀要在成立4年零4个月后才第一次取得存款,也就是说,小微企业必需熬过“死亡期”之后,才干取得存款。

上海大学上海科技金融研讨所副所长孟添表示,数字小微金融效劳实体 经济 也存在规模效应对于互联网金融P2P企业来说,支付市场完善的标准和管理系统将彻底改变互联网金融行业的格局,不仅给从业者提供了的巨大的发展机遇,也带来了全新的挑战。,要将金融血液保送到实体经济的每一条毛细血管,一己之力总是有边界的,需求更多的金融机构携起手来,发扬各自的优势,共同努力。

“受制于传统手腕效率低、本钱高、风控难,原来我们只能效劳乡村市场的多数大客户,这与我们想要的普惠相距甚远”,桂林银行董事长王能引见,桂林银行曾经与网商银行一同探究出一条线上+线下优势结合的路途。

数据化的技术打破了以往本钱、效率和风控的妨碍,为桂林银行带来了新的开展空间。目前,协作的“旺农贷”产品曾经累计放款超越3.5亿,效劳农户超越2万。

黄浩引见,除了为小微运营者“输血”提供金融效劳外,网商银行还方案协助小微运营者“造血”。当天峰会现场,蚂蚁金服与网商银行还宣布成立蚂蚁小微大学,结合人民大学等知名高校,提供在线课程,让一切小微运营者都能收费读“MBA”,协助他们提升运营才能,真正激起国民经济毛细血管的生机。

来源: 网贷 之家