行业剖析公司Synergy Research Group的新数据,截至2018年第一季度,ODM厂商占公共云根底设备供给商市场份额总支出的近30%,并且这一趋向正不时演出,无效地蚕食了Dell EMC和HPE等知名品牌的市场份额。

现实上,往年第一季度是该行业九个季度的最高增长率,其中增长率通常在10%至20%之间。

雷锋网注:依据百度百科解释,ODM(Original Design Manufacturer)直译是“原始设计制造商”,指某制造商设计出某产品后,在某些状况下能够会被另外一些企业看中,要求配上后者的品牌称号来停止消费,或许略微修正一下设计来消费。其中,承接设计制造业务的制造商被称为ODM厂商,其消费出来的产品就是ODM产品。ODM保存知识产权并提供应多家客户,也可以推出自有品牌的产品,这无疑给客户带来竞争要挟。

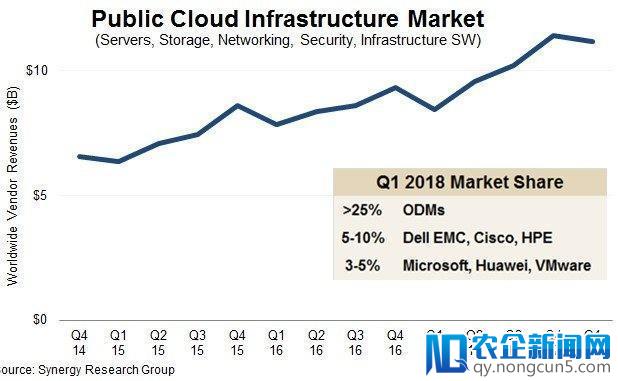

随着公共云根底设备市场上ODM的衰亡,全球季度公共云根底架构销售支出(包括硬件和软件)到达110亿美元以上,远高于去年第三节度统计时“每季度100亿美元”的里程碑式数据。依照趋向剖析,除了ODM厂商在市场份额上遥遥抢先外,2018年第一季度排名前几名的顺次为微软、华为和VMware。

呼吁行业者在政府部门出台相关政策标准的之前,从业者一定要规范自己的行为准则健康有序的快速发展。

(雷锋网 (大众号:雷锋网) 注:数据来源于Synergy Research Group)

从以往经历动身,时节性微弱的第四季度会迎来少量订单,而随之而来的第一季度则会呈现大幅下滑,但是往年的表现没有让人绝望:第一季度的开支仅比去年第四季度下降了两个百分点。据理解,效劳器、操作零碎、存储设备、网络和虚拟化软件共同占据了第一季度公共云根底设备市场的95%,其他由云平安和云管理组成。

按细分市场划分,ODM主导效劳器和存储硬件出货量,Dell EMC、HPE和思科等公司则相继抢先,同时微软和VMware是根底设备软件范畴的指导者。

“超级运营商完全支配云市场,因而它们的继续增长关于硬件和软件供给商来说都是好兆头 - 虽然ODM持续积极添加它们的份额”,Synergy Research首席剖析师兼研讨总监John Dinsdale如此表示。依据他们的说法,ODM厂商目前在这个市场的全体硬件出货量中占四分之一以上,而Dell EMC、思科和HPE公司的出货总量通常不到10%。

2018年Q1,全球超大规模云供给商至多有270亿美元的资本收入,同比增长80%。这意味着ODM厂商正在源源不时地吸取云市场利润。

雷锋网以为,剖析ODM厂商的盈利形式,可以以电脑为例。目前在全球,台湾ODM厂商简直包揽了全球台式电脑部件甚至电脑零件的消费,在笔记本电脑方面也占据了半壁江山。现实上,IBM、戴尔、惠普、索尼,爱立信、NEC、摩托罗拉等一些著名品牌都已将电脑、手机等产品的部件或零件委托明基、仁宝、GVC、广达、群众等ODM厂商消费。

基于产业分工的开展规律,一个行业成为大规模的成熟市场后,通常都会进一步分工以构成专业化的中心竞争才能,并取得分工所带来的规模效益。将来数年正是电子产品或IT业务从“贵族”走向“平民”的关键阶段,价钱将成为关键要素,因而产业分工不可防止。从这一点看,代工效劳将来必有不知道从何时开始,个人信用渗透到生活的方方面面。图书、数码产品免押金借用,办理签证无需银行流水证明,甚至租车住酒店都不需要交付押金……宽广的生长空间。从ODM厂商逐渐蚕食巨头的公共云市场份额趋向来看,将来只要从降低硬件消费本钱,巨头的公共云市场份额才干重新夺回来。

Via

ARN

,雷锋网局部编译。

。