导读:在小米之后,美团点评开启了赴港上市之路。 创业 十四年后,开创人王兴终于把美团带到了上市。

明天上午,中国排名前三的独角兽企业美团发布了招股书。

美团拟在香港上市,

媒体

报道的估值要价为 不知道从何时开始,个人信用渗透到生活的方方面面。图书、数码产品免押金借用,办理签证无需银行流水证明,甚至租车住酒店都不需要交付押金……600 亿美元(约 4000 亿人民币),逾越了刘强东旗下的京东最新市值 583 亿美元!

美团拟在香港上市,

媒体

报道的估值要价为 不知道从何时开始,个人信用渗透到生活的方方面面。图书、数码产品免押金借用,办理签证无需银行流水证明,甚至租车住酒店都不需要交付押金……600 亿美元(约 4000 亿人民币),逾越了刘强东旗下的京东最新市值 583 亿美元!

截至 2017 年底,美团总买卖额为 3570 亿元,全体支出为 339 亿,经调整净盈余 28 亿元。

截至 2017 年底,美团总买卖额为 3570 亿元,全体支出为 339 亿,经调整净盈余 28 亿元。

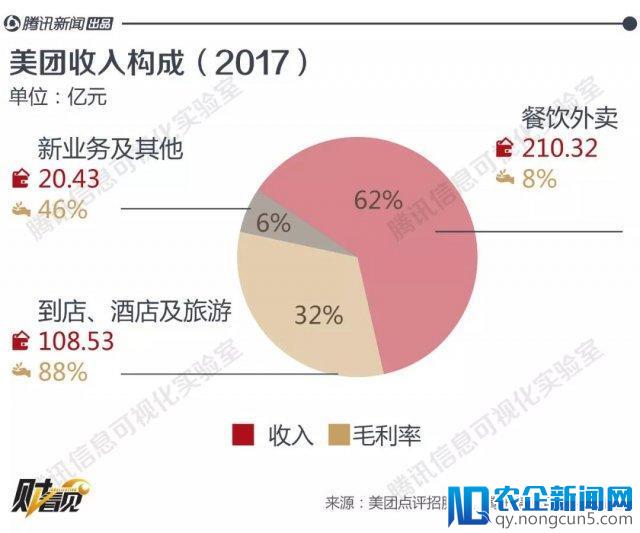

业务分为三大局部:餐饮外卖;到店、酒店及旅游业务;新业务及其他。其中,2015 年 -2017 年美团点评餐饮外卖营收辨别为 17.5 亿、53.0 亿、210.3 亿元,到店、酒店及旅游业务营收辨别为 37.7 亿、70.2 亿、108.5 亿。

在股权构造方面,开创人王兴持股 11.4386%,穆荣均持股 2.5141%,王慧文持股 0.7264%。腾讯为第一大股东,持股 20.1363%,红杉资本持股 11.4368%。其他

投资

者持股 53.7478%。

在股权构造方面,开创人王兴持股 11.4386%,穆荣均持股 2.5141%,王慧文持股 0.7264%。腾讯为第一大股东,持股 20.1363%,红杉资本持股 11.4368%。其他

投资

者持股 53.7478%。

6 大关注点全梳理

美团是从 " 团购 " 业务生长而来的企业,业务逐步扩展至酒店旅游、餐饮、外卖、出行、新批发,美团的竞争对手从拉手网、窝窝团,开展到饿了么、携程、阿里。

依据券商中国和中国基金等媒体的报道,小编梳理出此次美团招股书 6 个值得关注的看点:

1.2017 年营收 339 亿元,盈余超 28 亿

从招股书来看,美团 2017 财年买卖额为 3570 亿元,总营收为人民币 339 亿元(约合 52 亿美元),净盈余为人民币 190 亿元(约合 29 亿美元),调整后的净盈余为人民币 28 亿元。

调整前后净利润发生宏大差别,次要由于 " 可转换可赎回优先股发生大额公允价值盈余 "。

企业在融资进程中发给股东的 " 可转换可赎回优先股 ",在国际会计原则下,这种优先股会表现为 " 对股东的负债 "。优先股对应公允价值的上升,对股东而言是 " 浮盈 " 的价值增长,但对公司来说,会计入账面盈余。

除 2017 年的 28 亿元盈余,2015 年、2016 年美团盈余顺次为 105 亿、58 亿,调整后为 59 亿元、54 亿元。

图片来源:腾讯财经

图片来源:腾讯财经

美团盈余次要来自两方面,一方面它多线作战,无边界扩张;另一方面各个业务线均有强无力地对手,即使大手笔投入,也难以看到胜负结局。因而盈余一度被媒体以为是美团 IPO 的最大妨碍。

招股书还显示,美团经调整盈余净额继续收窄,从 2015 年的 -59 亿元收窄至 2016 年的 -54 亿元,2017 年进一步收窄至 -28.5 亿元,三年内盈余减半。

招股书显示,美团拥有稳健的现金储藏,截至 2017 年 12 月 31 日,美团现金及现金等价物及短期投资合计 452 亿元,其中现金及现金等价物为 194 亿元,短期理财 258 亿。

何时有盈利的能够?

在美团的次要两大业务(餐饮外卖;到店、酒店及旅遊分部 )中,次要本钱集中在餐饮外卖局部,餐饮外卖分部的销售本钱由 2016 年的人民币 57 亿元添加 238.8% 至 2017 年的人民币 193 亿元,餐饮外卖骑手本钱由 2016 年的人民币 51 亿元增至 2017 年的人民币 183 亿元。

外卖的盈利与否决议美团的财务走势。

去年上半年,美团外卖担任人王莆中曾披露,美团外卖在很多细的构造单元和城市曾经完成盈利,但全体上仍在盈余。" 假如依照罗杰斯的曲线的话,我以为我们要过了最快增长的阶段才是应该赚钱的时分。这个阶段从如今来看,(盈利)要一到两年当前。"

但从目前看,美团与饿了么的大战尚未完毕,滴滴又以搅局者的身份横切一刀。外卖行业的竞争态势未见紧张,想要扭亏都难度颇大。

在这种状况下,美团方面更倾向于用高效率运营(经过精密运营,异样的补贴数带来的新增用户更多,异样的配送员,配送的订单更多)和庞大订单量(美团方面称,已占外卖市场 60% 市场份额)来进步财务情况。

王慧文在承受《财经》采访时说,美团要学习亚马逊,在高效率、大规模的根底上维持低毛利,让竞争对手得到生活空间。" 能活上去的低毛利的大公司,自身就是最大的护城河。" 他估计美团外卖日单量达 3000 万单时,每单完成盈亏均衡。

以后美团餐饮外卖的毛利率仅为 8.1%。

2. 用户数 3.1 亿,买卖金额 3570 亿

美团点评次要经过按买卖金额一定百分比收取的佣金及在线 营销 停止变现,目前有三个业务分部,为餐饮外卖,到店、酒店及旅游,及新业务及其他业务;其西餐饮外卖和到店、酒店及旅游业务为两个最大分部,2017 年辨别占总支出的 62% 及 32%。

2015 年至 2017 年,按总支出除以平台各期的算计总买卖额计算,各类效劳产品辨别完成 3.0%、5.5% 及 9.5% 的变现率。

2015 年至 2017 年,按总支出除以平台各期的算计总买卖额计算,各类效劳产品辨别完成 3.0%、5.5% 及 9.5% 的变现率。

值得留意的是,2017 年美团的买卖用户数到达 3.1 亿。自 2015 年至 2016 年,美团买卖用户人均每年买卖笔数从 10.4 笔提升至 12.9 笔,2017 年这一数值为 18.8 笔,买卖笔数三年增长超 80%。美团平台的在线协作商户从 2015 年的约 300 万增长至 2017 年的约 550 万,其中 2017 年活泼商家为 440 万。

招股书显示,美团经过聚焦群众、刚需、高频的生活效劳品类,创立了掩盖全国的 " 线上 + 线下 " 业务形式,效劳对象由需求端扩展至供给端,提升了全体效劳行业的

互联网

浸透率。2017 年平台完成的买卖笔数超越 58 亿,买卖额达 3570 亿元。

招股书显示,美团经过聚焦群众、刚需、高频的生活效劳品类,创立了掩盖全国的 " 线上 + 线下 " 业务形式,效劳对象由需求端扩展至供给端,提升了全体效劳行业的

互联网

浸透率。2017 年平台完成的买卖笔数超越 58 亿,买卖额达 3570 亿元。

与此同时,美团积极助力商户运营,采取措施提升运营效率,提供包括精准在线营销工具、高效的即时配送根底设备、基于云的 ERP 零碎、聚合领取零碎等在内的一系列商家处理方案,培育了商家的临时忠实度。据招股书披露,美团平台的在线协作商户从 2015 年的约 300 万增长至 2017 年的约 550 万,其中 2017 年活泼商家达 440 万。

3. 美团外卖业务已成全球第一

依据招股阐明书显示,美团的次要优势包括了七方面:

一是生活效劳电子商务行业的指导者,享有明显的规模与网络效应;

二是刚需、高频效劳范畴中众所周知的品牌;

三是掩盖消费者生命周期价值的一站式平台;

四是助力商家获得成功的多元处理方案;

五是最大的同城即时配送网路;

六是专利和创新技术;

七是富有远见及弱小执行才能的管理层。

关于公司战略的选择,美团表示,将为更多消费者提供更多效劳;为更多的商家提供更多的处理方案;继续停止技术创新;有选择的寻求战略协作、投资和收买。

美团征引艾瑞报告," 美团是 2017 年全球最大的餐饮外卖效劳提供商以及中国最大的到店餐饮效劳平台。美团表示,经过在中心品类的抢先位置,已吸引了规模庞大且不时增长的用户群体,提升用户黏性,同时不时顺应消费者继续演化的消费习气。我们的抢先位置也使我们可以高效地拓展新的效劳品类。"

4. 腾讯为第一大股东,王兴持股 11%

招股阐明书显示,截至目前,结合开创人、董事长兼首席执行官王兴持股 11.4386%,结合开创人兼初级副总裁穆荣均持股 2.5141%,结合开创人兼初级副总裁王慧文持股 0.7264%。腾讯为第一大股东,持股 20.1363%,红杉资本持股 11.4368%。其他投资者持股 53.7478%。

美团结合开创人、董事长兼首席执行官王兴

美团结合开创人、董事长兼首席执行官王兴

美团目前总股本约 52.2 亿股,其中 A 类股 7.36 亿股,B 类股 44.84 亿股。在投票权方面,每股 A 类股可行使 10 票,B 类股可行使 1 票。与此同时,腾讯持有美团 10.09 亿 B 类股,以此计算,腾讯投票权为 8.52%。

5. 将来或持续盈余,无法保证摩拜盈利

在风险要素方面,美团指出,美团历史上发生了较大盈余,将来能够会持续发生较大盈余。立足久远以抓住战略商机的运营理念也能够对美团短期财务表现发生负面影响。

招股书称,美团在 2018 年 4 月收买的摩拜单车自成立以来已发生盈余,无法保证摩拜或美团的全体业务在将来能取得盈利。

美团盈利才能很大水平上取决于美团添加买卖用户的数目及参与度、添加活泼商家的数目及增强变现、管理美团不同效劳产品组合毛利以及应用美团的运营杠杆浪费本钱的才能。随着美团在剧烈的竞争环境中持续开展业务,美团方案在可预见的将来鼎力投资扩展我们的消费者及商家根底,以及技术创新及研发才能以支持此类扩张。因而,美团将来能够会持续录得盈余。

美团还表示,微观 经济 、监管环境及竞争态势的任何变化,以及美团无法及时无效应对该等变化也能够招致将来发生损失。

基于美团立足久远开展以抓住战略商机的运营理念,美团所采取的举动能够无法发生短期的盈利,美团无法向投资者保证,该等举动会发生久远的利益。美团以后努力于扩展客户群,满足客户需求并强化网络,而非注重于变现。

美团会持续投资能够不会在短期内为美团带来经济利益的新效劳及产品。美团成功取决于管理层以及经历丰厚及有才能的团队的继续努力,以及坚持企业文明和价值观的才能。随着业务扩展,美团需求不时招聘人才以强化在线及线下运营才能。

6. 营销投入及研发投入均在增长

美团点评的营销投入不时增长,但在总支出中的占比逐渐降低。2015 年的销售及营销开支的相对数值为 71 亿元人民币,2016 年增长至 83 亿元人民币,2017 年进一步增长至 109 亿元人民币;而其在同期总支出中的占比逐年下降,自 2015 年年 177.7% 降至 2016 年的 64.2%,2017 年进一步降至 32.2%。

美团点评亦不吝惜技术研发方面的投资,2015 年、2016 年及 2017 年,技术研发方面的投入辨别为 12 亿元人民币、24 亿元人民币、36 亿元人民币。招股书泄漏持续对研发人员停止投资,将少量资源投向研发任务,专注开发创新使用、产品及效劳。

招股书中并未披露了募集资金金额,但提到了募资用处:

约 35% 用于晋级我们的技术并提升我们的研发才能;约 35% 用于开发新效劳及产品;约 20% 用于有选择地停止收买或投资于与我们的业务互补并契合我们战略的资产及业务;约 10% 用作营运资金及普通企业用处。

图片来源:图虫创意

图片来源:图虫创意

如何撑起 600 亿估值?

在去年 10 月的 40 亿美元融资中,美团投后估值为 300 亿美元。据彭博社报道,这次 IPO 美团的目的是以约 600 亿美元的估值募集 60 亿美元资金。

想要到达这个目的并不容易。京东 2017 年全年买卖额(GMV)为 1.29 万亿元,营业支出 3623 亿元,净利润 50 亿美元,目前市值在 580 亿美元左右。而美团无论 GMV 还是营业支出、利润均与京东有较大差距。而另一家正在上市的企业,小米接连调低目的估值,也会给美团带来不利影响。

那美团会讲出一个怎样的故事,来压服资本市场?

晚期,中国的团购网站情愿给本人冠以 " 中国版 Groupon" 头衔。这家成立于 2008 年的美国团购网站曾一时风头无二。早在 2010 年,谷歌曾拟以 60 亿美元的价钱收买 Groupon,但遭到开创人的回绝。但是自 2011 年 Groupon 上市后,业绩不断不悲观,股价暴跌,以后市值仅为 26.6 亿美元,较顶峰期市值缩水近八成。

如今,Groupon 已不再是一个好的对标标的,并且随着美团去团购化,美团很难找到一个现有的成熟的企业,去向资本市场论述出一套足够有压服力的 商业 逻辑。

王兴在去年 9 月份的一次演讲中提到:

" 不像腾讯可以对标 facebook,阿里可以对标亚马逊,美国没有哪一个现成的互联网企业可以单一对标美团点评。"

但他以为这是件坏事,由于这意味着:

" 我们在这个范畴(吃喝玩乐)曾经走到了在世界前列。"

从招股书上看,美团将本人描述为 " 生活效劳电子商务平台 "。其业务次要为餐饮外卖;到店、酒店及旅游;及 新业务及其他。其西餐饮外卖和到店、酒店及旅游业务乃为三个业务分部中的两个最大分部,在 2017 年占总支出的 62.0% 及 32.0%。

支出形式次要为向商家收取佣金、在线营销效劳、其他效劳(基于云技术的企业资源规划零碎、向商家提供供给链处理方 案、中小型商家融资效劳、本地交通效劳及其他产品或效劳发生的支出)

其实王兴往年 3 月份承受硅谷 科技 新闻媒体 The Information 采访时,在下认识用 " 亚马逊 " 来解释美团在做的事:

" 用户可以在亚马逊或淘宝上买到十分多东西,但这两者都只是用于购置实物的电商平台(e-commerce platforms for physical goods),而美团则是可以购置效劳的电商平台(an e-commerce platform for services)。" 他还做了一个反问," 哪种电商平台可以拥有上百万甚至数十亿的买卖呢?"

言下之意,美团与亚马逊、阿里的区别仅在于后者是聚合商品,前者是聚合效劳,而相比拟商品,效劳(餐饮、住宿、旅游、 金融 等等)更具有市场规模和开展潜力。

虎嗅网剖析称,8 年工夫美团正在围绕生活效劳构成一套组合拳。底层是外卖、到店餐饮(团购)高频业务,吸援用户构成流量;下面是酒店游览、到店综合等低频业务停止流质变现。

两头还两次重要的资本运作。一次是 2015 年 10 月美团兼并群众点评,另一次是往年 4 月份,美团收买摩拜。

前者是为增加同质化竞争,好像 58 收买赶集、滴滴兼并中国优步;后者的则将美团的出行野心摆在明面上。

出行像一根链条,将美团平台上本来散落的餐饮、酒旅、文娱等业务串联起来,使其成为一个全效劳平台。

美团晚期投资人、昔日资本掌门人徐新曾这样评价美团的业务拓展方向:

" 只要你什么都做,才干把用户的工夫耗光并养成运用习气,否则没有被满足的市场就会被他人拿走,甚至腐蚀你其他板块的业务。"

附:美团 2010 年以来大事情

2010 年,王兴创建美团网

2011 年,B 轮融资取得阿里巴巴和红杉资本 5000 万美元的投资。

2012 年,推出电影票线上预订效劳。

2013 年,推出酒店预订及餐饮外卖效劳。

2014 年,5 月宣布取得 3 亿美元 C 轮融资,领投机构为泛大西洋资本,红杉资本和阿里巴巴跟投,估值达 40 亿美元;同年推出旅游门票预订效劳。

2015 年,1 月美团网完成 D 轮总额 7 亿美元的融资,估值达 70 亿美元;10 月美团与群众点评达成战略协作并成立新公司。

2016 年,1 月美团点评完成初次融资,融资额超 33 亿美元,估值超 180 亿美元。9 月收买钱袋宝,同年推出面向商家的效劳,如聚合领取零碎及供给链处理方案。

2017 年,进军打车、生鲜等范畴,片面加码酒旅业务。平台预订的国际酒店间夜量超越 2 亿。

2018 年,初次推出《黑珍珠餐厅指南》,包括位于中国 22 个城市及 5 个本国城市 330 间顶级餐厅的名单。单日外卖买卖笔数超越 2100 万笔。

来源:21世纪经济报