创业多年,王兴离完成“上市梦”一步之遥。

6月25日,美团点评(以下简称美团)招股书正式在港交所网站上披露。招股书显示,2017年美团的买卖用户数到达3.1亿,2015年至2017年营业支出辨别为40亿元、130亿元、339亿元,呈良好上升势头。但美团依然处于盈余形态,2017年“优先股公允价值”的调整前净盈余到达190亿元,调整后净盈余为29亿元。

美团在招股书中并未泄漏募集资金、发行量及发行价等信息,但据彭博社报道,美团的目的是以约600亿美元的估值募集60亿美元资金。在2017年10月的40亿美元融资中,美团投后估值为300亿美元。

值得留意的是,美团称“将来能够会持续发生较大盈余”,在这样的资金情况下,美团靠什么撑起600亿美元的估值?

还会“亏”多久?

盈利成绩,是美团IPO要面对的第一座大山。

据招股书,美团2017年买卖总额为3570亿元,在互联网思维的影响下,传统服务业不再局限于规模效益,加强对市场的反应速度成为传统服务业发展的首要选择。在互联网思维下,通过对传统服务业的改革,为传统服务业发展创造了全新的天地。总营收为339亿元(约合52亿美元),净盈余190亿元(约合29亿美元),调整后的净盈余为人民币29亿元。

调整前后净利润发生宏大差别,次要由于“可转换可赎回优先股发生大额公允价值盈余”。企业在融资进程中发给股东的“可转换可赎回优先股”,在国际会计原则下,这种优先股会表现为“对股东的负债”。优先股对应公允价值的上升,对股东而言是“浮盈”的价值增长,但对公司来说,会计入账面盈余。

虽然账面上处于盈余形态,但美团近三年的支出增长势头良好,将来几年内或许无望完成盈利。 2015年至2017年,美团营业支出辨别完成40亿元、130亿元、339亿元,同比辨别增长223.2%、161.2%,三年支出增长超越七倍。美团经调整盈余净额继续收窄,2015年至2017年净盈余辨别为59亿元、54亿元、29亿元,三年内盈余减半。

▲美团近年来营收状况。

值得留意的是,屡次以烧钱大战抢占市场的美团这一次还展现了弱小的现金储藏才能。据招股书显示,截至2017年年底,公司的现金及现金等价物为194亿元,短期理财258亿。也就是说,到去年年底,美团账面上还有接近452亿元(约70亿美元)的现金储藏。

不过美团方面称,将来能够会持续发生较大盈余,并将盈余归结为“次要来自于可转换可赎回优先股公允价值的严重变化及我们推行品牌及效劳发生的销售及营销开支。”

招股书称,公司在2018年4月收买的 摩拜单车 自成立以来已发生盈余,“我们无法保证摩拜或我们的全体业务在将来能取得盈利。随着我们在剧烈的竞争环境中持续开展我们的业务,我们方案在可预见的将来鼎力投资扩展我们的消费者及商家根底,以及技术创新及研发才能以支持此类扩张。因而,我们将来能够会持续录得盈余。”

此外,“微观经济、监管环境及竞争态势的任何变化,以及我们无我国这片创新热土正在发生一场全面而深刻的产业结构变革。法及时无效应对该等变化亦能够招致我们将来发生损失,亦会持续投资能够不会在短期内为我们带来经济利益的新效劳及产品”。

在美团的两大主营业务(餐饮外卖;到店、酒店及旅遊分部)中,次要本钱集中在餐饮外卖局部,餐饮外卖分部的销售本钱由 2016 年的57 亿元添加 238.8% ,至 2017 年的193 亿元,餐饮外卖骑手本钱由 2016 年的51 亿元增至 2017 年的183 亿元。

目前,美团与 饿了么 的拉锯战尚未完毕,搅局者滴滴又来势汹汹,声称“占据最大市场”的美团想要扭亏为盈能够不如预期般轻松。

美团的商业逻辑

“只要你什么都做,才干把用户的工夫耗光并养成运用习气,否则没有被满足的市场就会被他人拿走,甚至腐蚀你其他板块的业务。” 美团晚期投资人、 昔日资本 掌门人 徐新 曾如此评价美团的业务拓展方向。

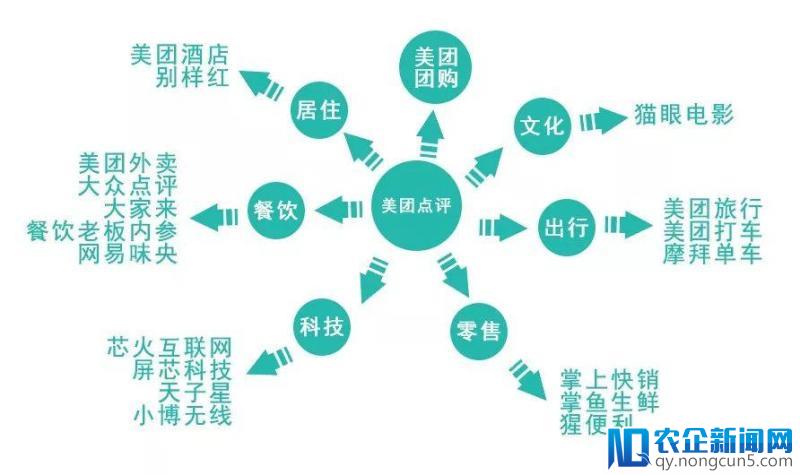

其中,两次重要的资本运作显露了美团的野心:2015年10月美团兼并 群众点评 ;2018年4月,美团收买摩拜。补全最初一环——出行,美团的全效劳平台算是最后步地被串联起来了。

8年打磨,美团正在围绕生活效劳建起金字塔。目前,除了外卖和到店业务外(团购),美团的业务还涵盖酒店、旅游、打车、票务、短租、美业、家政、共享充电宝、生鲜电商等各个方面,也正是这些业务规划撑起了美团如今的高估值。而这些范畴,聚集着 饿了么 、携程、 滴滴出行 、ofo、百度糯米、盒马鲜生等各范畴的微弱对手。因而美团这次上市也被普遍解读为王兴需求更多的资金来保证多线业务停战。

▲美团点评围绕生活效劳树立起庞大的业务幅员。

美团每次都高举旗帜大肆进入生活效劳各个市场,除了本身弱小的战役力外,面前的资本扶持也功不可没。

截至目前,王兴持股11.4%,穆荣均持股2.5%,王慧文持股0.7%。腾讯为第一大股东,持股20.1%。 红杉资本 持股11.4%。其他投资者持股53.7%。而腾讯总裁刘炽平、红杉资本 合伙人 沈南鹏 、微软沈向洋都是美团点评非执行董事。

招股书信息显示,此次美团赴港上市事宜的联席保荐人为高盛、 摩根士丹利 与美银美林, 华兴资本 为独家财务参谋。

2018年3月,王兴承受硅谷科技新闻媒体The Information采访时,用“亚马逊”来解释美团在做的事:“用户可以在亚马逊或淘宝上买到十分多东西,但这两者都只是用于购置实物的电商平台(e-commerce platforms for physical goods),而美团则是可以购置效劳的电商平台(an e-commerce platform for services)。”他还反问,“哪种电商平台可以拥有上百万甚至数十亿的买卖呢?”

但是,正如虎嗅作者郝亚洲在其《美团为什么一直无法成为一线互联网公司》一文中提到: “假如美团成为了全效劳平台,那就应该囊括一切用户。”但“美团假如在一切涉足的范畴里,都没能做到‘数一数二’的话,其叠加效应一定不是1+1>2。”

在这种状况下,美团600亿美元的估值,是高了还是低了?

(本文由无冕财经 何乐 舒据 虎嗅网 、搜狐科技、蓝媒TMT、 第一财经 编辑整理。)

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】