为数亿中文用户免费提供海量、全面、及时的百科信息,并通过全新的维基平台不断改善用户对信息的创作、获取和共享方式。 雷锋网 很多朋友说,共享纸巾机是一个广告机,但我们不是这样定义它,我们定义它是一个互联网跟物联网结合的终端机,从线下吸入流量,重新回到线上,以共享纸巾项目作为流量入口,打造全国物联网社交共享大平台。 (大众号:雷锋网) 按:本文作者洪偌馨,文章来源于微信大众号“馨金融”,转载已获受权。

「在招股书中存在感微弱的金融板块是暂时性的冬眠,还是战略上的无视?关于盈利困难的新经济公司来说,我想能够都不会选择后者。」

巨亏的美团

近日,互联网圈最受注目的事儿莫过于美团披露招股书。作为(TMD)新三巨头中最先敲响IPO大门的公司,它的各项数据和运营状况自然也成为了外界围观的重点。

新经济公司的“战略性”盈余似乎曾经成为普遍景象,没有不测,最近几年大举规划、多线作战的美团2017年经调整净盈余28亿元( 注:调整前美团净盈余为人民币190亿元,差别源于“可转换可赎回优先股发生大额公允价值盈余”) 。

客观来讲,从运营数据和增长状况来看,美团的势头凶猛,表现也很抢眼。

三大业务板块:餐饮外卖;到店、酒店及旅游业务;新业务及其他。 奉献最大的餐饮外卖2015-2017年的营收辨别为17.5亿、53.0亿、210.3亿元;到店、酒店及旅游业务次之,三年营收辨别为37.7亿、70.2亿、108.5亿元。

从招股书来看,这个努力于让群众“吃的更好、生活更好”的互联网平台简直包罗万象,外卖、出行、游览、酒店等等,其规划和投资的范畴涵盖了生活的各种场景。

但这种多线程作战的状况也让它一路显得颇为费劲,也是它被外界质疑的次要缘由之一,由于这种打法不只让它耗费宏大,且每个范畴都有微弱的对手需求继续的投入和对弈。

看不到盈利点,这个新经济公司们普遍面临的质疑在美团这里格外突出。

有意思的是,关于新经济公司们来说, 变现才能最强的金融业务在美团招股书里的存在感简直为零。但现实上,美团在金融范畴里的规划并不少,至多远超越昔日头条和滴滴两家公司。

“藏起来”的金融

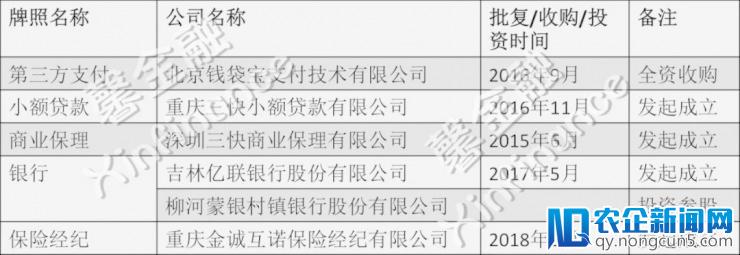

在美团的招股书中,关于金融牌照和业务的描绘只要寥寥数语。

包括2017年8月9日成立的北京美团金融科技无限公司, 2016年11月获得牌照的重庆三快小额存款公司,2016年9月全资收买的第三方领取公司钱袋宝。以及,在美团平台上为中小商家提供的无抵押小额存款(美团小贷)。

现实上,美团经过吉林三快科技持有一家民营银行28.5%的股份,以及一家村镇银行100%的股份。另外,经过天津三快科技设立了一家保险经纪公司,经过深圳三快科技成立了一家商业保理公司。不知何故,这几家公司的信息并未呈现在这次招股书中。

注:图片来源于“馨金融”

注:图片来源于“馨金融”

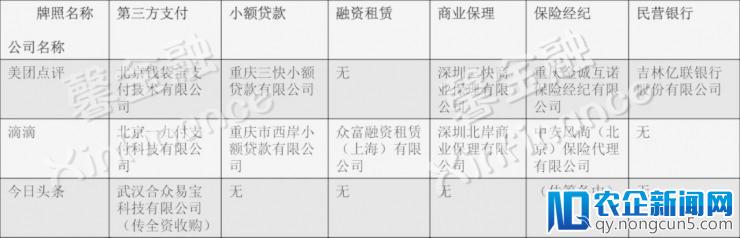

假如比照一下同一梯队的头条和滴滴,美团在金融范畴的规划优势便一览无遗。

注:图片来源于“馨金融”

注:图片来源于“馨金融”

不只是在牌照上规划广,美团从2016年便开端提供to B和to C的存款效劳。

其中,to B的存款效劳就是后面提到的 美团小贷 ,次要针对美团平台上的中小商户,分为额度在5万以内的极速贷形式和额度最高50万的运营贷形式。这局部次要是与新网银行等机构协作,结合放款。

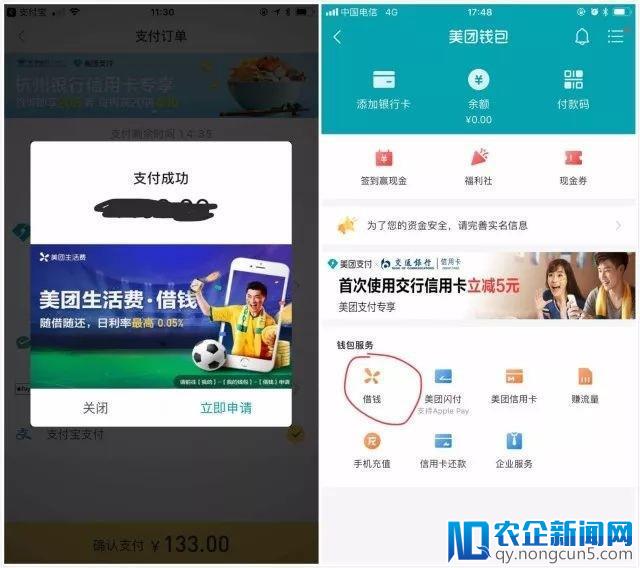

而to C的产品最早是与 招联消费金融 协作,为其导流。但在2017年10月,美团上线了自营的小额现金存款产品——“美团生活费”,日利率0.05%,请求入口异样在美团钱包的“借钱”一栏中。

注:图片来源于“馨金融”

谈及在招股书中存在感极弱的美团金融,有投行业人士表示, 很大一局部缘由能够来自当下关于互联网金融的监管和整治,这让相关业务变得颇为敏感。放在两年前能够还是加分项,眼下则会招致市场和资本更严厉的考量,还不如低调处置。

现实上,早在往年初,就有多位VC投资经理通知馨金融, 美团金融正为拆分独立寻觅潜在投资者。但该方案后来紧急放置,很大水平上也是出于对当下互联网金融监管情势的判别。

变现的贫矿

或许短期内,美团会出于监管风险的思索而弱化金融业务,但从久远来看,这个手握3亿用户、440万活泼商家和2017年超越58 亿笔买卖的互联网巨头必定不会错过这个变现的时机。

这也是馨金融不断提的观念:金融效劳和产品将成为互联网平台的一种标配,内嵌于场景中成为业务增值和消费晋级的一局部。 现实上,假如细心看一下美团的数据和规划,它应该是TMD和小米这一批新巨头中最合适嵌入金融效劳的平台。

除了对接海量的团体和商户之外,出行、外卖、游览、机票等场景都会发作高频的买卖行为,发生海量的买卖数据,这关于金融而言是最可贵的资源。并且,拿下了第三方领取牌照美团还有本人的账户体系。

招股书显示,美团的买卖用户数量自2015年的2.06亿增长至到2016年2.56亿,且于2017年进一步增至3.10亿。活泼商家的数量2015、2016、2017辨别为200万、300万、440万。

尤其,美团经过对接商户应该掌握了比拟丰厚的现金流 数据,关于如今监管力推的小微金融来说,这都是极为珍贵的资源,也是将来政策和机构资金倾斜的范畴。

最近发现新金融行业一个很明白的趋向,曾经从平台化进阶为生态化。过来靠各家单打独斗做业务的方式曾经变为多方协作,资金、技术、数据、资产.....分工明白。

这是整个市场开展成熟后业务链条细分的后果,当然也是新金融监管日益完善后的要求,机构们各自归位,触及金融业务必需持牌。而那些金融科技公司们也必定在金融和科技中作出一个选择,是做科技还是做金融。

当市场的专业化分工成熟后,金融科技艺力、资金都可以经过协作来获取,反而是优质的场景和流质变得越来越稀缺,而这恰恰是美团手上的王牌。

假如它的目的不是做成一个金融科技集团,而是专心变现的话,应该不难打出一手好牌。

雷锋网版权文章,未经受权制止转载。概况见。