6月27日,业界知名 新媒体 《环球老虎财经》对外发布一篇标题为《美团600亿美元估值从何而来?无券商敢给正面估值》的深度调研文章,惹起了中访网和各大财经 媒体 、社会大众的高度关注。

据《环球老虎财经》撰文: 6月25日,美团点评正式向香港联交所递交招股书。据路透社音讯,美团点评此次IPO拟融资40亿美元。作为国际 互联网 经济 “烧钱形式”的代表,美团点评的每一次生长都离不开烧钱。这次上市,是一场资本的盛宴,其估值也成为各方关注的焦点。

依据报道显示,美团点评最新估值600亿美元,而小米 科技 上市后市值区间为540亿至700亿美元,京东目前市值为563亿美元。这意味着,美团点评上市后,无机会逾越京东和小米科技,成为继BAT之后,中国第四大互联网公司。

据悉,美团点评新架构调整后,分为到店、到家、游览和出行四个事业部,意图树立起“本地效劳王国”。多个范畴多线反击,可见美团开创人王兴野心之大。而做一个O2O范畴的霸主,似乎正是美团点评想要的,也是支撑其600亿美元市值的重要要素。

2017年10月,美团点评最新一轮融资,由腾讯领投40亿美元,投后估值300亿美元。2018年3月,彭博社报道,美团点评拟赴港上市,估值为600亿美元。大约只过了半年工夫,美团点评的估值就翻倍了。

不过,美团点评愿景若要为广阔 投资 者所理解,离不开券商和媒体的传达才能。风趣的是,此前国际券商简直没有关于美团点评的研报。2018年3月29日,中信证券独角兽系列研报中,就详细引见了美团点评。到了6月,临近美团点评发布招股书之际,广发证券 传媒 团队等卖方研讨也发布研报引见美团点评。

券商媒体站台?

依据其招股书的数据显示,截至2017年底,美团点评的业务包括三大局部,辨别是餐饮外卖、酒店及旅游业务、新业务及其他。

其中,中信证券周羽、姜娅的研讨方向是商贸批发和社会效劳业;广发证券旷实、杨艾莉次要从事传媒行业研讨,其涵盖角度不可谓不广。美团点评业务属于商贸批发范围,中信证券出一份研报无可厚非,但是,美团点评行业简直与传媒行业没有多少关联,广发证券出具研报,似乎有给美团点评站台的嫌疑。

不知道从何时开始,个人信用渗透到生活的方方面面。图书、数码产品免押金借用,办理签证无需银行流水证明,甚至租车住酒店都不需要交付押金……

不知道从何时开始,个人信用渗透到生活的方方面面。图书、数码产品免押金借用,办理签证无需银行流水证明,甚至租车住酒店都不需要交付押金……

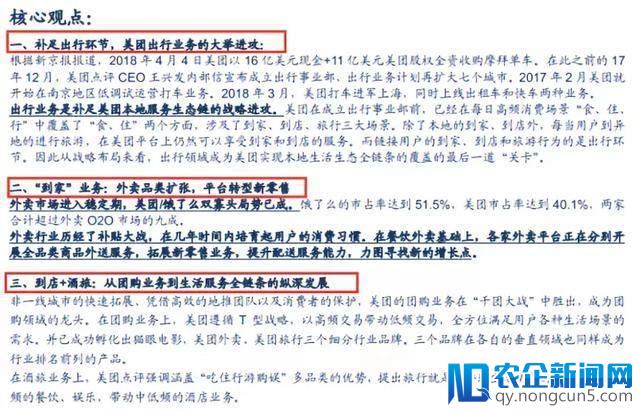

2018年6月4日,广发证券传媒团队发布一份《美团:本地生活效劳独角兽,出行业务串联三大场景》的研报,虽然在研报中声称“广视角”,却并没有从传媒的角度动身,而是从出行、外卖和团购三个范畴详细描绘了美团点评的产品线。

美团点评前身为美团,由王兴成立于2010年,刚开端次要从事团购业务,从“千团大战”中杀出来后,团购行业自身却有点熄火的意思。2013年,王兴又带领美团杀入外卖行业,2017年年末,王兴又把目光投向出行,当年12月成立出行事业部,2018年4月又以27亿美元收买摩拜100%股权。

在广发证券上述研报看来,美团点评在团购业务曾经行业龙头,外卖行业构成与饿了么双寡头的形势,在出行业务上仍是一个应战者。其表示:“出行业务是缺乏美团本地效劳生态链的战略防御。”

广发证券旷实、杨艾莉次要从事传媒行业研讨,却在研报中着重美团点评出行业务,以为这是美团点评“串联本地生活的关键。”

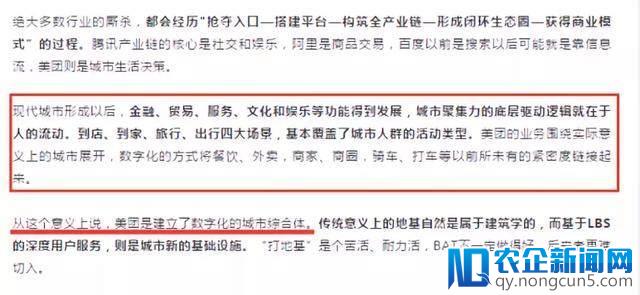

此外,相关科技媒体也对美团点评大加褒赞,甚至有观念以为美团是“城市的新地基”。该观念以为城市聚集力的底层驱动逻辑在于人的活动,而美团的相关业务,运用数字化的方式将餐饮、外卖、商家、商圈、骑车和打车严密链接起来。因此,从这个意义上说,美团是树立了数字化的城市综合体。

不只如此,有的媒体还把美团点评与近期炽热的无人驾驶联络起来,并表示美团已请求超越25项与自动驾驶 汽车 技术有关的专利,还希冀将来进一步投资无人驾驶配送。

实践上,美团点评在外卖行业有被阿里收买的强敌饿了么;在酒店游览方面调整携程;在共享单车行业,摩拜与OFO一时难分胜负;在网约车范畴,又是在应战滴滴。可以说,除了渐趋衰败的团购行业,美团点评在各个范畴都有强敌,并且没有相对实力在竞争中胜出。

真的值600亿美元?

或许,这些券商研报和媒体文章吹捧美团点评,就是为了其IPO效劳。依据数据显示,2010年以来,美团A至F轮共融得资金83.62亿美元,群众点评共融得资金12.41亿美元,摩拜共融得19.24亿美元。

但是,即便是翻遍了大少数券商对美团停止的研讨,我们也并没有发现任何卖方研讨勇于为上市后的美团停止一次估值探究。美团飘在天上的600亿美元估值,显得有些空穴来风。

也就是说,目前美团点评算计融得资金115.27亿美元。以其庞大的体量,恐难以在一级市场持续融资。因而,进入二级市场成了美团点评的必定选择。依据报道显示,美团点评此次估值600亿美元,拟融资40亿美元。

值得留意的是,美团点评虽然年年盈余,但是并不缺钱。依据美团点评招股书显示,美团2015年至2017年营业支出辨别为40亿元、130亿元、339亿元,调整后净盈余59亿元、54亿元、29亿元。

过来几年,美团点评阅历多轮补贴大战,累计盈余超越140亿元。不过往年收买摩拜之后,美团点评尚且持有322.76亿元现金、理财和存款。美团点评相关人士也表示:“公司拥有足够的营运资金可满足目前及将来十二个月的需求。”

将来一年美团点评资金并不紧缺,似乎阐明王兴拥有更大的野心,想凭仗轻车熟路的“烧钱”套路,把各个范畴的竞争对手打垮,树立起本人的生活效劳王国。

但是美团点评能否价值600亿美元,仍需求资产市场检验。相比上一轮300亿美元估值,美团点评仅27亿美元收买了摩拜,以及进军网约车范畴。

数据显示,2015年-2017年美团点评餐饮外卖营收辨别为17.5亿元、53.0亿元、210.3亿元;到店、酒店及旅游业务营收辨别为37.7亿元、70.2亿元、108.5亿元。2017年两大大业务营收占比辨别为62%、32%。

在外卖市场,美团点评2017年市场份额为50.6%,饿了么(加百度外卖)市场份额为49.4%。2018年2月,阿里巴巴耗资95亿美元全资收买饿了么。以此对标,美团点评外卖业务价值97.11亿美元。

若对标外卖业务,到店、酒店及旅游业务价值约在50亿美元左右。不过在团购市场,美团点评可以对标团购元老GrubHub,该公司市值93.24亿美元。但是GrubHub如今很大水平上也依赖外卖业务,并在2017年8月以将近三亿美元美国市场份额第二的网上订餐平台Eat24。

思索到美团点评在团购业务的霸主位置,以及国际庞大的市场,这项业务价值最多不超越150亿美元。思索到摩拜以及其他业务,美团点评合理价值或许应在300亿美元左近。

若美团点评要想取得600亿美元估值,似乎需求发力网约车范畴。据悉,滴滴估值约为500亿美元,抢得滴滴在网约车市场的份额,有利于提升美团点评价值。不过,就目前来说,美团点评在除了团购外各个范畴都有强敌环伺,600亿美元估值似乎偏高。

【来源:中金在线】