即使是“流血”,也要搭上最初一班车,不赚钱的互联网公司们力争上游地上市。

没有人晓得这个游戏规则——依照流量而不是利润来估值的方式在什么时分被资本市场摒弃,而一旦游戏规则改写,他们或许再无翻身之日,毕竟盈利不是容易的事情。

小米上市或许会是一个重要的节点,市场反响好,大家或许持续做新的流量估值梦;不好,则一个泡沫时代就此完毕。

流血上市

美国工夫6月27日,就在挂牌前数小时,优信向SEC更新了招股文件,将发行区间从10.5-12.5美元下调至9美元,总股数从3800万股下调到2500万股。募资金额也随之从3.99-4.75亿美元下降至约2.25亿美元。

也就是说,在上市前几个小时,优信大大降低对市场反响的预期。

挂牌当日,优信阅历了过山车式的走势——收盘报10.4美元,随后极速回落,半小时内破发,一路跌至8.16美元后触底反弹。最终,以9.67美元的价钱惊险开盘,IPO当日维持在7.44%的下跌。

从目前市值来看,优信依然是“流血上市”。在2017年1月G轮时,优信融资5.1亿美元,估值约36亿美元;之后,也就是IPO前最初一轮融资约2.5亿美元,估值约32亿美元,不好看出,估值曾经较前一轮下滑,而IPO当日,优信的市值是29.67亿美元。

流血上市也比在公有市场苦苦等候要好。就在一周之内,宣布IPO音讯的包括美团、拼多多这样分量级的独角兽,也有猎聘、宝宝树等公司。

一切这些公司头上都悬挂了一把达摩克利斯之剑,那就是小米在资本市场的详细表现——假如表现好,一系列互联网公司都可以取得善待,假如不好,那么不只仅是这些等候上市的公司在资本市场会遇到为难,整个中国互联网创投行业将会完毕一种游戏规则。

鼎晖创投开创人王功权日前在冤家圈表示,“小米和美团IPO三个月内的股价表现,将深入影响中国创投行业的投资价值取向。未来回忆起来就会发现,这两家公司在这个历史阶段,具有标志性的意义。好,则大家持续做爆炸生长梦想;不好,则风险投资的一个泡沫时代完毕”。

一切的人都希望在泡沫时代完毕之前,赶上末班车,尤其是小米本人。就在6月29日,彭博取得的文件显示,小米IPO定价17港元,位于17至22港元的招股区间低端。

这也是最终依据市场反响定下的价钱。小米此次IPO将面向团体投资者出售1.09亿股,约占小米全球出售总量21.79亿股的5%,另外95%的股份将配售给机构投资者。据香港媒体报道,小米招股前两日被投资者取消认购约17亿港元,但地下认购依然超10倍。

香港一家PE基金主管向我们泄漏,这个表现只能算普通,至多“身边没有什么人买”。

这也算是二级市场关于一级市场的抗议——他们不想再接盘一级市场了,在阅文集团、同为二手车平台易鑫以及众安在线股价继续疲软后。

共同特点:不赚钱

无论是优信还是小米以及这些排队上市的互联网公司,他们有一个共同的特点就是不赚钱。

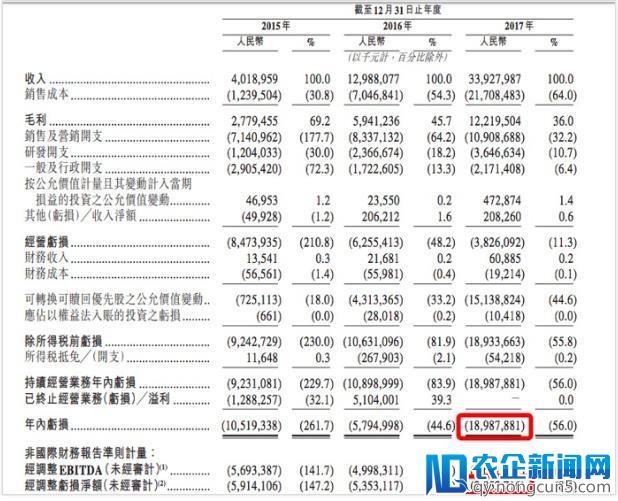

2017年终,优信完成5.1亿美金融资,开创人戴琨曾表示,方案2017年完成盈利,但财报显示,优信2017年盈余从2016年的1.6亿美元扩展至2017年的2.6亿美元,而这一年的营收总共为3亿美元。

而小米招股书中最抓人眼球的一句话莫过于“2017年小米盈余439亿”,这笔盈余来源于财报中“可转换可赎回优先股公允价值变化”。

美团更是如此。美团点评2015年、2016年及2017年,辨别录得盈余105亿元、58亿元及190亿元。若扫除可转换可赎回优先股公允价值变化,经调整后盈余额辨别减少至59亿元、53.5亿元及28.5亿元——独一让人欣喜的是,盈余在缩窄。

巨额盈余面前正是这些公司吹泡泡式的开展形式。

2017年,优信把代言人从王宝强换成了奥斯卡影星莱昂纳多,在《变形金刚》电影中植入广告。从财务数据上看,2017年优信的全年运营收入为30.268亿元,其中,销售与营销收入就到达了22.031亿元,占比到达七成,值得留意的是,2017年优信的总营收仅为19.514亿元。

图:莱昂纳多代言的优信海报

36kr指出,优信、瓜子等二手车电商,根本都是靠打品牌广告从线上获客。但瓜子、人人车等C2C形式的公司,打广告可以同时为两端带来流量,而优信是B2B、B2C的形式,B端获客的渠道与C端有所区别,也就是说,庞大的市场开支并不会换来等量的收益。

小米的腾跃式开展就是来源于腾跃式融资,而这正是小米2017年财报中盈余的缘由——“可转换可赎回优先股公允价值变化”,负541亿元。

从2010年小米的A轮融资算起,小米一共融资9次,全部采用优先股的方式。优先股,名“股”实“债”,在公司开张或清算的时分,它的权益排在其他债权前面,但是在普通股后面,可赎回优先股普通有可协商的期限,指的是何时它必需由公司赎回。

许多人以为,卖出优先股的公司没什么长进,格雷厄姆给的建议是,“优先股只可以依照廉价的买卖条件买进,要么就干脆不买”,而巴菲特说的更直接,“你在接近前述公司发行的优先股时,应该像在菜市场上碰见一条未冷冻的死鱼一样”。

你可以了解为,为了取得开展资金,小米当年不惜以债权的方式融资,这固然是一笔划算的生意,小米的估值节节攀升。

而这种估值是中国互联网一级市场的VC、PE的一场所谋,用流量估值、以用户数量估值,而摒弃掉市盈率。

依照17元来定价,小米的市盈率在39.6倍,是苹果整整两倍。也就是说,假如依照苹果市盈率,小米昔日股价依然要砍半。

用户数量也是一种估值方式,优信不计代价延聘莱奥纳多来代言,也是希望经过用户来取得高估值。

这是由于互联网圈盛行梅特卡夫定律,这个定理指出,网络的价值和网络节点中用户的平方数成反比,但成绩在于,定律成立的前提是这个网络是可以发生价值的,至多在不远的未来是发生价值的,那么用户的添加才是有意义的。以优信而言,自身就是B2B、B2C的形式,经过广告吸引来的团体用户对他们并没有意义。

梅特卡夫定律的一个经典案例就是Facebook以190亿并购Whatsapp,单方都是社交网络上的节点,重要的是,Facebook的社交网络不断是盈利的。

昔日中国互联网公司则在滥用这一定律,有限制地把饼摊大——美团向打车范畴延伸业务,当这一网络还需求巨额补贴来维持时,它又以141亿元价钱并购了摩拜,固然打车业务和共享单车都是出行网络中的节点,成绩在于,二者都是需求巨额补贴去维持的网络。

这无异于无底洞。

投资人的耐烦没了

不断以来,互联网行业的投资人丢弃了以往的P/E或许是P/S估值方式,是由于他们置信这些公司将来一旦盈利,增长是指数级的。

亚马逊开创人贝佐斯给这种效应取过一个名字——飞轮效应,他以为,丰厚的选品、昂贵的价钱以及便捷按时的配送,会让消费者离不开亚马逊效劳,而为了建造这种更好的效劳,后期需求少量投入,但是,将来支出增长速度会是指数级的。

亚马逊在很多范畴理论并且成功了——不时为Prime会员增添优质效劳,让用户越来越依赖于这个会员;为开发者提供长达一年的收费云效劳AWS,随着越多的开发者运用这个平台,亚马逊就能失掉越多的数据去优化平台,从而吸引更多开发者重复运用这个平台,构成良性效应。以云业务而言,目前亚马逊去年营收增长43%至175亿美元,占据亚马逊总营收的大约非常之一。

毕竟不是每家公司都是亚马逊,至多投资人不会把每个开创人当作贝佐斯,他们正在得到耐烦。

优信听说在一级市场融资曾经遇到了困难,小米在2014年遇到运营危机之后就再也没有底气向外界融资。

但这些公司烧钱却停不上去。依据2017年5月美团官方发布的30亿美元现金流储藏,再加上新一轮40亿美元融资,美团的资金储藏为70亿美元,但由于规划打车、收买摩拜、投资公司、烧钱做外卖等,业内人士给算过一笔账,到2018年4月底,美团账上能用的还剩34亿美金。有业内人士以为,依照此前的烧钱补贴力度,也就勉强能再撑一年。

图:美团点评的次要财务信息

这些公司不得不选择上市,一级市场是不买账了,成绩在于二级市场能否接盘?从小米在港股的表现来看,这个答案能否定的。

实践上,港股除了恒指和国企指数成分股,剩下千多支股票基本没有活动性,即使是流血上了市,市场没有活动性,投资人无法脱身,创投圈的流量估值玩法,也许就到此为止了。

而这个工夫点,也许就会在小米上市后的几个月内呈现。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或许下载钛媒体App

本文被转载1次

首发媒体 | 转发媒体

| 转发媒体