越来越多的迹象标明,第三方领取野蛮掘金的时代要闭幕了。

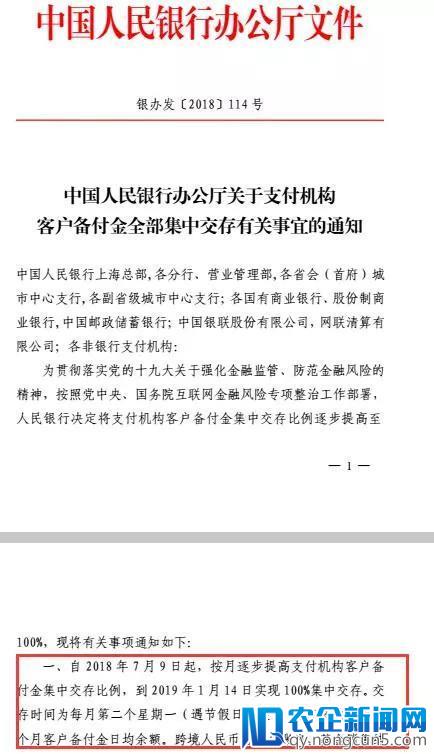

昨天(6月29日)早晨,央行发布告诉,宣布将领取机构客户备付金集中交存比例逐渐进步至100%。这是国务院部署的 互联网金融 风险专项整治任务的次要内容之一,也是央行第一次对领取机构100%集中交存备付金提出明白的工夫表。

关于领取宝、 微信 领取等第三方领取来说,这意味着行将彻底辞别躺着赚备付金利息支出的好日子。而据业内人士表示,此前大型领取机构利息支出可以到达百亿元。

领取机构备付金将完成100%交存

所谓备付金,浅显来讲就是在网上购置商品或效劳时,由客户领取的货款,在客户收到货并且做出确认之前,不断寄存在领取机构账上的资金。

每经小编(微信号:nbdnews)理解到,进步领取机构备付金交存比例有一个按部就班的进程。

2017年1月,央行发布《关于施行领取机构客户备付金集中存管有关事项的告诉》称,自当年4月17日起,领取机构应将客户备付金依照一定比例交存至指定机构公用存款账户。初次交存的均匀比例为20%左右,央行目的为最终完成全部客户备付金集中存管。依照这份文件规则,备付金集中存管当前,将不再发生利息。

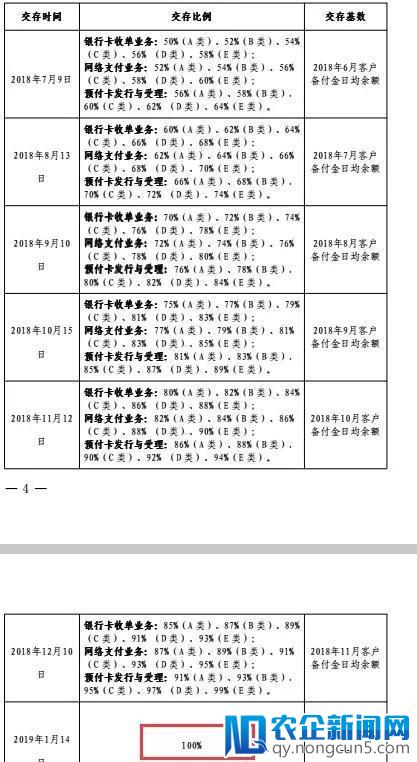

2017年12月,央行要求,2018年起领取机构客户备付金集中交存比例将由现行20%左右进步至50%左右。详细来说,2018年1月仍执行集中交存比例20%,2月至4月按每月10%逐月进步,至2018年4月将集中交存比例调整到50%左右。

据央行发布的数据,2018年1月末,领取机构客户备付金存款打破千亿元,自此,每月添加千亿元左右,2018年4月末,这一数据将近5000亿元,为4995.04亿元,比最后上缴额度增长494%。依照上缴50%比例测算,领取机构客户备付金总规模为9990.08亿元。

▲图片来源:人民网

6月29日晚间,央行的告诉进一步进步了交存比例。依据告诉要求,2018年7月9日起,按月逐渐进步领取机构客户备付金集中交存比例,到2019年1月14日完成100%集中交存。

值得留意的是,央行要求领取机构应依据与中国银联或网联清算的业务对接状况,于2019年1月14日前在法人所在地人民银行分支机构开立“备付金集中存管账户”,并于开户之日起2个任务日内将原委托备付金存管银行开立的“备付金交存专户”销户。领取机构“备付金集中存管账户”的资金划转该当经过中国银联或网联清算操持。

而据央行去年的告诉,自昔日(2018年6月30日)起,领取机构受理的触及银行账户的网络领取业务全部经过网联平台处置。

备付金分散寄存的四个风险

中国领取清算协会《中国领取清算行业运转报告(2018)》指出,我国领取效劳参与者规模不时扩展,银行业 金融 机构仍为主力,非银行领取机构异军突起,截至2017年底,全国共有非银行领取机构243家。非银行领取机构 互联网 领取和挪动领取业务金额占网络领取总业务金额的比重辨别为26.9%和73.1%。

之所以要停止备付金集中存管,是由于此前各家领取机构将客户备付金以本身名义在多家银行开立账户寄存,客户备付金的规模宏大、寄存分散,存在一系列风险隐患。央行方面曾指出,客户备付金分散寄存次要有四方面风险:

一是客户备付金存在被领取机构挪用的风险。例如,2014年12月,上海畅购企业效劳无限公司发作挪用客户备付金事情,形成资金风险敞口达7.8亿元,触及持卡人5.14万人。

二是一些领取机构违规占用客户备付金用于购置理财富品或其他高风险 投资 。

三是领取机构经过在各 商业 银行开立的备付金账户操持跨行资金清算,超范围运营,变相行使央行或清算组织的跨行清算职能。甚至有领取机构借此便当为洗钱等立功活动提供通道,也添加了金融风险跨零碎传导的隐患。

四是客户备付金的分散寄存,不利于领取机构统筹资金管理,存在活动性风险。

第三方领取躺着赚钱的日子将彻底完毕

经济 察看网报道,一家总部位于上海的领取机构副总裁表示,第三方领取备付金的利息收益是领取机构舍不得保持的蛋糕,因而,领取机构推进集中存管的动力很弱。

“领取机构客户备付金和银行结算的利息收益是依照日均资金沉淀量,依照协议存款的方式计算的。这意味着,领取机构的客户备付金沉淀量越高,银行给予的利息就越高。”上述领取机构人士表示,协议存款的价钱区间根本是在年化3%左右,高的可以到达4%以上,“二线领取机构备付金的日均沉淀量就可以到达30亿——50亿,也就是说一家二线领取机构一年在银行取得备付金利息就到达1亿以上,远比外界预算的要高。更不要说领取宝、财付通这样的行业巨头。21世纪经济报道音讯,上海一家领取机构人士通知记者,其每年利息本次涌现的 AI、区块链和物联网热潮不同于以往,将对产业、社会和生活产生真正堪称“颠覆性”的变革。IT 技术人员需要全方位地“换脑”:对原有的知识结构进行全面刷新,全面升级。支出大约一亿元。据其理解,大型领取机构利息支出可以到达百亿元。

以港交所上市公司汇付天下为例。该公司招股阐明书披露,2015年、2016年、2017年,汇付天下利息支出(次要来自客户备付金结余)辨别是2610万元、3830万元、6160万元。“由于我们将越来越多的客户备付金存入集中备付金账户,我们于2018年来自客户备付金的利息支出能够逐渐增加。倘该比例继续进步,我们的利息支出将继续增加。”汇付天下在招股书中表示。

显然,关于领取机构而言,当备付金完成100%交存,这种“躺着也能赚钱”的好日子也就彻底终结了。

来源:每日经济新闻