只有当潮水退去的时候,才知道是谁在裸泳,对于互金行业而言,随着监管力度的不断增强、行业竞争、技术深度比拼等各方面进入纵深战,那些披着 P2P 外衣本身并无实力的害群之马必然成为被淘汰的对象。

虽是盛夏,但互金行业却在一声声 " 爆雷 " 中进入了多事之秋。

自六月份唐小僧、联壁 金融 、小诸葛金服三连炸以来,P2P 行业似乎就进入了大崩盘阶段。

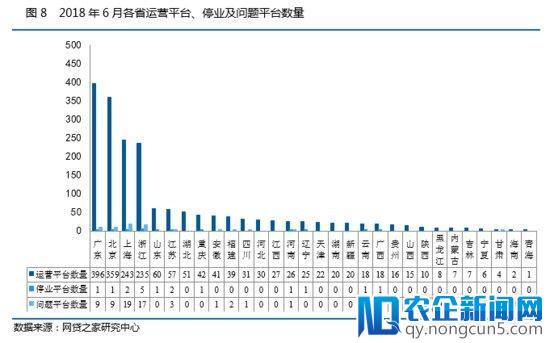

6 月 19 日,上海市公安局浦东分局经侦支队发布公告称,累计交易额超过 750 亿元的 P2P 平台 " 唐小僧 ",因涉嫌 " 非法吸收公众存款罪 " 被立案调查;随后,联壁金融、小诸葛金服等 P2P 平台也相继出现资金链断裂或负责人跑路的情况。据 网贷 之家公布的统计数据显示,今年 6 月停业及问题平台数量达到 80 家,其中问题平台 63 家,停业平台 17 家。

这轮 P2P 行业大崩盘的行情更是延续到了七月,虽然时间尚未过半,但相关统计数据显示,从 7 月初至今,出事的 P2P 平台总数已超过 30 家,其中更有钱爸爸、牛板金、银票网、投融家这样交易规模过百亿的 P2P 平台。

这轮 P2P 行业大崩盘的行情更是延续到了七月,虽然时间尚未过半,但相关统计数据显示,从 7 月初至今,出事的 P2P 平台总数已超过 30 家,其中更有钱爸爸、牛板金、银票网、投融家这样交易规模过百亿的 P2P 平台。

多家平台接连发生爆雷事件,在将互金行业再次推向风口浪尖的同时,也让恐慌情绪在业内滋生,P2P 行业在此次事件后,终将走向何方一时间也成为了业内颇为关注的话题。

对此,个人认为,此轮 P2P 行业的大崩盘,对于诸多消费者而言,的确是带来了重大的 经济 损失,这也提醒我们 投资 需谨慎,需要认真辨别平台真伪,切莫被高收益的虚假面具所蒙蔽,进行冲动投资。而对于整个互金行业而言,此轮 P2P 行业上演的大崩盘戏码,倒也未尝不是一件好事,以此为戒,其也或将助推整个行业更快的朝着更为健康、有序的方向发展,宣告着劣币驱逐良币时代的结束。

爆雷潮剔除了相当部分的浑水摸鱼者

此轮 P2P 大崩盘,从事实来说是将此前那些打着各类幌子进行浑水摸鱼者踢了出去,事实上其所遵循的依旧是互金行业 " 千淘万漉虽辛苦,吹尽狂沙始到金 " 的发展路径,分析这些爆雷的 P2P 平台,能够发现的是他们绝大多数只不过是披着 P2P 的外衣,其并非是真正的 P2P 平台。

诚如新华社所言:这些爆雷的平台都有着一些共性——平台自融、发放假标劣标、缺乏自主造血能力……。一些平台缺乏可靠的 " 发标项目 ",就将投资者资金和自身关联公司相匹配,让投资者承担经营投资 " 双风险 ";一些平台尚未建立自主信用审核体系,对于借款人还款能力把关不严,致使延期兑付情况严重;一些平台借 "0 元购 " 概念大搞网络传销,长期将短期借款资金与长期投资资产错配,甚至垒起 " 借新还旧 " 的庞氏骗局……在 P2P 行业的强监管时代下,上述问题平台必然面临淘汰出局的最终结果。

而真正的 P2P 平台,事实上平台只充当中介角色,并不直接接触投资人与借款人的资金,其所服务的也是巨大而稳定的小额分散资金供需市场,并且这些平台自身都有着良好的风控能力,对于监管合规更是采取积极拥抱态度。

以国内老牌 科技 金融公司玖富集团旗下的玖富普惠为例,我们来看看真正的 P2P 平台究竟是一个什么样的存在姿势。

(1)在资金存管上,玖富普惠选择的是与华夏银行北京分行合作上了线资金存管,将平台自有资金与用户资金进行隔离;

(2)在风控管理上,玖富普惠则是依托玖富集团以人工智能、大数据技术为基础自主研发的 " 火眼分 " 和 " 彩虹评级 " 这两大征信分析决策系统进行风险管控,这两大系统通过数百个维度评估,动态定义用户信用水平,在实际运行中,其风控能力居于业界领先水平,不仅实现了对自家业务进行更好的风险管理,更是实现了对外技术赋能,助力 " 信用中国 " 构建。同时,玖富普惠还通过了公安部国家信息系统安全等级保护三级认证备案,这意味着其在技术和管理要求上满足了包含信息保护、安全审计、通信保密等在内的近 300 项指标,而这次出现爆雷的多家平台事实上绝大多数都不具备此证件。

(3)在客户权益保障上,玖富普惠则是与太平财险、中国人保财险两大国有保险公司合作推出了履约保证保险服务,同时引入了电子合同认证以及在线司法仲裁,确保撮合合同的司法效益。

(4)在监管合规层面,其更是积极的拥抱者,始终将合规作为了发展第一原则,作为中国 互联网金融 协会常务理事单位的,其在主动申请备案的同时,更将实缴注册资本增至 10 亿元人民币,在 7 月 2 日,玖富普惠又与陆金服等 23 家平台联合发布了 " 网贷行业合规发展自律倡议书 ",共同为行业发声,提振行业信心。

爆雷潮加速行业监管细化,劣币驱逐良币时代结束

从另一个层面来说,此轮 P2P 大崩盘,也或将助推监管部门加速制定出互金行业细则,让互金行业更快的迈入监管细化和具体化阶段,而这对于塑造一个更具监管力度,运行更为透明、用户权益更具保障的互金行业而言,事实上是大有裨益。

在此之前,其实监管部门就发布了诸如《网络借贷信息中介机构业务活动管理暂行办法》、《 互联网 金融风险专项整治工作实施方案》、《网络借贷信息中介机构业务活动信息披露指引》、《关于做好 P2P 网络借贷风险专项整治整改验收工作的通知》等,规定了 P2P 平台不能触碰的业务红线、信息披露要求、平台备案制度等,一步步的引导、规范着 P2P 平台从野蛮生长进入合规阶段。

当下,相关监管部门再次释放出了对互联网金融行业的强监管信号。6 月,央行党委书记、银保监会主席郭树清在陆家嘴论坛上专门提到非法集资的风险;7 月 9 日,在央行会同互联网金融风险专项整治工作领导小组成员单位召开的互联网金融风险专项整治下一阶段工作部署动员会上,央行副行长潘功胜指出:" 互联网金融风险是金融风险的重要方面,要用 1 到 2 年时间完成互联网金融风险专项整治,化解存量风险,消除风险隐患,同时初步建立适应互联网金融特点的监管制度体系 "。

而对互联网金融行业加强监管,事实上这也正与大家在当时对备案延期时的预判一样:未来行业的监管只会越来越严格,越来越细化和具体化,投机主义者的生存空间将会越来越狭窄。

从各行各业来看,监管加强,细则出炉,建立符合行业特点的监督制度体系,都是这个行业从野蛮生长的无序时代走向规范竞争的有序时代的一个重要标志。而在有序时代,对于那些脚踏实地的互金平台而言,显然是一个重大的利好消息,在强监管的保护下,他们可以真正的开展业务布局、服务、技术的实力竞争,为国家 " 普惠金融 " 战略持续赋能。这正是玖富集团这些真正的互联网金融平台,要大力拥抱监管合规,倡导行业自律,传递互金行业正能量的原因所在。

写在最后:

只有当潮水退去的时候,才知道是谁在裸泳,对于互金行业而言,随着监管力度的不断增强、行业竞争、技术深度比拼等各方面进入纵深战,那些披着 P2P 外衣本身并无实力的害群之马必然也会露出自己的底裤,成为被淘汰的对象,而那些真正专注于业务、服务、技术研发的互金平台,则是开始迎来更好的时代。而这也或许正是前几日新华社在评论此轮 P2P 平台爆雷潮所言的 " 此轮 " 爆雷潮 " 在业内早有相应预期," 短时间内的集中‘爆雷’未必是坏事,这是行业进行自我净化的一个正常阶段 " 的原因所在。

来源:亿邦动力