关于QQ这样巨无霸级而言,任 何一 个纤细的改动,都能够引发弱小的“蝴蝶效应”。而继去年微信和 领取宝 相继对提现功用免费之后,从往年1月8日起,每位QQ用户(同一身份证对应的一切账户)累计拥有1000元收费提现额度,超额局部将收取手续费;音讯一出就惹起了媒体热议,但在这面前,还有很多值得讨论的中央。

三大“钱包”都开端提现免费,本钱与生态是主因

众所 周知 ,QQ钱包并不是第一家对提现停止免费的。早在2016年,领取宝和微信领取都相继宣布对提现停止免费。

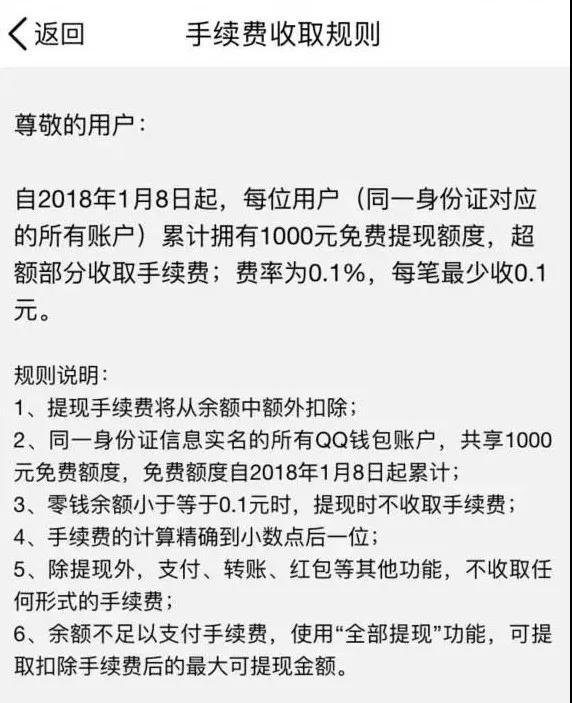

QQ钱包手续费收取详细规则

随着QQ钱包宣布提现开端收取手续费,三大“钱包”——微信领取、领取宝和QQ钱包——都进入了免费时代。

从收费吸引客户到如今先后免费,微信领取、领取宝以及QQ钱包不谋而合给出的理由都是“本钱压力”。“此前的收费,实践上是包括领取宝、微信在内的第三方领取平台替用户买了单。”

要晓得无论是领取宝、微信领取还是QQ钱包,基于它们的每一笔买卖,只需从银行卡扣款,现实上不管金额大小,银行都会收取买卖手续费。随着第三方领取买卖额越来越大,它们的本钱压力的确日积月累。

互联网经济常常经过高额补贴、收费、或许直接送钱的方式抢用户,这在竞争初期会很无效果。滴滴、美团、 饿了么 都是先倒贴让人养成习气,再逐步开端跌价争取发出本钱。用户数量的高速增长通常也意味着补贴本钱的迅速攀升,所以当企业的用户数多到一定数量,取消收费战略或增加补贴也不会招致用户数急剧增加时,出于控制本钱的考量,它们通常会停掉补贴。

在开展晚期,几大领取工具一开端都是以“收费”来培育目的用户的运用习气,到达市场规模的扩张。但当用户规模和买卖笔数的继续增长,平台自身无法继续停止补贴。 再加上,如今的挪动领取在中国曾经不得人心。很多人的生活早曾经离不开挪动领取,而领取宝、微信领取以及QQ钱包的市场抢先位置根本确立,很难有其他企业对他们在第三方领取范畴的位置构成弱小要挟,免费的机遇的确曾经成熟了。

但本钱压力能够远非次要要素。 关于领取平台来说,买卖手续费的确是不小的本钱压力,但是相比基于领取延伸出来的理财、征信、保险等互联网金融想象空间,这份压力能够缺乏称道。 以领取宝母公司 蚂蚁金服 为例,依据往年6月 阿里巴巴 提交的一份监管文件显示, 蚂蚁金服 上半年的利润就高达55.6亿元。

无论对领取宝还是微信而言,在用户基数不时扩容的进程中,其外部体系的领取场景等早已日渐完善,围绕微信、领取宝以及QQ钱包的生态业已完成,从理财到网络购物,到手机充值、生活缴费,再到线下各种吃喝玩乐消费场景的领取。而这也使得上述第三方领取平台有底气对提理想行免费,进而将用户资金“圈”在其外部体系中停止流转。

辞别收费,或才是互联网正确的开展方向

关于免费时代的到来,很多用户都表示不习气,但微信领取和领取宝实施提现免费这一年多的工夫里,用户的消费观念呈现了很大的变化,他们也越来越习气为优质效劳停止买单。

在挪动领取开展初期,巨头们为了培育市场,都会以“收费”甚至“送钱”的方式砸用户习气,但你必需要清楚,这只是后期获取市场的一种战略,这种收费显然是无法持久的。

其实像Square、GoPayment、ROAMpay、Paypal这些国外的挪动领取工具,无一例外都有着 昂扬 的领取手续费。中国人习气了收费的东西,但商业最终还要回归实质,企业不能够永远处于盈余形态。

微信领取、领取宝和QQ钱包经过数十亿的补贴,打造出一个完好的生态,带给了我们银行所不具有的便当性。难道我们不应该为这种便当性买单吗? 我想答案或许应该是一定的,就像圣经说的那样,“世界上永远没有收费午餐”。

挪动领取之所以可以盛行,归根究竟是由于这项效劳足够便当。免费之后,提现的门槛变高了,但这会让用户更高频的运用挪动领取工具停止消费,而这又能够进一步丰厚用户的消费数据,为挪动领取平台的创新提供数据养料。

从这个角度来说,QQ钱包的提现免费也在道理之中。在完毕补贴之后,平台可以加重本钱上的压力,将更多的精神放在金融创新之上,让用户取得更好的金融效劳。 现实上,在挪动领取越来越普及的当下,“提现”自身就是一种低频的行为。

正如腾讯和阿里基于挪动领取,都延伸出了诸如征信、银行、基金销售、小贷、保险等金融效劳,而这些效劳显然为用户带来的收益将会远大于提现所领取的手续费。

收费午餐终结,但高增长的挪动领取却尚未结局

在很多人眼中,中国的挪动领取格式似乎不断是微信领取与领取宝的“二人转”。但 中国挪动 领取当下依然有宏大的市场增量空间。

除了在三四线城市及较兴旺的乡村地域这些挪动领取尚不普及的地域外,更大的时机则在于主力消费人群的代际迁移, 随着95后、甚至00后正在进入主力消费人群,而这种主力消费人群的更迭也意味着领取工具极有能够呈现新的变化,市场格式依然存在变数,而这正是QQ钱包弯道超车的希望所在 ,这种希望不只仅是由于其庞大的用户量,更由于QQ自身作为社交平台的衔接属性。

罗振宇 在跨年演讲中特别提到年老群体对当今 中国挪动 互联网格式变化带来的影响——00后。相比80后、90后同龄阶段,00后具有更强的消费潜力——人均零花钱500元,人均存款2570元。

QQ钱包从收费到免费,很大水平上也正是为理解决基于这个消费群体的生长所带来的本钱压力。 依据腾讯Q3财报显示,QQ智能终端的月活泼用户到达6.53亿,其中“95后”和“00后”是QQ最活泼的中坚力气。作为年老人的阵地,QQ钱包现阶段的次要用户也自然次要由“95后”和“00后”构成。

其实从一开端,腾讯深知想要撼动领取宝这颗大树并非易事,这不只需求在线下攻城略地式的争夺领取入口,更需求在线上围绕典型的用户消费场景去做打破,而这也是腾讯下定决计让挪动领取体系架构完成微信和手机QQ“两条腿走路”的关键所在。而QQ钱包则是用来衔接年老人的战略工具。

关于这些年老人而言,他们所追求的是一种更特性化的消费,而 QQ钱包的价值便存在这种高频的衔接力,既可以衔接QQ生态内的虚拟增值效劳消费,又可以衔接众多线下买卖场景。 关于喜欢新颖感的年老用户而言,QQ钱包完好的契合了他们的特性化需求,在这个层面上,QQ钱包存在下半场优势。

QQ钱包的举措标志着简直一切挪动领取巨头均封闭收费窗口,铺设领取场景以及应用补贴教育用户的阶段曾经过来,挪动领取也到了各大玩家停止差别化定位和寻觅本人中心用户群体的时分。而当一切平台处在同一同跑线时,竞争能够才刚刚开端。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】