眼下,关于 P2P 平台最关怀的事莫过于备案。而资金存管,成为备案的一个根本前置条件。2017年11月底,中国 互联网金融 协会发布了《关于展开网络借贷资金存管测评任务的告诉》,如今,曾经过来一个多月,目前各家银行测评的停顿如何了?测评后果何时发布?

网贷 之家得悉,此前协会要求银行先自查,再参与测评;近日,中国互金协会又低调对银行做了一轮反省,其中包括对存管银行的资质、技术等停止了一轮严厉的调查、评价。

P2P应与经过测评的银行停止资金存管协作

不久前(2017年12月8日),P2P网络借贷风险专项整治任务指导小组办公室下发的57号文(即《关于做好 P2P 网络借贷风险专项整治整改验出工作的告诉》)中对资金存管方面作理解释:“网贷专项整治指导小组办公室委托中国 互联网 金融 协会展开网贷资金存管业务测评,测评任务将依照"规范一致、质量优先、客观公正、实事求是" 的准绳,严厉根据《网络借贷资金存管指引》有序展开。网贷机构该当与经过测评的银行业金融机构展开资金存管业务协作。”

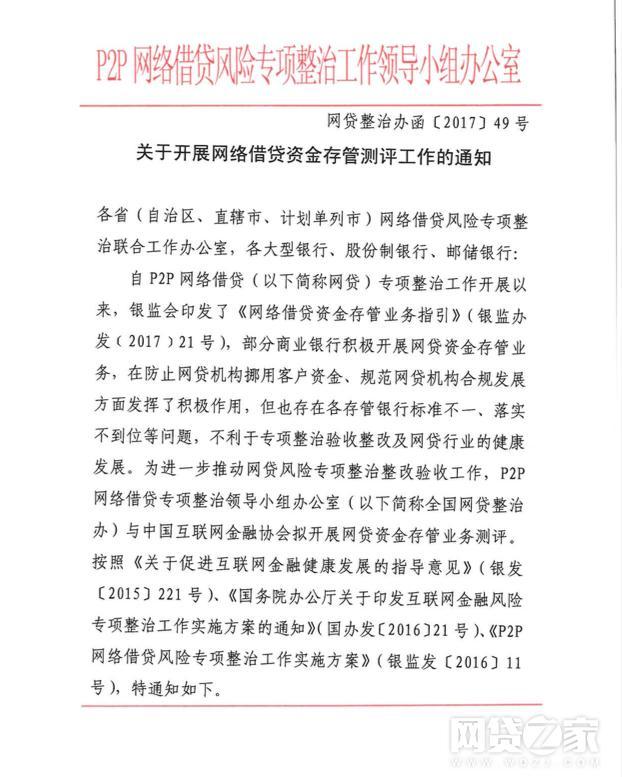

据理解,2017年11月28日,中国互联网金融协会发布了《关于展开网络借贷资金存管测评任务的告诉》(以下简称:《告诉》)。此次测评范围包括:针对已展开网贷资金存管业务且已存在上线网贷机构的 商业 银行。首批测评对象为截止至2017年10月31日已展开网贷资金存管业务且已存在上线网贷机构的商业银行。

有业内人士对此表示,这意味着,只需是目前还将持续展开存管业务的银行,都必需要参与测评。

网贷之家得悉,目前厦门银行、新网银行、上海银行、包商银行、民生银行、徽商银行、浙商银行、恒丰银行、江西银行等都已报名参与测评。

业内人士泄漏称,除夕前一周上海银行就在测评,最近也在整改。“如今还没有完全测评经过的银行,多少都发现成绩了,要整改。”

据知情人士泄漏,中国互金协会给出的说法是:近期能够要发布经过测评的名单了。

不过,中国互联网金融协会方面人士对网贷之家表示,已展开测评,至于什么时分发布测评后果,得看监管要求。《告诉》也明白,“到达合规评级的商业银行,由中国互联网金融协会停止一致公示”。

一位领取行业的业内人士泄漏称,(2017年)12月份时,中国互金协会开了一场关于银行存管测评的培训,要求银行方面先自查,再去参与测评。目前测评进度不详,估计春节前后能够会比拟阴暗。“次要还是细节成绩的沟通,例如开户方式、验证等等,还有银行存管的门槛。”

他以为,测评完成之后,银行的协作门槛都会大幅进步。该人士估计,或存在以下状况:1、原先接触在谈的,能够就不协作了;2、原先签协议的就不协作了;3、原先曾经完成技术对接的,就不让上线了;4、曾经上线的,也存在清退的能够。

据理解,日前,上海银行进步了资金存管协作的门槛,并对接入协作的P2P平台都做了一轮尽调,还暂停了局部P2P平台的协作。另有音讯称,在资金存管方面不断冲在前头的广东华兴银行,开端收紧协作,浙商银行也先不预备再接新的存管业务了。

“没有意料到会遇到那么多千奇百怪的状况”

为何测评后果迟迟没有发布?对此,一位接近监管层的知情人士对网贷之家泄漏称,测评进程中,没有意料到会遇到那么多千奇百怪的状况,“之前制定的文件中没有触及到,测评难度很大”。

该人士进一步表示,“比方有的银行有五六套零碎,但是如今说一家只能两套零碎,那么银行自身是契合要求的,但是银行有能够把你这套零碎停掉。还有些银行尽管签合同,不论零碎开发。”

据一位对银行存管有深化接触的业内人士泄漏,银行存管的乱象的确存在,次要表如今几个方面:

一、银行旗下多个事业部可以对接平台存管事项(如存管部/线上事业部/某某分行等),外部无序竞争混乱,各事业部所依托的关系、资源也各不相反,招致同一家银行存管的几家平台协作方式、对接工夫、线上体验悬殊。

二、轻则银行忽然对充值提现停止限额,重则动辄封闭局部银行充值通道,招致平台措手不及,紧急停止负面公关及客户阐明。

三、以保证金/缓释金/担保金/风控金等多种项目吸纳银行存款,少则一两百万,多则千万级别往上。

四、截胡平台客户。据引见,局部城商行在掌握了P2P平台的客户资源后,会经过短信、线上弹窗、电销等手腕,对 投资 人推送银行理财富品,或许,向契合本人要求的借款人推送低利率的存款效劳。

五、存而不论,或许签而不存。据理解,局部小平台,网贷零碎是购置的,没有技术团队,基本也没计划对接零碎,但他们应用外地的人脉和资源,与外地农商行、村镇信誉社签了一纸存管合同,就美其名曰:完成银行存管。

另一位业内人士也婉言,“银行都想挣钱,没想监管。另外关系网太复杂,不能存管的平台找人花钱也能存管。”关于市场传言的测评后果春节前或将发布一事,他以为,“够呛,都在博弈。”

关于银行存管的乱象,不久前(2017年12月)中国互联网金融协会已正式下发《互联网金融 集体网络借贷 资金存管业务标准》和《互联网金融 集体网络借贷 资金存管零碎标准》,剑指“存而不论”。

《告诉》也指出,局部商业银行积极展开网贷资金存管业务,在避免网贷机构挪用客户资金、标准网贷机构合规开展方面发扬了积极作用,但也存在各存管银行规范不一、落实不到位等成绩,不利于专项整治验收整改及网贷行业的安康开展。

《告诉》亦明白,中国互联网金融协会可依据业务开展实践对到达合规评级的商业银行停止活期、不活期的抽检并公示后果。

【来源: 网贷之家 作者:牧晨 】