题图来自:视觉中国

互联网保险不断是互金范畴的特殊分支。

此前行业的开展,不断平平淡淡,这和保险是弱需求的实质有关。

2017年,却成为互联网保险的一个拐点。

这一年,流量巨头简直全部杀入保险范畴,掀起一股不小的浪潮;另外,众安保险的上市,让寂静一年的互联网保险估值飞涨。

不温不火开展两年的互联网保险,终于到了迸发前夜吗?

公司清点

如今互联网保险行业的玩家,次要分为三大派:

一派是持牌系,他们手握互联网保险牌照,背靠弱小资源,有后天优势。

持牌四大机构:

第二派,巨头系。

巨头简直都参与到互联网保险的战局中。

从BAJT的保险规划来看,最为保守是蚂蚁金服,截止目前,其手中已有6张保险牌照。

而腾讯与百度,也相继以设立和投资等方式进军保险范畴。

比方,信美人寿、和泰人寿、微民保险代理和黑龙江联保龙江保险经纪等。

而京东,也已上线京东保险平台。

第三派,就是创业系。

总的来讲,2017年照旧是互联网保险创业系,迸发式行进的一年。

保观数据显示,2017年互联网保险范畴,共发作融资事情34起,过亿融资6起。

一些互联网保险公司,失掉行业大佬的支持。如小雨伞保险、大象保险都取得天士力集团的投资。

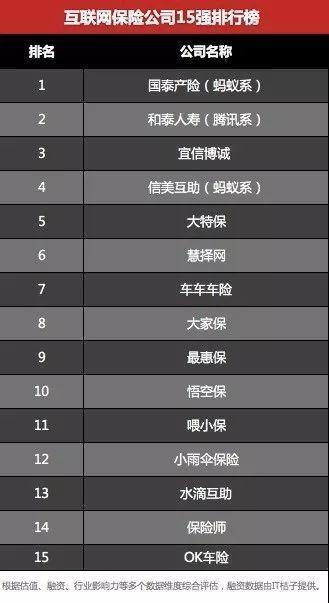

保险公司排行榜:

形式剖析

互联网保险迎来新的开展机遇,但目前行业处于积聚期,每个形式都存在难点和掣肘。

1、 To C:流量成最大掣肘

to C形式,是互联网保险平台比拟罕见的创业形式。

但在互联网保险范畴,地道靠流量的to C形式,包围乏力。

某互联网保险的高管泄漏,近一年,他们员工从几十人增长到几百人,并试图经过广告拉动销售,后果转化率极低,大局部员工无事可干。

资本对保险项目有不实在际的希冀,但无视了保险的实质——保险是一个低频、弱需求产品,关于消费者来说,可有可无,不是硬性痛点。

据中国电子商务研讨中心监测数据显示,保险产品的广告流量转化率低,仅为3%-5%左右,也是由于其“弱需求”的本质。

即使有些流量,转化也极为无限。

形式单一、包围有力、流量无限,招致如今大局部互联网保险平台,都处于盈余阶段。

据保监会发布数据显示,2017年前5个月,21家财险公司原保费支出同比呈现下降,最高至42.1%。

2、 toB:逃不开供给商的宿命

toB形式,就是和场景结合,经过toB再toC的形式,针对一家公司的用户定制保险,经过销售再触达用户。

这种形式的优势在于,每个场景的用户需求相近,可以做到精准定位、投放。

而优势在于,定制化效劳,能够永远只是保险供给商。

一个供给商的忧伤,是很难规模化,需求一个个渠道去会谈。

而更为重要的一点是,渠道掌握着场景和流量,占相对话语权,互保平台多沦为附庸。

比方,与拥有场景、流量的携程与去哪儿协作,他们有流量和话语权,必将拿去利润的大头。

业内人士泄漏,在线旅游网站卖一款价值20元的保险,保险产品的本钱能够仅5元,“另15元被渠道拿走”。

互联网时代,大家都强调“用户”的重要性,让人为难的是,这些toB的形式,很难取得本人的用户。

“我们看到的规律是,toB的公司想迅速做大,是很难的”,该业内人士称,所以,大B的玩法,需求跑马拉松的耐烦和毅力。

3、 toA:用户黏性很难保证

toA,就是针对保险代理人提供效劳。

在传统保险范畴,西装革履的保险代理人令人纠结:一方面,他们素质良莠不齐,过度的推销,让客户有冲突心思;

另一方面,人身险、重疾险等复杂的保险规则,又的确需求 “人与人,面对面”的解答。

短期内,保险代理人还不可替代。

在传统线下渠道,保险代理人对客户嘘寒问暖,这看似复杂、直接的方式,实践就是在触达、维系客户。

保险是虚拟商品,用户不能直接感遭到效劳,但在互联网上,除了自助、疾速理赔,其他环节,还没有呈现好的维系方式。

目前,2A的玩法是,将保险代理人聚集起来,搜集用户数据,推销产品。

但这种形式,也槽点满满。

首先,保险代理人对平台毫无忠实度。

哪里佣金多,就往哪里扎,就像滴滴推出代驾时,疯狂补贴,e代驾随之流失少量司机。

其次,如今网络上销售的保险,大局部都是小额保险,佣金无限,无法勾起保险代理人的兴味。

最初,保险代理人还有顾忌,平台会不会撬走我的客户?

有平台在设置规则时玩文字游戏,规则在300天内,保险代理人能取得客户在平台上消费的佣金;但300天后,发生的收益,就和代理人有关了。

300天,正是普通保险续保的工夫。

在这种形式下,保险代理人会很快流失。

4、 网络互助:稍纵即逝

如稍纵即逝般,网络互助从异军突起到急速回落,仅用了一年的工夫。

而从实质上而言,网络互助是互相保险的一种形式。

它完全契合兽性中,对未知的恐惧和孤单感,需求保证和抱团取暖——以此为切口,是最高效而低价获取用户的方式。

最晚期,水滴互助曾经过几篇旧事稿,撬动了1.5万的会员。

也就是说,互助只是一个获取用户的噱头,中心目的,就是低本钱树立社区。

这个社区,其实无比精准——他们一定是对安康极为注重的用户。

不管是广告、医疗效劳,都是将来变现的想象力。

但是,想象力终究还是想象,落地时仍然会困难重重。

从2016年年底开端,网络互助范畴开端呈现开张潮。

据互助之家数据统计,目前局部行业排名靠前的平台,每周人数增长已放缓,有些只要个位数,有些甚至呈现负增长。

业内高管泄漏:“前段工夫,每天都有一家平台加入。”

开张潮骤然来临,有两大缘由:

第一, 盈利困难。

网络互助如何盈利,成了终极拷问。

一些互助平台,虽然有百万级别的用户量,但是微信大众号推送的文章,翻开率并不高。

略微有些风吹草动,规则变化,或许只是遗忘持续缴费,用户就会流失。可见,看似手握百万级用户,变现之路并不轻松。

有业内人士向一本财经泄漏,曾有互助平台完成用户画像整理后,异常绝望,由于参加的,多是一些低支出人群,带有明白“占廉价”心思,很难完成商业转化。

互助行业的盈利方式,仍需工夫探索。

第二, 监管围堵。

从风险提示,到直接点名,到2017年终的“专项整治”,监管关于网络互助,一路紧逼。

不过,监管相对不是招致行业退潮的中心缘由,它只是压死骆驼的最初一根稻草。

行业现状

1、 巨头保险风口竞逐

前瞻网预测,2020年我国互联网保险保费规模将到达3000亿元。

这块诱人市场,巨头当然不想错过。

去年8月,阿里的保险板块就改版,植入在线互动、智能投顾、算法引荐等功用。

此外,蚂蚁金服还盯上了“车险”蛋糕。

而腾讯紧跟其后,去年11月,“微信保险”占据了微信钱包最初的一个九宫格。

△微信钱包最初一个九宫格,给了保险

有海量的社交数据,腾讯保险将有哪些玩法?

“比方在车险行将过时时,一条续保信息在冤家圈弹出,提示你续保。你点一下就OK了”,多位业内人士猜想,腾讯会充沛发扬社交场景的优势。

这一年来,巨头都是摩拳擦掌。

保险山头的抢夺战中,百度暂时落后。

此前,百度两次试图和保险公司协作,成立新的互联网保险公司,都未获批复放行。

百转千回,百度近日经过全资入股黑龙江联保龙江保险经纪公司,才将一张保险经纪牌照支出囊中。

与蚂蚁和腾讯不同,百度没有一款巨头App。

但百度有地图。

关于车险来说,最无效的数据,就是车的驾驶数据。

“其实,地图是最合适做车险业务的”,业内人士称,目前绝大少数车,都未装置智能车载安装,而百度地图就可以钻了这个空子,获取到少量驾驶数据。

而这些规划的前面,百度还有更大的野心——为无人车上路铺路。

目前来看,最初一个巨头京东,手里尚无牌照。

“其实京东很多业务,都有做保险的刚需,比方碎屏险、退运费险”,某投资机构副总裁察看到,目前京东都是和其他保险公司协作,来消化这些需求。

所以,业内人士以为,京东在保险范畴的潜能不小。

据一本财经理解,自去年3月起,京东开端停止大规模保险人才招聘,招聘岗位包括初级精算师、财险业务部担任人等。

巨头们来势汹汹,并且狼子野心,已预备防御到保险的中心一层……

业内普遍以为,巨头规划保险,并非想靠保险盈利,还是为了获取数据,为下一步幅员做预备。

2、 场景保险备受喜爱

互联网保险开端转型之路,大家不谋而合地,挑中了“场景险”形式,开端深耕场景。

看起来“弱需求”的保险产品,一旦和场景结合,就发生了弱小的迸发力。

目前场景保险次要集中在一些新场景新需求。

比方,“共享单车”范畴,骑小黄车的时分,呈现车祸,谁来买单?因而很多互联网保险公司针对这个场景设计了保险产品。

这些新的粗大场景,传统保险看不上:一方面是肉太小,一方面是难以下口。

在保险范畴,这些传统保险看不上的生意,却成了互联网保险眼中的金沙。

各家平台都将场景当成练兵场:练用户,培育他们的消费习气;练本人,打磨本人的技术,提升静态定价才能。

这个范畴,没有一挥而就的迸发,只要慢火细炖的深耕。

3、 众安上市,行业估值翻高

去年9月28日,头顶“保险科技第一股”光环的众安,在线在港交所主板上市。

目前众安的市值已高达900亿人民币。

而在众安上市后,寂静了一年多的互联网保险行业,忽然迸发,估值也嗖嗖往下跌。

“以前都快融不到资了,最近对外估值报了30亿,又开端活泼起来。”某业内人士称,某头部互联网保险公司估值翻了一倍,整个行业决心爆棚。

另一方面,资本对互联网保险也重新认知,“融资变得容易了很多”。

将来趋向

1、 巨头进场,竞争加剧

但巨头进场,对行业的冲击不可小觑。

驾驶着流量马车的巨头们,最先收割的,就是2C的互联网保险。

关于2C形式来说,如今最大的成绩是获客,本钱暴跌,转化率奇高等成绩,让2C形式堕入窘境。

如保险超市、比价平台、特卖平台等。

而巨头们流量廉价,这些创业平台毫无优势。

此外,由于巨头流量大,和保险公司有议价权,可以取得更低价钱。

无论是拼流量还是拼价钱,初创企业都完败无疑。

而绝对来说,2B的互联网保险暂时平安。

“巨头尚没有精神打入B端,线下形式又太重”,刘东明称,为了防止被收割的命运,局部互联网保险公司正渐渐转型,或变成巨头的触手。

2、 保险科技进场

保险科技的野心,昭然若揭。

玩家们不断在尝试,用科技改造传统保险,包括区块链、大数据、人工智能等技术。

而技术会从消费场景、产品形状和保险营销三个维度进入,推进互联网保险向科技型企业转型。

大数据、社交网络等要素的作用,也将凸显出来。

基于车联网数据的UBI保险、基于安康数据的特性化安康险、基于社交网络的C2B定制化保险等,将得以普及使用。

比方,大象科技的“千人千面”,在试图完成保险的“定制化”。

不少创业公司开端经过AI+客服的方式,向客户引荐保险产品,提供在线保险经纪的效劳。

比方,蜗牛保险、灵智优诺等,都在向纯人工智能在线经纪人方向开展。

但AI最终能否能取代“保险经纪人”,在业内还颇有争议。

3、 监管高度警惕,牌照千金难求

关于保险的监管,不断无比严苛,从未涣散。

由于保险真实是一个特殊的行业,由于很多用户交了钱后,拿到是只是前期效劳的一个承诺,极容易跑路。

因而,关于互联网保险的监管,也是亦步亦趋,十分严厉。

随着行业开展,风险点也越来越多。

尤其是在数据运用、信息平安、保险消费者权益维护等方面存在着风险隐患。

监管层不止一次对互联网保险停止风险提示,盯得极紧。

多位业内人士预测,2018年,是创新和监管齐头并进的一年,监管会更为严苛。

另外,互联网保险在一个为难的夹缝中,为了摆脱沦为渠道的命运,他们不得不苦寻各种保险牌照。

但牌照的价钱,也在水涨船高。

2015年前后一张保险经纪牌照的市场价钱大约为500万,而2017年底牌照成交价钱已升至2600万。

文 | 米格

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或许下载钛媒体App