人工智能风雨六十年间,开展历程起崎岖伏,且从这新一轮 AI 热潮发迹谈起,到如今也有十年的工夫了。

这十年,AI 从学术走向工业,切入数字经济产业;这十年,发布国度层面战略,鼎力培植创新创业,抢着先机;这十年,AI 阅历了创业低潮、投资低潮,行将迎来产品迸发的低潮;这十年,数据与智能产业,嫣然构成以 AI 为中心,其他产业万佛朝宗之势。

第一枪:技术创业与资本追捧

人工智能产业开展的第一枪——技术与投资,早就曾经打响。反动性的技术打破疾速扑灭了市场,并且,技术在市场要素的驱动下,其开展态势势不可当。

2006 年,Hinton 教授创造了一种训练深层网络的新思绪,随后三篇论文炸开了深度学习算法打破口。很快,又呈现了用于支持深度学习算法的新型芯片,大大改善了旧芯片计算才能缺乏的成绩。在算法和算力的支持下,互联网存储了 20 多年的少量数据终于找到了它历史的使命:训练机器!于是新一轮人工智能热潮被掀起了。

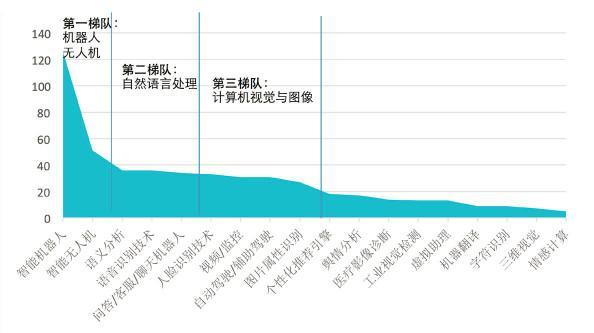

人们对深度学习充溢等待,新的算法很快便在各个范畴完成打破。2010 年率先在语音、自然言语处置范畴使用,紧接着 2012 年又在计算机视觉范畴异军突起。随后,AI 开端纵深开展。语音和语义辨认的打破带动了一系列的新兴产业:语音交互技术、聊天机器人、声纹辨认、智能家居等;计算机视觉与图像的打破则带动了图像属性辨认、人脸辨认、视频/监控剖析、机器人视觉、智能交通、智能安防等产业;技术之间的重混创新更是催生出了全新的业态,智能机器人、智能无人机、自动驾驶/辅佐驾驶等。

▲2017 年 AI 创业赛道热度图

截止到 2017 年 12 月 31 日,IT 桔子(ID:itjuzi521)共跟踪人工智能范畴 1131 家相关公司,共收录 1296 起投资事情,历史投融资总额 1336 亿元人民币。

2015 年是创业最顶峰,2016 年投资数量最多。在 2015、2016 两年间,资本开端疯狂追求技术,只需一家公司有算法 Demo,假如再加上一两位技术大咖站台,想融进一大笔钱是很容易的事。

而到了 2017 年,这种境况曾经随风而逝,人工智能第一枪子弹的速度开端逐步放缓。经过了疯狂增长,产业面前的矛盾和泡沫逐步显现。而国度层面的人工智能战略规划逐步拉开帷幕,并开端深化到产业处理矛盾与成绩。

第二枪:举国之力开展数字与智能经济

新一代人工智能技术经过社会舆情和创业投资的继续发酵,重生经济呼而欲出。国际政策鼎力扶持数字经济与智能经济,寄望于在国际竞争格式中完成弯道超车。

后期的「暖收缩」让国度看到了新经济降临的曙光。科技部战略研讨院技术预测与评价研讨所的专家评价:「过度的泡沫化有利于将来人工智能产业的良性开展」。在经济新常态、产业创新晋级大背景下,国度逐步探索出来一条跨越经济增长鸿沟的新途径。

继美、英、德等国相继发布相关人工智能国度战略方案后,国务院在 2017 年 7 月份正式公布了由科技部牵头的《新一代人工智能开展规划》,规划提出了「三步走」的战略目的,明白指出,中国要在 2030 年抢占人工智能全球制高点,人工智能中心产业规模超越 1 万亿元,带动相关产业规模超越 10 万亿元。

数字与智能产业将来无望成为国度支撑产业。

到了 2017 年下半年,泡沫开端缓释,人工智能正式步入产业调整期。

2017 年新创业的人工智能技术公司想融资变得不像以前那么容易。随着算法框架的开展以及技术的不时开源,算法门槛在迅速降低,投资方所关注的焦点也由「技术」转为了「产品」和「行业使用」。据业内媒体人察看,2017 年投资人呈现在人工智能产品展会的频率开端增多,而参与论坛、峰会的次数开端增加。

从投资金额构造来看,2017 年投资人兜里的多半钱都给了已有成形产品和使用的头部 AI 玩家。

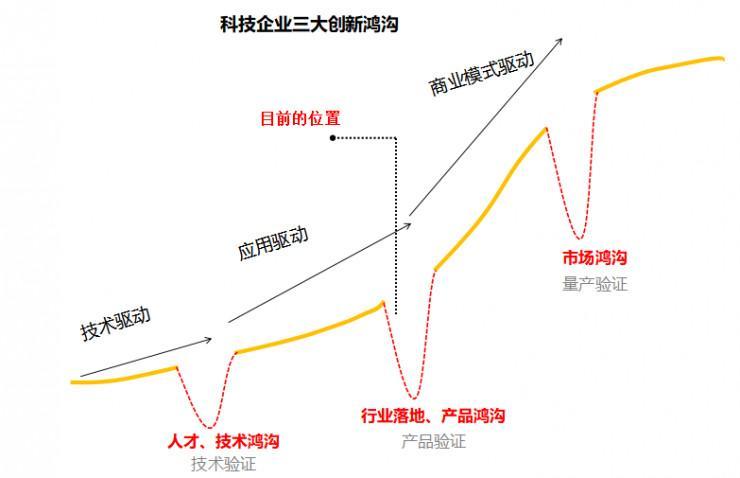

在 2017 年这个工夫节点,能率先跨过这道鸿沟的企业将迅速占领产业洼地,并疾速生长为独角兽。比方,2017 年,旷视科技已获 C+轮 3.6 亿美元投资,并有音讯泄漏该公司目前已完成盈利,估计 2018 年利润超越 5000 万美元,2019 年超越 1 亿美元,并且正在启动上市方案;另外,2017 年商汤科技 6 个月内延续融资四轮,约 42 亿人民币;

一半是火焰,一半是海水。那些技术迟迟打破不了工业红线的企业,等候它的将是资金链断裂的死亡要挟。

为了给企业发明创新环境,国度也在鼎力助推。

在政策的倡议下,国度机关逐步开放技术引进。得益于政府的鼎力推进,AI 技术公司的技术逐步完成低本钱的使用到医院、公安、司法、安防、交通、银行等范畴,有真正强技术的人工智能创业公司开端发明实践价值。

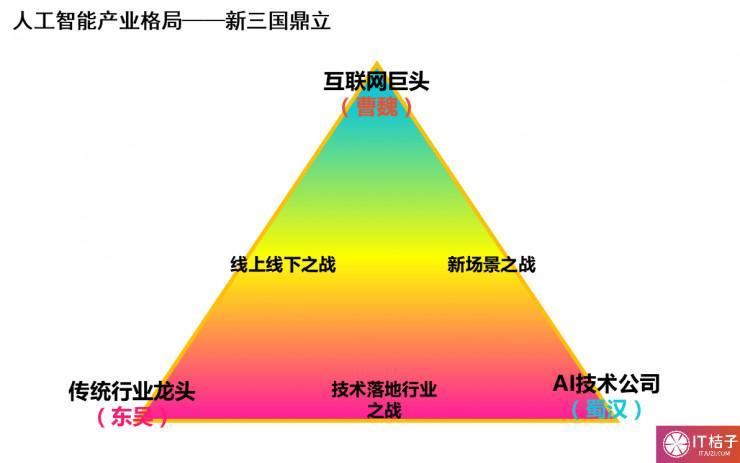

第三枪:博弈白热化,将来新物种崛起

目前,技术如何落地行业,如何跨越工业化的红线,曾经成了人工智能整个行业共同面临的一次应战。接上去在 2018 年,互联网巨头、传统行业龙头、AI 技术公司三方权力均将加大投入,博弈将继续升温。

互联网巨头 BAT 垄断着线下流量和互联网数据资源;传统行业龙头公司占领着线下使用场景和行业资源;AI 技术公司拥有中心技术及创新空间。三方权力的博弈曾经开端进入白热化阶段。

技术落地行业是最关键的战役,是主流话语权「人工智能+」和「+人工智能」的对决,这场战役中有的玩家在明修栈道,有的则在暗度陈仓,合纵连横。在安防监控行业,商汤科技曾经和安防大佬西方网力共同出资组建起 AI 安防公司深网视界;在客服中心行业,灵伴科技和客服外包龙头上市公司山东泰盈科技共同组建新灵伴即时。

这场战役的实质在于资源的重新整合,是单方互补的进程。灵伴科技 CEO 陈博泄漏,灵伴即时和泰盈科技展开协作后,已取得盈泰数十年客听从业经历的专家指点,行业专家协助灵伴即时克制了诸多业内难题。

所以这场仗,最终肯定是资源整合才能强的一方胜出。

线上线下的和平是互联网巨头与传统行业龙头的宿怨,新场景和平也将从线上转厮杀到线下。 随着线上线下交融的趋向,这三场战役将来将演化为一场混战。 互联网巨头已规划线下,传统行业龙头也放慢转型晋级,AI 技术公司不只仅只是技术公司,三大战场最终将演化为战国格式。

下一阶段的商业史上,崛起的将会是新物种。

折戟沉沙铁未销,自将磨洗认前朝。几十年前,前两轮人工智能的技术浪潮,由于没有跨过工业使用红线,而都慢慢退潮。

如今,第三次人工智能的浪潮,又到了跨越产品使用鸿沟之际,这次 AI 产业能否能转危为安?将有多少创业公司被潮水拍打沉入海底?巨头们的博弈将以什么方式开场?将来新物种是谁?

我们将一同见证这历史性的时辰。

本文为雷锋网 (大众号:雷锋网) 专栏投稿。

雷锋网特约稿件,未经受权制止转载。概况见。