作为金融业的基石,征信关于普惠金融开展的重要性显而易见。而比照历经百年的美国征信市场,我国征信行业远未成熟,团体征信牌照也迟迟未落地。它山之石,可以攻玉。每当这时,美国征信巨头费埃哲(FICO)公司是一个无法绕开的典型研讨案例。

在近日拍拍贷举行的2018年智慧金融顶峰论坛上,FICO原首席迷信家、大数据停止风险决策范畴的世界级领军人物Joseph Milana博士停止了“风险信誉模型的历史和瞻望”主题分享。

风险信誉模型是借贷的前提。Joseph Milana博士表示,美国过来十五年最大的一块借贷是抵押存款。2009年大萧条的一局部成因就是逾期存款比例十分高,且并不注重风险建模,“那个时分有很多风险评价准绳都被在互联网思维的影响下,传统服务业不再局限于规模效益,加强对市场的反应速度成为传统服务业发展的首要选择。在互联网思维下,通过对传统服务业的改革,为传统服务业发展创造了全新的天地。大家保持了,因而事先有少量的不良存款发生,这就是逆向选择,吸引存款的都是信誉不好的人。”在那之后,美国金融市场又开端注重,并树立了良好的风险评价机制。据雷锋网 (大众号:雷锋网) 理解,目前,不良存款又回到了可以被管理的程度。

以下是演讲原文,雷锋网作了不改动原意的编辑:

FICO公司的演进史

FICO创建于1956年,事先只是一个征询公司,专门做运营研讨。1958年,FICO创造了信誉评分。在七十年代,美国国会推出了公道信誉评分法案,法规要求停止存款评价的时分必需确保信息是精确的,还有另外一个特点就是假如做出回绝的决策,这个决策必需是可被解释的。1974年,推出了对等信誉时机法案,必需要公道,给予信贷的时分必需要依据才能评价,不能依据性别或许说种族来评价。1975年,FICO开发了第一个零碎来预测现有客户的信誉风险。基于他们如今的行为,比方说运用信誉卡的行为习气,对人的信誉风险做出评价。1987年FICO公司上市。他们想创立一种商业处理方案,应用神经网络或许说大脑的任务机制来协助处理成绩。

1989年,FICO推出了本人的FICO信誉评分机制,一个通用型的信誉评价机制的初次亮相。如今这个机制曾经成为美国通用的为消费者提供存款的评分机制。

2001年,myFico.com网站上线,消费者可以自有查询并管理FICO分数。MyFico可以让消费者理解信誉分数的评价要素,例如信誉历史、领取历史、早先存款等。

2003年FACTA法案经过,强迫让消费者理解信誉部门提供的信誉分数,有了更强的信誉通明性,让消费者可以看到本人的信誉评分。

2009年,由于FICO分的盛行,公司更名为“FICO”。目前,全球有25亿信誉卡遭到了FICO评级的维护。

政府法规对信誉模型发生宏大影响

在这个进程中,政府法规极大地影响了运用模型的类型。比方说七十年代经过的FCRA法案要求,任何时分做的回绝决议,必需要给出解释。我们经过树立一种线性模型(linear model)解释为什么做出这样一个负面信誉的决策。

第二个法案叫做ECOA法案,制止运用消费者一些信息,比方性别、种族以及宗教信息等。这些要素不能植入到模型中,我们可以添加的维度有邮局邮编信息。由于不要求做欺诈检测,针对此可以用一个非线性模型(non-linear model)。

此外还有一些额定的法律要求,比方说评分必需依据年龄的变化停止变化,也就是说信贷请求人随着年龄的变化必需要及时更新评分,我们的应对办法是保序回归(Isotonic Regression)(雷锋网注:保序回归属于回归算法,对一个无限的实数集合Y表示观测呼应,X集合表示未知的呼应值,停止拟合找到一个最小化函数。)

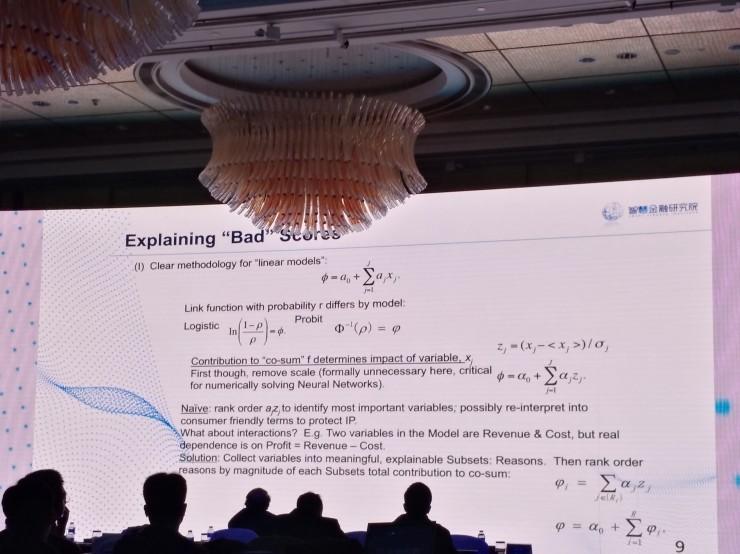

那么我们终究是如何解释负面评价的呢?

人们比拟关注模型是怎样样来解释的。FICO刚开端设立了一个十分清楚的办法——线性模型,外面有输出的变量、一些相关概率值,必需要把这个函数和概率链接起来。建模的时分必需思索到逻辑回归跟概率的关系。为什么一团体会失掉不太好的分数,必需要看变量是如何发生的,什么样的变量或许说要素会奉献负的变量,或许说得分比拟低的变量。

首先要去掉这个尺度,由于这是一个线性的模型,在这里不是很必要去掉尺度,但是关于要求解的神经网络来说还是十分重要的。接着减去均匀值,重新评价评分。剖析哪个变量给线性模型奉献的变量是最大的,这外面有能够两个变量是有互相关系的,比方说有支出和本钱两个变量,那么支出减本钱就失掉了消费者的利润。假如只单一看支出或本钱的话,评价后果能够就十分不片面。所以处理方案就是把一切有意义的、可以解释的变量都放入子集中,依据子集的总量对总模型奉献来停止排序,构建一个比拟有意义的或许是可解释的子集。这是一个关于线性形式的解释。

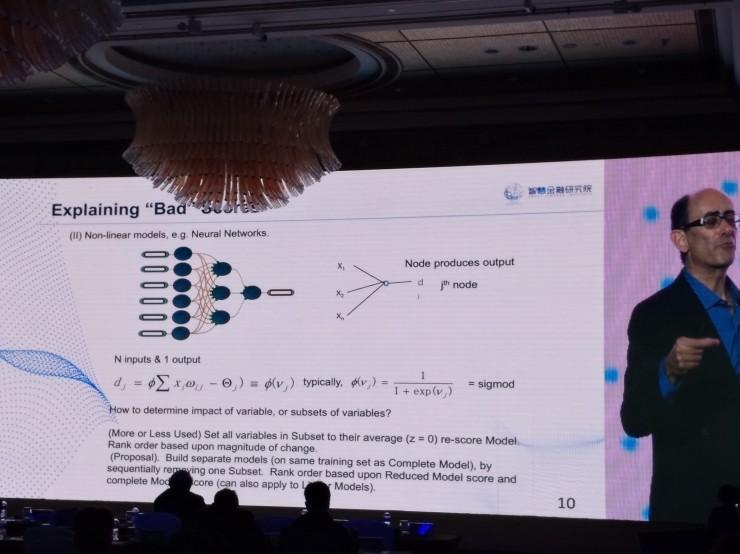

至于非线性模型,我们运用神经网络,这与线性模型有较大不同。神经网络并非依赖于线性的模型,这并非意味着隐藏节点有很多层,也可以是单层的。在其中输入模型,必需要决议输出量是什么,有两种办法来确定:

第一种就是把每个子集的变量全部设置为均匀值。假如一切都是均匀值,要把新的变量战争均值停止比拟,这样的子集会对总分发生一个十分大的变化,可以依据总分变化来排名,这是我们明天用得比拟多的模型;

第二种办法是使用独自的模型。每次删除一个子集,然后构建一个独自的模型,再依据独自的模型停止评分,最初看在子集中,哪个变量会对模型变化量发生最大的奉献,并停止剖析。

信誉模型在其他范畴的使用

除了使用于信誉剖析,信誉模型在其他范畴也能发扬作用。上世纪七八十年,保险行业曾经用它来剖析客户风险,有一本书《醉汉走路如何影响我们的生活》十分好地描绘了风险使用。再比方,电信网络方面,怎样样增加风险和毛病等等。以及使用于网络平安,预防黑客攻击,必需要做一些浸透测试以及怎样从网络当中提取信息,这些都是我们做风险建模的时分可以做十分多奉献的中央。技术成绩十分有意思,有的时分数据没有做标签,你不晓得网络能否被入侵了,我们要做均衡,有标签和无标签(数据集),有监视和无监视必需要有一个均衡。

雷锋网版权文章,未经受权制止转载。概况见。