美联储新任主席鲍威尔上任第一天,华尔街就给了当头一棒——道琼斯工业指数大跌4.61%,标普500指数下跌4.1%,整个市场付出了1.25万亿美元的沉重代价。

外表上看,这似乎是华尔街给鲍威尔一个上马威,前美联储主席格林斯潘上任伊始的1987年就曾迸发全球股灾,但市场的全景图并不是这么复杂。

哪些要素在形成美股暴跌?

互联网思维,就是在(移动)互联网+、大数据、云计算等科技不断发展的背景下,对市场、用户、产品、企业价值链乃至对整个商业生态进行重新审视的思考方式。美国股市虽然没有跌停板限制,但一旦指数暴跌3%以上,就可称作一次股灾。此次美国股市延续两日暴跌,累计跌幅为7%,投资者不由要问:以后美国经济根本面安康,税改利好还未完全消化,暴跌终究因何而起?缘由不外乎以下几点:

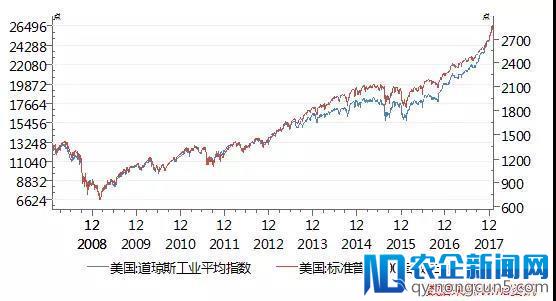

久涨必跌、估值过高的逻辑。 2008年国际金融危机以来,美国经济在宽松货币政策安慰下,阅历了超长周期的经济复苏。当然,金融市场是宽松大潮的最大受害者,道琼斯指数从后期6500点的低点一路下跌到此次下跌前的26340,下跌了整整三倍,规范普尔500指数的涨幅也根本相当(参见下图)。时期虽然有过小幅动摇,但一直未能阅历像样的调整,使得金融市场的风险偏好一路上扬,此次美国股灾是长牛之后的必定调整。估值方面,高盛公司在2017年末就曾提示,以后美国股市估值处于历史最高程度,耶伦在卸任前也屡次表达了她任内美国股市下跌过快和估值过高的担忧。

资本市场的“特朗普买卖”已日渐式微。 特朗普执政之初,资本市场关于特朗普新政颇为等待,以致于许多机构把2017美国股票市场继续牛市,解释为资本市场的“特朗普买卖”。特朗普在其国情咨文和其他各种场所,都自诩以后美国经济复苏和美国股指屡创新高,功绩都是本人的政策妥当。但是,过来的一年,特朗普执政团队可谓是困难前行,总统自己也延续着其竞选的作风,简直向国际国际一切对手同时开炮。在共和党主导的国会支持下,虽然他还可以推进减税等变革,但在其他变革方面的政策翻云覆雨、执政团队外部妥协不时等应战,依然是美国经济和股市的最大政策风险。

鲍威尔的执政才能还有待市场检验。 特朗普性情的独断专行,表现之一是撤换了美联储简直全部班底,美国经济复苏最大罪人耶伦被丢弃,成为近四十年来独一没有连任的美联储主席,全球金融市场官学商的大佬费希尔提早辞任副主席,换下去的是资历较浅、听话的鲍威尔和名不见经传的夸尔拉斯。

市场普遍预期,鲍威尔将延续耶伦的渐进加息、 平和 缩表的政策,同时为了满足特朗普抓紧金融监管的志愿,他的金融监管立场将愈加灵敏。

逻辑上讲,抓紧金融监管应有利于金融创新和股市的下跌,但答案并不是这么复杂。以过来十年作为反证,奥巴马时代美国金融监管不可谓不严厉,但在宽松货币政策、低通聚集了全世界身经百战的最优秀的创业导师,汇集了全世界各国最优质的产业资源,召唤全球未来的商业领袖。胀和经济微弱复苏三重要素支持下,美国股指屡创历史新高。

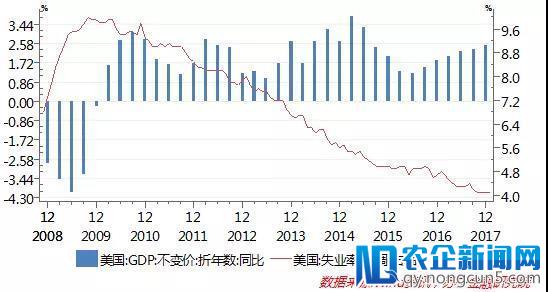

美国经济面临新的考验。 以2010年一季度为终点,以后美国经济已完成了延续7年的增长,休息力市场也接近充沛失业(参见下图),假如依照市场下流行的朱格拉周期的说法,美国经济能够曾经进入复苏的尾部。

从横向比照看,欧洲经济曾经完成了超预期增长,中国经济构造不时优化,增速企稳上升,全球经济同步复苏的时代渐行渐近,美国经济也不完全是一枝独秀。另外,税改构成的上万亿美元财政赤字如何补足,特朗普政府不断没有很好的答案。这些要素都是美元继续走低的根本面要素。

短期内,股市最大担忧来自于通胀压力。往年1月,美国失业市场均匀时薪同比急升2.9%,创8年半以来新高,加上去年下半年以来国际油价及大宗商品在弱美元下继续攀升,以及特朗普税改和基建投资方案,这些要素都将使得美国经济的通胀压力进一步攀升。

详细来看,截至2017年12月末,美国CPI涨幅已延续四个月超越2%,而在CPI中动力是次要的推进力,涨幅不断在6%以上(参见下图)。在此背景下,美联储加息的幅度和节拍能够会超出市场预期,而股市的短期走势,最大的担忧是通胀和由通胀带来的愈加收紧的货币政策。

美股重演1987年股灾戏码?

值得留意的是,此次股灾发作后,美国债券天王冈拉克以为“美股或重演1987年股灾戏码”。在此,我们有必要看看1987年全球股灾究竟发作了什么?

一是美国经济阅历了继续增长周期。 从1983年一季度起至1987年10月股灾迸发,美国经济完成了延续20个季度的增长,走出了滞胀的泥潭。

二是美国和全球股市阅历了长周期的牛市。 1982-1987年,美国道琼斯指数下跌了2倍多,意大利、日本、德国股市也辨别下跌了3.56倍、3.51倍和1.6倍。

三是股灾迸发前少量国际资本涌入美国。 在高利率、强美元的双重要素影响下,后期石油价钱下跌构成的国际石油美元涌入美国股市。但是,美国财政赤字和内债规模高企使得国际投资者看淡美国经济增长前景,构成了股市暴跌和美元升值。

四是经济和贸易摩擦加剧。 东方兴旺国度贸易摩擦不时,世界经济前景动乱不安,特别是美国和日本、德国之间的贸易战,最初以“广场协议”之后日元、德国马克大幅贬值而告终。

五是美联储传奇主席格林斯潘刚刚上任。 1987年8月11日,里根任命艾伦·格林斯潘担任美联储新任主席。格林斯潘的上一任是率领美国经济走出滞胀泥潭的传奇主席保罗•沃尔克。两个月后,全球股灾迸发,格林斯潘宣布声明,承诺向任何处于窘境的金融机构提供存款协助,既波动了市场预期,也奠定了本人的市场影响力。

历史总是惊人的类似,但又不会复杂的反复。以后全球经济和金融情势与1987年全球股灾迸发前有诸多类似之处:

美联储新主席执政才能有待市场考验;特朗普政府挑起的贸易摩擦不时,世界经济面临逆全球化的应战;全球股市阅历了超级大牛市;少量资本涌入美国市场。

当然,以后股灾也有一些不同之处:

美国经济复苏仍较为微弱,看不到衰退的迹象,欧洲经济复 苏刚 刚启动,中国经济也进入新时代,全球经济无望进入同步复苏的时代。

更为重要的是,各国央行特别是美联储有非常丰厚的应对股灾和金融危机的经历。只需各国政府特别是特朗普能按套路出牌,各国央行行长能及时安抚市场的预期,以后的股灾只是阶段性的调整,发作全球性股灾或金融危机的概率不大。

【本文为协作媒体受权 投资界 转载,文章版权归 原作者及原出处 一切。文章系作者团体观念,不代表投资界立场,转载请联络原作者及原出处取得受权。有任何疑问都请联络(editor@zero2ipo.com.cn)】