“你们预备做AI芯片吗?”

能够这是很多AI公司都会遇到的一个成绩。

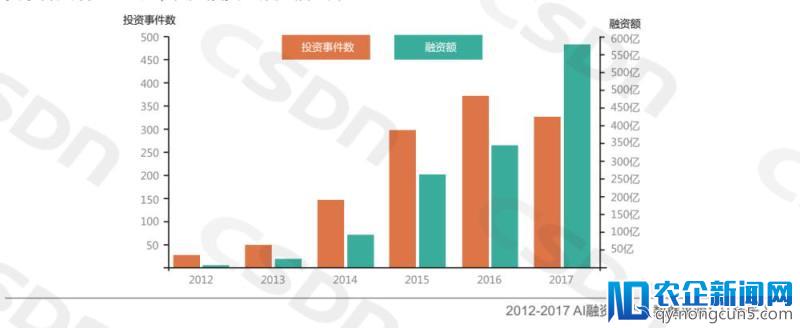

依据IT桔子的数据统计,2017年国际AI范畴的投资事情高达384起,投资总额曾经超越622亿元人民币。值得留意的是,这其中,计算机视觉范畴共有139家公司取得融资,总投资额曾经到达了225亿元。比方去年接二连三刷新融资记载的商汤、旷视。

同时,高额融资的面前也泄漏出一个新的趋向:技术层的公司正在往下沉,开端将目光转向根底层的芯片开发范畴。仅仅是2017年,粗略预算就无数十家初创公司对外宣布要做AI芯片。

另外,无数据显示,2016年AI芯片全球市场规模为23.88亿美元,估计到2020年AI芯片全球市场规模将到达146.16亿美元。

AI终端芯片崛起的面前:边缘计算

传统的处置器次要是CPU,随着算力的要求进步,GPU成为现阶段AI行业的香饽饽。这也是英伟达这几年股价继续上扬的一大重要要素。

而我们如今所说的AI芯片指的是是专门针对AI算法做了特殊减速设计的芯片。

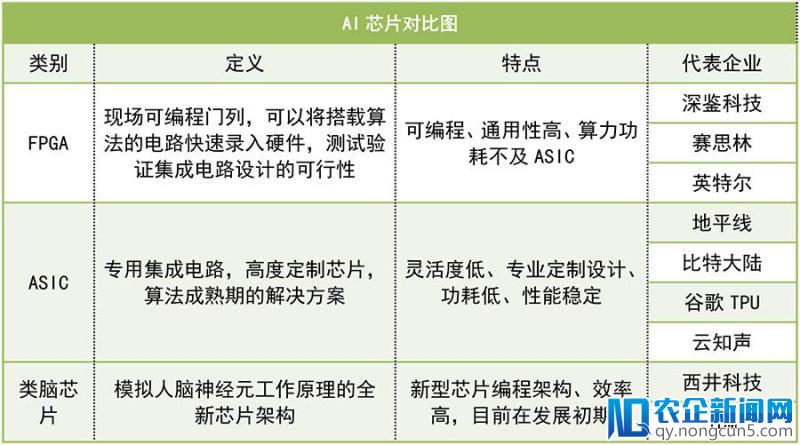

基于通用性以及计算功能的差别,我们通常可以把AI芯片分为三大类:FPGA、ASIC、类脑芯片等。

计算机视觉公司旷视曾在采访中泄漏公司正在开发FPGA芯片,而依图科技也对表面示将来有做芯片的方案,巧的是,他们在去年投了人工智能芯片公司ThinkForce。商汤在去年年末取得来自高通的战略投资,其相关人士表示,芯片方面,商汤次要是和高通协作。

目前,AI芯片次要的运用场景又可以分为云端(效劳器端)和终端两大类。在云端上,以英伟达的GPU为主导,而英特尔、谷歌的TPU以及国际的比特大陆也相继推出了各自的公用芯片。

但是随着AI的崛起,对计算才能的需求越来越高,云端也有了更多的数据压力。

假如一切的数据处置都放在云端,首先会给通讯的带宽以及实时传输带来压力,其次触及到信息平安以及隐私成绩,所以高功能和低功耗的终端智能被提上日程:把更多的数据处置放在接近数据源的设备端,将一些AI计算量的压力从云端转移到边缘端。

也就是我们不断在说的边缘计算:

边缘计算指在接近物或数据源头的网络边缘侧,交融网络、计算、存储、使用中心才能的开放平台,就近提供边缘智能效劳,满足行业数字化在矫捷衔接、实时业务、数据优化、使用智能、平安与隐私维护等方面的关键需求。

这也是为什么会涌现出越来越多AI公用芯片厂商的一大要素。

另外,“云端的效劳器芯片不是谁都能做的,一些效劳器是要一个核电站来供电的,自然我们普通人就只能集中做AI终端‘接口’芯片。”国度“千人方案”特聘专家、中国迷信技术大学微电子学院副院长林福江表示。

在这样的态势下,适用于终端侧设备的AI芯片也应运而生。那么,在传统芯片市场不断被国外巨头垄断的当下,AI芯片会持续重蹈覆辙吗?

这次风口上的AI芯片,是国外巨头的游戏吗?

在镁客网《做芯片的不如做项链的?国际高端IC芯片破局已刻不容缓|专访中科大副院长、浙大教授》一文中提到:

虽然我国已消化了近1/3市场需求而成为全球最大的芯片消费国,但昌盛面前却有一个严酷的现实:我国国产芯片的自给率不到30%,产值缺乏全球的7%,市场份额更是不到10%,也就是说中国“芯”90%以上依赖出口。

截至2016年底,中国芯片的出口金额到达1.3万亿人民币左右,而同期的原油出口不到0.7万亿。中国在芯片出口上的破费曾经接近原油的两倍。

同时,像海康威视、大华股份、宇视科技等安防巨头都和英伟达、英特尔等芯片商坚持严密联络。

种种案例表示,在半导体这块,国际不断落后于国外。所以AI芯片也是一次赶超的时机,这也是为什么一些初创公司会失掉国资背景资本的支持,比方寒武纪的投资者就包括国投创业和国科创投。

同时,去年12月,在工业和信息化部关于印发《促进新一代人工智能产业开展三年举动方案(2018-2020年)》的告诉中,提到要在智能终端、自动驾驶、智能安防、智能家居等重点范畴完成神经网络芯片的规模化商用。

AI芯片作为最根底的一环,提早做好“攻城略池”的预备,也是为后续开展做好铺垫。有材料显示,我国也曾经制定了开展半导体产业的目的,2016年,芯片国产率只要26.2%,到2025年,国产率将添加到七成。这意味着国际的半导体制造才能也要同步添加。

而且相较之下,AI芯片研发上,目前国外的半导体巨头举措并不大,次要还是以收买和协作为主,以英特尔为例,他们陆陆续续收买了Altera、Nervana、Movidius、Mobileye等多家公司,拿下了FPGA等多种芯片处置器技术。

在国度“千人方案”特聘专家、IEEE Fellow、南京大学教授王中风看来,“芯片普通来说是巨头的游戏,但许多国际型大公司,例如美国的博通公司以及日本和韩国的一些大公司在AI方面的研发投入并不大, 主因是机器学习或人工智能算法并不是这些公司的传统强项,当然也有些注重利润率的公司不想进入还不太成熟的AI市场。初创的AI芯片公司假如专注一些特定使用场景是有能够在剧烈的市场竞争中占有一席之地的。”

林福江教授以为国际初创公司做AI芯片是可以包围的,“‘接口’芯片(用于终端的芯片)的特殊使用,硬件也不太大,而且以算法为主,小公司是有很大时机的。”

AI芯片公司“步调一致”,不会呈现一家独大

的确,如今大少数计算机视觉或许自然言语处置初创公司,更多的是从技术使用场景动身,围绕终端侧开发相应的芯片。毫不夸大的说,软硬件处理方案+前后端通吃正在成为大趋向。

地平线的开创人余凯在此前的采访中也表示,“芯片最终是拿来用的,并不是用来发论文的,所以要看在详细场景下把这个成绩处理的怎样样。传统的芯片能够不必管后续的使用,所以他们只能做到他们的层次,多少瓦处置多少计算力,并没有去思索计算力对使用的意义,这个是传统的芯片成绩。”

AI芯片“回归初心”的话,其实质上是为详细的使用场景而效劳的。云知声loT事业部副总裁李霄寒以为,“技术实践上还在其次,最关键要看你处理成绩的详细场景,要从详细的场景动身,去推演芯片能不能处理实践的成绩。”

从镁客网接触到的一些AI企业来看,现阶段AI芯片的使用也次要以金融、安防、物联网、自动驾驶等几个细分的场景为主。

“目前国际做AI芯片的公司能够有几十家,重合度不会低。但少数公司有本人的侧重点,例如寒武纪主推本人的AI公用处置器,地平线机器人在自动驾驶方面开呼吁行业者在政府部门出台相关政策标准的之前,从业者一定要规范自己的行为准则健康有序的快速发展。展较多,商汤在智能监控方面积聚较好。”

王中风教授表示,“最终市场必定会淘汰其中大局部的公司,有些公司会相互兼并,也有些公司被大公司收买,可以本人独立开展并成功上市的也许不到十家。”

但是在那些重合度比拟高的细分市场中,最终会不会呈现一两家芯片厂商垄断呢?

对此,林福江教授以为,AI芯片开展到前期不会呈现这样的场面,“AI芯片更多是概念产业,是把一些可以处理算法成绩的东西引进到芯片中来,我不以为会有通用AI芯片,也不会有一两家大的芯片厂商来一致。”

AI芯片是阶段性的,指望它在一两年回本略显焦急

普通状况下,芯片研发的周期都是依照年来计算,依照去年的发布工夫,2018年下半年会有不少AI芯片陆续面世。

如此长的研发投入工夫有能够无法和算法以及使用的开展同步,这种不确定性,也带来未知的风险。尤其是关于芯片这种烧钱的硬件,出了一点纰漏,损失的都是千万元以上。

换句话说,虽然国际芯片产业是宏大的,但是整个研发本钱十分之高,成功率也很难有保证。

而且AI芯片仅仅强化深度学习才能是不够的,传感器接入,信号处置,检测辨认,以及软件层面的决策和反应等,各个环节需求的算法和计算特性也是不一样的。

云知声的李霄寒以为,做AI芯片有三个要素必需要思索:

第一:有没有相应的芯片知识,会不会做芯片。

第二:有没有算法和使用,其实从中心的角度,我们是在为算法找一个合适的使用平台,假如我们做AI芯片的话,必需要有AI方面的算法,算法和硬件是绑定的。

第三:要有本人的业务模型,当芯片出来后,怎样去销售它,谁是你的客户,你预备把它做成一种什么样的产品形状,这些业务模型都是要思索的。

从这个角度说,如今有一局部公司是有算法技术的,但假如仅仅从一个点动身去着手做芯片研发,摆在他们面前的则是后续的落地使用以及终端市场的开发。

李霄寒通知镁客网,“虽然在做芯片这件事情上是盈利,但是指望第一款芯片出来就能回本就太保守了。”

“芯片没有那么好做,投入大产出低,如今这么多人做芯片,我觉得大少数都会被淘汰掉。”云从科技结合开创人孙庆凯表示。

AI芯片是一个需求长线投入的产业,它有本人的演退路线,根本上不能够在一两年工夫内一挥而就,开端赚钱。比方,当第一款芯片推出后,芯片厂商一定要持续做相应的优化,包括添加功用 、降低本钱等,而且它的消费测试也有本人的周期。

就像大少数初创公司以为的:AI芯片是一个临时的进程,指望它在一两年回本就有点焦急了。

一位业内人士表示,“我没看清楚为什么大家都开端做芯片,不过芯片这个方向是好的,它是一个市场开展方向。但是也不像业界內传的这样神乎其神,泡沫有点大。在盈利方面,芯片自身就不容易,更何况AI芯片的还是在炒概念。”

的确,将芯片的功能、功耗和运用场景结合起来,做出一个十分好的产品,这实践上对每个企业都是宏大的应战。

林福江教授则以为只要等基于旋转电子的量子计算机30年后成为普及,才会有真正的AI终端呈现。

结语:

2018年是检验这些AI芯片厂商的末尾,究竟是哪些初创公司能做到小而美或许大而全,在优胜劣汰的进程中,芯片市场格式将发作大的变化,即便是像英伟达这样的公司,也随时面临着被新的黑马逆袭的危机。

而很多没有太多半导体背景的资本少量进入芯片范畴,也释放出一个信号:山雨欲来风满楼,变天的时辰不远了。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或许下载钛媒体App