近日,宇华教育(06169.HK)宣布耗资14.3亿元收买LEI Lie Ying Limited全部股权。标的企业拥有70%湖南猎鹰股权,而湖南猎鹰拥有湖南涉外经济学院、湖南猎鹰技工学校、湖南涉外经济学院职业技艺培训中心及湖南猎鹰物业管理全部权益。

相比在港上市的其他民办教育集团,宇华教育愈加特殊,由于它具有全方位的教育体系。 旗下既有初等教育,还有学前教育、根底教育。

那么,关于刚上市不满一年的宇华教育来说,这笔新收买能为业绩带来多少增长?走出河南,省外扩张又将遭遇哪些应战?蓝鲸教育经过和业内人士的交流,为您带来解析。

随同港股水涨船高,但是宇华教育估值远落后于同行

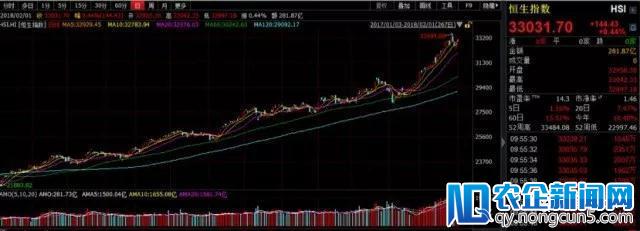

去年至今,港股热度到达绝后,关于下跌缘由,华融证券剖析师对蓝鲸教育解释称,“从港股方面来说,一是从去年至今,恒生指数从22150点下跌到33031点,一举创下历史新高; 二是港股同股不同权的严重变革 ;三是互联互通机制的开放,吸引了边疆资金少量南下以及国际投资者的进入。从教育方面来说,次要是民促法的施行、港股排队工夫较短。所以,教育板块不只估值跑赢港股大盘,涨幅也跑赢了港股(教育板块的均匀涨幅为68%,大盘涨幅为32%)”。

同时,蓝鲸教育发现,仅在往年1月,恒指日均成交量就迫近2000亿,单去年其日均成交量仅才800亿。因而,港股热仍在继续。

从估值下去看,7家港股教育上市公司的均匀估值为41.94倍。值得一提的是,目前整个港股的PE仅为14.3倍。也就是说, 港股教育上市企业的均匀估值是整个港股市场估值的2.9倍。

(注:本次选取的是纯教育港股概念股,触及教育业务的未包括在内)

详细来看,目前估值最高的是新高教集团(02001.HK),达64.34倍,是宇华教育的1.6倍。其次为睿见教育(06068.HK)和成实外教育(01565.HK),辨别为51.23倍、44.93倍,也远远高于宇华教育。此外,宇华教育的股价也处于倒数第二位,仅仅高于民生教育。

在上述剖析师看来,首先,估值取决于企业将来预期和本身生长性。其次,就目前而言,无论支出规模还是市场增速,根底教育都跑在初等教育后面,所以根底教育范畴全体估值分明高于初等教育。 最初,随着初等教育资本浸透率的加深和集中度的进步,将来是可以跑赢根底教育的。

初等教育竞争愈发剧烈,靠收买能否赶超同行?

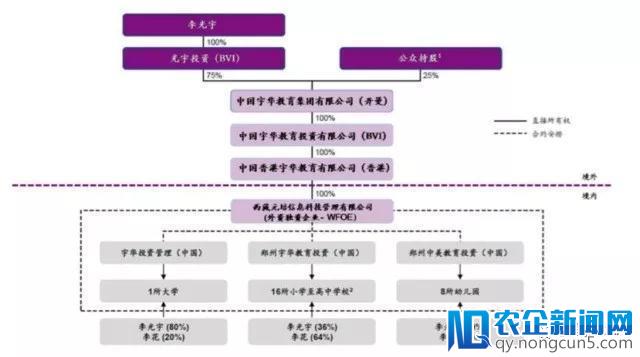

截止2017财年末,宇华教育在河南省共运营26所学校,其中1所大学、4所高中、7所初中、6所小学,8所幼儿园。

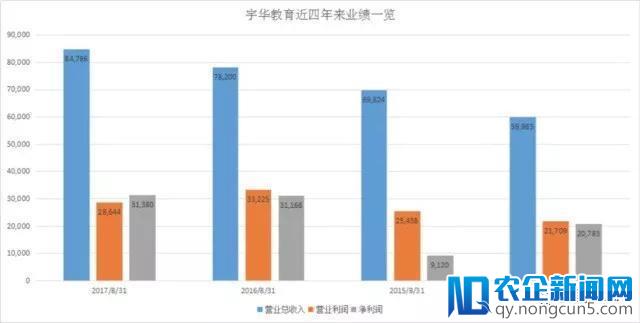

从近四年业绩来看,宇华教育都是呈稳步上升趋向,净利润均匀坚持在3亿元左右。在支出构成方面,初等教育占比37.8%,K12教育占比55.4%,幼儿教育仅占比6.8%。但是,其初等教育板块毛利率最高。

“关于宇华教育目前而言,根底教育是大头,但是此次收买阐明宇华要加大初等教育规划。由于初等教育的毛利率普通要比根底教育高出10%左右,其教员的人力本钱也要低很多。 再者,初等教育教育的质量远高于根底教育,这在有形之中会构成很强的资本和人才壁垒。 民促法的鼎力推进,也让宇华教育的疾速扩张有了很好的政策护航。”郑州一名高中校长对蓝鲸教育感慨道。

他持续表示,“宇华教育在起步的时分,很好的应用了北大附中这块牌子,这对我们行业内的民办学校冲击还是很大的。详细为,2001年创建时拿下北大附中河南分校营运权,协作方式为每年给北大附中领取130万元营运费,算计领取1170万元。在协作16所学校后,宇华教育在2014年宣布终止协议,并全部更名为一致品牌——宇华。”

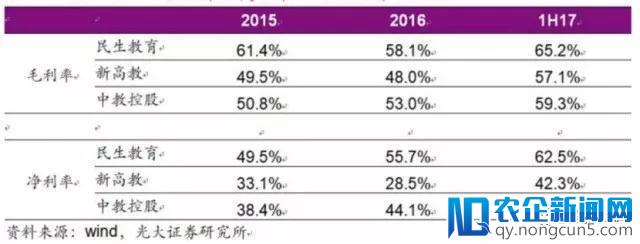

宇华教育于2017年12月耗巨资收买的湖南涉外经济学院成立于1997年,2016年营收约4.16亿元,净利润约6100万元人民币,净利润率仅14.6%。

在港上市的其他三家初等教育企业2017年上半年净利润率均匀都在40%以上,显然比宇华教育高很多。所以短工夫内,即便兼并了湖南涉外经济学院的财报,宇华教育也很难追上同行。

本着网络面前人人平等的原则,提倡所有人共同协作,编写一部完整而完善的百科全书,让知识在一定的技术规则和文化脉络下得以不断组合和拓展。 在谈到收买标的方面,宇华教育董事局副主席兼CEO李花曾表示:“第一,我们外行业内看标的看得十分准,绝不会给一个虚高的价钱;第二,我们有丰厚的运营经历,有充足的现金,发出来就一定能运营好;第三,我们很自信, 也置信我们的管理层会比拟招人喜欢,是和做学校的人声气相投、让真正做教育的人能担心拜托的人。 而且收买是有磋商空间的,由于只需我们可以控股,并不一定非要全收。”

家族式企业,宇华教育的团队管理能否支撑其野心?

依据官网引见,宇华教育自成立以来,累计共培育出12名省、市高考状元,其中有231 人考入清华或北大,2017年进入985/211 大学的录取比例高达21.7%,远高于河南省录取比例。

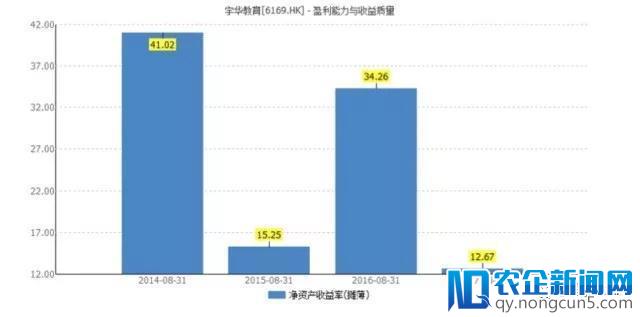

升学率虽高,但是宇华教育的成绩曾经逐步显现出来。从净资产收益率(摊薄)上看,宇华教育是及其不波动的,一年特别高,一年就会特别低, 所以宇华教育赚钱效率的波动性是值得疑心的。 加上成为上市公司当前,其扩张速度分明放慢。那么,在这扩张的进程中,最大的考验就是团队管理。

“教育行业和其他行业不太一样,对经历和专业性要求更高,尤其是对教育的了解。宇华教育目前次要是家族式管理,父女两人占相对的话语权和控股权,让内部的职业经理人怎样出来。这就会带来一个成绩,很难吸引更优秀的人才和继续留住更优秀的人才。河南是团体口大省,晚期有很多的人口红利,但如今随着政策和创业气氛的推进,竞争变得极端剧烈。”上述校长对蓝鲸教育表示。

在他看来,“高考升学率的竞争已招致招生的畸形开展,这是需求真正的人才的。以我们学校为例,比方信息化上,究竟应不应该用平板教学,怎样推行,会对先生发生多大的负面影响。 这些都需求有气魄和创新才能的人去尝试,否则谁也不敢随便推行。假如是家族企业,能放权给你吗,工夫周期得多长。 ”

所以,在初等教育龙头企业呼之欲出的时分,谁能更好的应用资金优势和管理优势跑出来,赢的概率就更大。